|

|

||

|

|

|

|

Сообщений в теме: 4274

#3526

Отправлено 04 July 2011 - 23:17

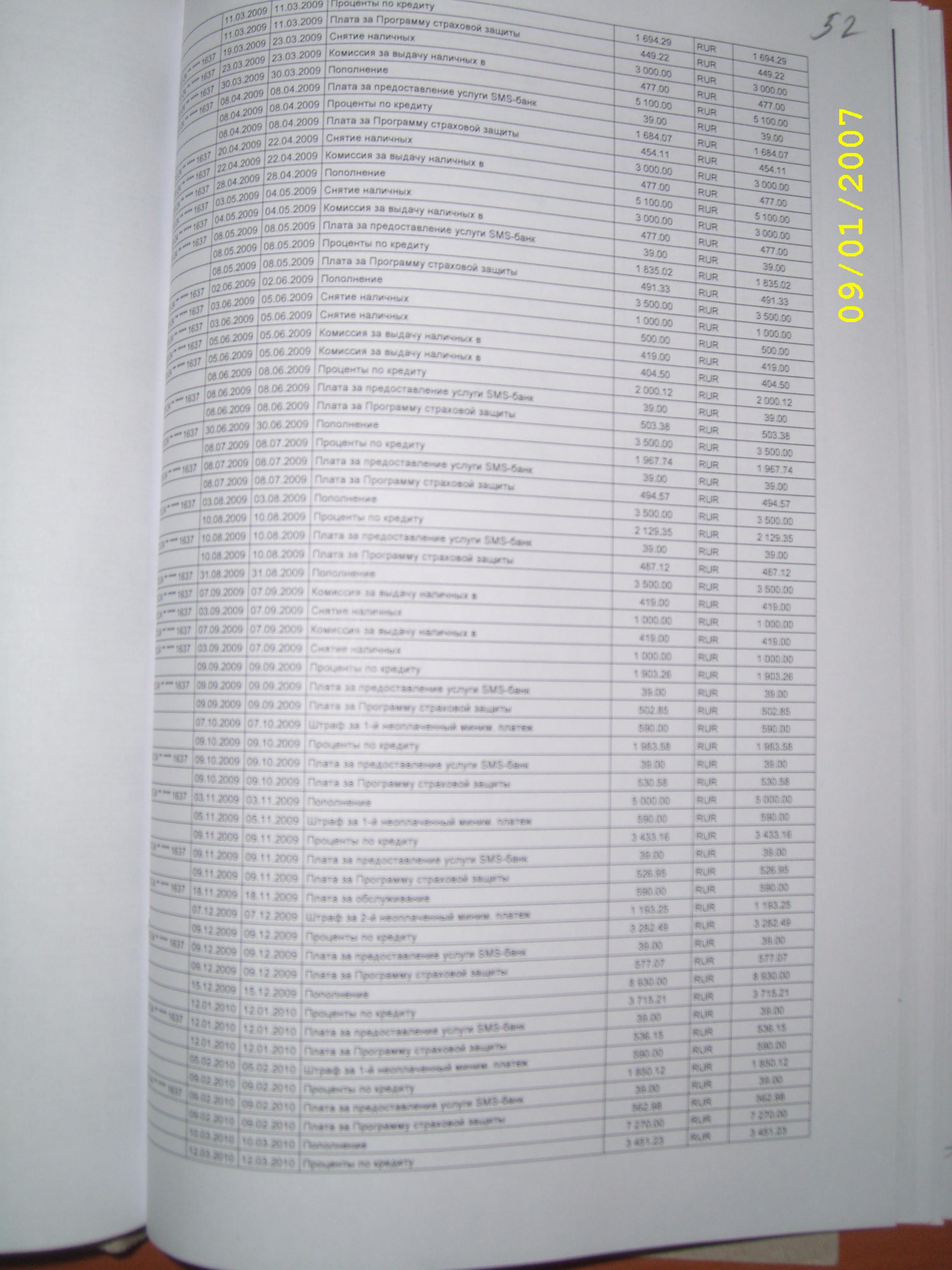

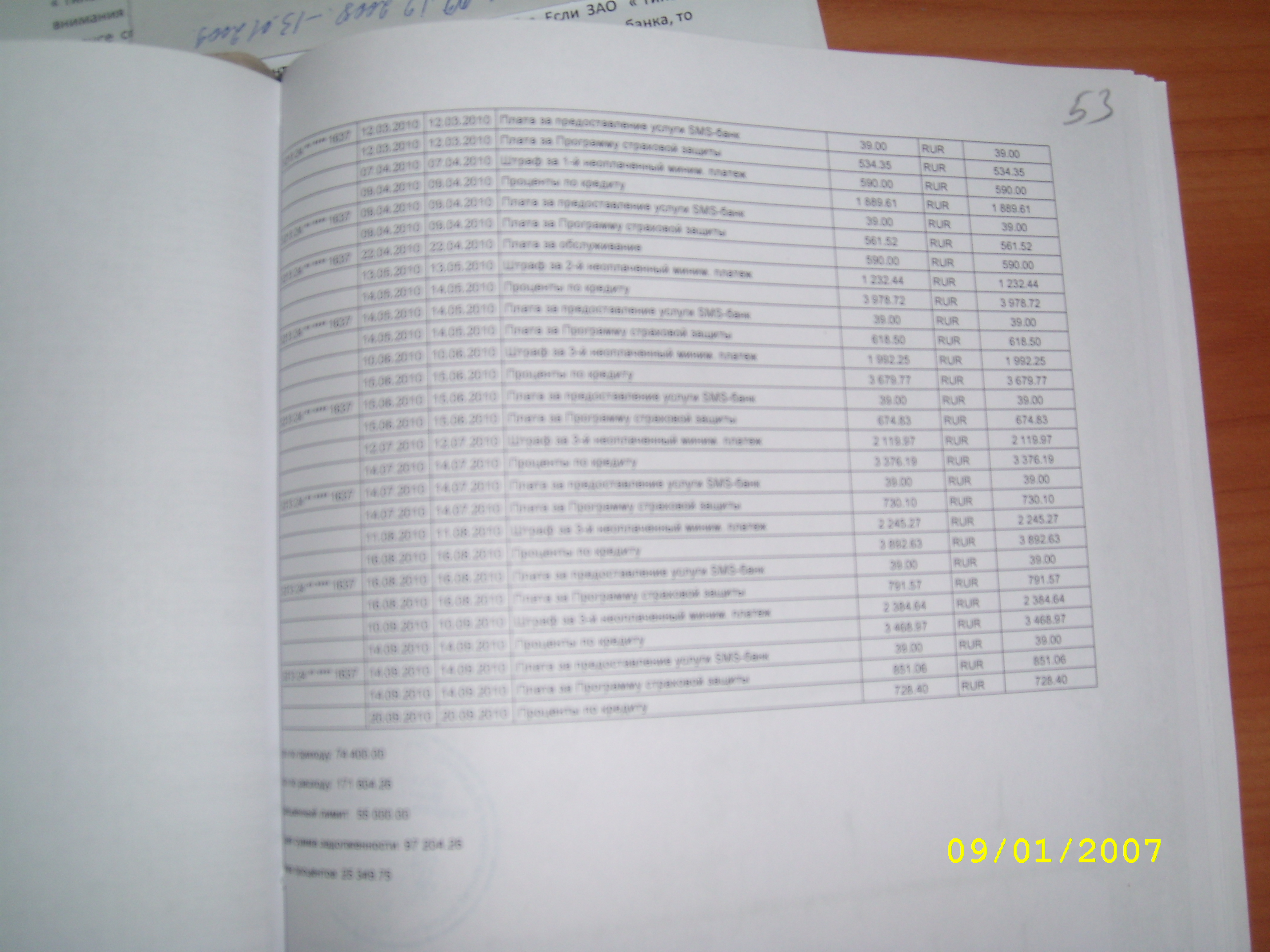

Загрузила файлы с выпиской по счету (по контракту),практически выплатив 75тр , осн. долг не уменьшался, а увеличивался, т.е. снимались платежи за все, кроме ос.долга, и вот интересная ситуация. Год назад поменялся телефон, новый номер не предоставляла, кому же они смс отправляли, если и карта заблокирована и номер другой, а услугу оказывают. И еще один ньюанс, в иске банк указывает, что 15.05.08 заключил со мной договор. В счете выписке За период -с 09.05.08. по 09.06.08. Т.е. счет выписка с договора, которого еще нет. Или они не контролируют, что пишут.

#3527

Отправлено 05 July 2011 - 09:26

вот именно что за период, посмотрите с какого числа идут операцииВ счете выписке За период -с 09.05.08. по 09.06.08.

Хороший аргумент. Тут намедни пошукал остатки от последнего кредита, не нашел. Вот, думаю, стоит попытаться оспорить КД по безденежности

давным давно, когда Банк РуссСтандарт не был столь компьютеризирован, да и в провинциях только слышали об интернете, расчеты осуществлялись по почте, тогда банк рассылал выписки, где подробно расписывал сумму минимального взноса: там все четко прослеживалось: проценты туда, комиссии сюда, результате из 3000 на тело кредита направлялолсь 100-150 руб. человек платил года 4 и не мог понять почему сумма кредита не уменьшаетсяпрактически выплатив 75тр , осн. долг не уменьшался, а увеличивался, т.е. снимались платежи за все, кроме ос.долга

"сторона, изменившая свои данные обязана довести изменения до другой стороны в течение ,,, дней" где то в правилах мелким шрифтомГод назад поменялся телефон, новый номер не предоставляла, кому же они смс отправляли, если и карта заблокирована и номер другой

публичное размещение посредством сети интернет. У себя не нашла ни тарифов, ни условий. Буду утверждать, что не получала, кроме карты и буклета о пользовании картой других листовок Тарифы менялись в 2009 году. у себя информацию не найду.

#3528

Отправлено 05 July 2011 - 12:10

V.R.1 1.Операции с 22.05.08

2.У потребителя нет обязанности иметь сотовый, домашний без изменения.

3. У нас в стране все умеют пользоваться компьютором, кому ТКС рассылают письма "счастья"

2.У потребителя нет обязанности иметь сотовый, домашний без изменения.

3. У нас в стране все умеют пользоваться компьютором, кому ТКС рассылают письма "счастья"

#3529

Отправлено 05 July 2011 - 15:02

имелось ввиду, что несмотря на то что банк формирует отчетный период с 9-го по 9-ое, операции в вашей выписки должны начинаться с 22.05, т.е банк определяет некий отчетный период, по итогам которого определяется задолжность и отчитываются сроки (в т.ч. льготный 55-дневный период)Операции с 22.05.08

не вопрос, но ВЫ указали его в качестве контактного (или банк сам придумал/нашел)У потребителя нет обязанности иметь сотовый, домашний без изменения

я бы не был в этом столь уверен, а если так, читайте буклеты, где есть мааааленькие сноски "подробнее на сайте ..." или ".... по тел..."У нас в стране все умеют пользоваться компьютором, кому ТКС рассылают письма "счастья"

где на форуме, было обсуждение как раз выдачи кредитных карт, к сожалению оппонентом форумчанам был троль, в результате, вместо формирования практики, дело свалилось во взаимное гавканье и баном троля

нашел http://forum.yurclub...pic=298788&st=0

он же наклал и здесь http://legal-forum.r...?t=10621&page=8

Сообщение отредактировал V.R.I.: 05 July 2011 - 15:10

#3530

Отправлено 06 July 2011 - 01:58

Огромная просьба скинуть любое решение суда, с ежемесячным взиманием комиссии и договором заключенным более трех лет назад, где решение выносили по убыткам ст. 16 ЗОЗПП. В Волгограде даже при том, что я не прошу применить последствия недействительности сделки, а прошу признать условие договора ущемляющим права потребителя, все равно применяют ч. 1 181 ГК, решение прилагаю

Мой адрес Andrey-volga@ya.ru

Мой адрес Andrey-volga@ya.ru

Прикрепленные файлы

-

Решение Салов для сайта.doc 39.5К

137 скачиваний

Решение Салов для сайта.doc 39.5К

137 скачиваний

Сообщение отредактировал Andrey 35: 06 July 2011 - 02:08

#3532

Отправлено 09 July 2011 - 15:17

Нужна помощь в подготовке надзорной жалобы. Хочу оставить решение первой инстанции в силе. Вкратце первой инстанция по сути произведен верный расчет, кассация не заморачиваясь (не вдаваясь в подробности расчета) отменяет решение.

Ниже определение кассации:

Алтайский краевой суд — СУДЕБНЫЕ АКТЫ

Судья Колесников Д.Ю. Дело №33-4885/11

О П Р Е Д Е Л Е Н И Е

08 июня 2011 года г. Барнаул

Судебная коллегия по гражданским делам Алтайского краевого суда в составе:

председательствующего Поповой Н.П.,

судей Еремина В.А., Посох Л.В.

рассмотрела в открытом судебном заседании дело по кассационной жалобе ЗАО «Банк Русский стандарт»

на решение Центрального районного суда г. Барнаула Алтайского края от 04 апреля 2011 года

по делу по иску О.Е. к ЗАО «Банк Русский стандарт» о взыскании сумм, компенсации морального вреда.

Заслушав доклад судьи Поповой Н.П., судебная коллегия

У С Т А Н О В И Л А:

Захарова О.Е. обратилась в суд с иском к ЗАО «Банк Русский стандарт» о признании взимания комиссионных вознаграждений, платежей за выдачу кредита, обслуживание кредита, страхового платежа, иных комиссий, незаконными и нарушающими права потребителя, взыскании удержанных по кредитному договору № * от 22.07.2005г. платежей, комиссии в размере * рублей; * руб. - проценты за пользование чужими денежными средствами, а также расходов по оплате юридических услуг в размере * руб.; компенсации морального вреда в размере * руб.

В обоснование требований указала, что 22.07.2005г. между нею и ответчиком был заключен кредитный договор № *, по условиям которого банк представил кредитную карту № * с кредитом в размере * рублей и открыл счет № *. За период действия договора Банк удерживал комиссионное вознаграждение за выдачу наличных денежных средств в размере 4,9% (минимум 100 рублей), другие комиссионные (за сопровождение и обслуживание счета и карты, за осуществление конверсионных операций), страховые платежи и вознаграждения (платы за пропуск Минимального платежа, плата за безналичное перечисление денежных средств) - в нарушение прав потребителя. За период действия договора истец в счет погашения кредита внесла сумму в размере *руб., из них комиссий, плат и вознаграждений было удержано в размере * руб. 22.07.2005г. за выдачу наличных денежных средств в размере * руб. было удержано 4,9%, а именно - * руб. 19.10.2010г. истец предъявила в банк претензию о добровольном возврате незаконно полученных сумм. Претензия истца оставлена без ответа.

Неоднократно уточняя требования, в окончательном варианте О.Е. просит признать условия договора недействительными, взыскать с ответчика * руб. незаконно удержанных Банком, расторгнуть кредитный договор № * в судебном порядке. Взыскать с ответчика * рублей - пени в соответствии с Законом «О защите прав потребителей»; * рублей - проценты за пользование чужими денежными средствами, расходы по оплате юридических услуг в размере * рублей, компенсацию морального вреда в размере * рублей. Также просит обязать ответчика через средства массовой информации или иным способом довести до сведения потребителей решение суда по настоящему иску, взыскать с ответчика штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя по настоящему иску.

Определением Центрального районного суда г. Барнаула Алтайского края от 17 марта 2011 года иск о расторжении договора оставлен без рассмотрения.

Решением Центрального районного суда г. Барнаула Алтайского края от 04 апреля 2011 года исковые требования удовлетворены частично.

Суд постановил взыскать с ЗАО «Банк Русский Стандарт» в пользу О.Е. сумму * руб. *коп., а также расходы на оплату услуг представителя * руб.

В остальной части требований отказать.

Взыскать с ЗАО «Банк Русский Стандарт» в доход бюджета муниципального образования городской округ - г. Барнаул государственную пошлину * руб. * коп.

В кассационной жалобе ответчика ЗАО «Банк Русский стандарт» содержится просьба об отмене судебного решения и принятии нового решения об отказе в иске, поскольку суд вышел за пределы заявленных требований, истец не заявлял требований о признании условий об изменении процентной ставки незаконными. Судом неверно истолкованы требования ст. 29 ФЗ «О банках и банковской деятельности», предусматривающие возможность закрепления в договоре условия об изменении процентной ставки. Процентная ставка не только увеличивалась, но и уменьшалась. В 2004 году процентная ставка составляла 29 %. Суд указывает на 22 февраля 2007 года, однако расчет производит с 22 июля 2007 года, причем указывает размер задолженности * рублей, когда задолженность составила * рублей. Истицей снята сумма * рублей. Суд не учел расходные операции на сумму * рублей. Суд неверно отказал в применении срока исковой давности в части условия договора, предусматривающего возможность одностороннего изменения, однако применил срок исковой давности в части условия договора о взимании комиссии. При этом ответчик указал на то, что начало течения срока исковой давности подлежит исчислению с момента начала исполнения сделки, а не с момента когда стороны реализуют то или иное право. Суд не учел, что банк не взимал платы за ведение ссудного счета, а взимал комиссию за обслуживание счета, что не противоречит требованиям закона «О защите прав потребителей».

В возражениях на жалобу истица просит оставить жалобу без удовлетворения.

Проверив материалы дела, обсудив доводы кассационной жалобы, выслушав представителя ответчика Солотову В.Б., поддержавшую жалобу, истицу, ее представителя Р.В., возражавших против удовлетворения жалобы, судебная коллегия находит решение суда подлежащим отмене.

Согласно п. 1 ст. 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Судом установлено, что 25.07.2005г. между банком и истицей заключен кредитный договор №* посредством акцептирования банком оферты истицы, 02.12.2005г. в рамках договора обратилась к ответчику с заявлением об активации карты №* и предоставлении кредита в размере * руб. В заявлении указано, что она ознакомлена с Условиями предоставления и обслуживания карт, эмитированных ЗАО «Банк Русский Стандарт» и Тарифами, понимает и полностью согласна.

На момент заключения договора о карте действовали тарифы, предусматривающие проценты в размере 23 годовых, с августа 2007 года банком проценты за пользование кредитом увеличены до 36%. В последующем размер процентов увеличен до 42 %. Право на одностороннее изменение размера процентов было обосновано ответчиком ссылкой на кредитный договор.

Кроме того, в соответствии с кредитным договором банк взимает платы и комиссии в соответствии с действующими Тарифами. Согласно Тарифам, действовавшим на дату заключения договора, комиссия за операцию получения наличных денежных средств составила 4,9% годовых, комиссия за расчетно-кассовое обслуживание - 1,9%. Также предусматривались комиссии за возникновение сверхлимитной задолженности.

С указанными тарифами истица была ознакомлена, о чем свидетельствует ее подпись в заявлении.

Разрешая исковые требования, суд пришел к выводу о пропуске истицей срока исковой давности по требованиям о недействительности условий о комиссиях, а также о наличии оснований для признания незаконным одностороннего изменения банком размера процентов.

Статья 310 Гражданского кодекса Российской Федерации устанавливает, что в отношениях с гражданами, не занимающимися предпринимательской деятельностью, одностороннее изменение обязательств возможно в случаях, предусмотренных законом.

Аналогичная правовая позиция при толковании положений ст.310 Гражданского кодекса Российской Федерации изложена в п.3 Постановления Конституционного Суда Российской Федерации от 23 февраля 1999 года № 4-П. Как указал Конституционный Суд РФ, в соответствии со ст.310 Гражданского кодекса Российской Федерации односторонний отказ от исполнения обязательств и одностороннее изменение его условий (если это не связано с осуществлением предпринимательской деятельности) не допускается, кроме случаев, предусмотренных законом.

С учетом изложенного, условия договора, расширяющие основания для одностороннего изменения его условий, являются неправомерными, и в случае спора должен применяться закон.

Абзац 2 ст.29 Федерального закона «О банках и банковской деятельности» в редакции, действовавшей на момент заключения договора, запрещал в одностороннем порядке изменять процентные ставки по кредитам, за исключением случаев, предусмотренных законами или договорами с клиентом. Поскольку клиентом по кредитному договору является гражданин, изменение данного условия договора допустимо только в случаях, предусмотренных законом.

Таким образом, в системе действующего законодательства отсутствует нормативный правовой акт, позволяющий банку в одностороннем порядке изменять процентные ставки по кредитам, которые выданы гражданам.

Признавая условие договора о праве банка на одностороннее изменении размера процентов ничтожным, суд осуществил расчет подлежащих уплате истицей сумм с учетом действовавшей на дату заключения договора процентной ставки, при этом исходил из того, что размер основного долга на дату изменения размера процентной ставки составляет * рублей. Однако материалами дела не подтверждается подобный размер основного долга, ответчиком представлен расчет задолженности, из которого следует, что основной долг на вышеуказанную дату составил * рублей. Данный расчет судом не опровергнут посредством ссылки на соответствующие доказательства.

Следовательно, вывод суда о наличии оснований для взыскания с ответчика в пользу истицы излишне уплаченной суммы является преждевременным.

Что же касается иска о признании незаконным взимания комиссий, то, суд, применив по заявлению ответчика срок исковой давности, отказал в удовлетворении иска.

При этом суд обоснованно руководствовался п.1 ст.181 Гражданского кодекса Российской Федерации, по которому срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года, а течение срока исковой давности по указанному требованию начинается со дня, когда началось исполнение этой сделки. В рассматриваемом споре срок исковой давности по требованию о признании недействительным условия кредитного договора в части взимания комиссий исчисляется с момента открытия счета на имя О.Е. и перечисления денежных средств, в отличие от требования о признании недействительным условия о праве банка на одностороннее изменение процентов, по которому срок исчисляется с даты такого рода изменений, которые свидетельствуют об исполнении сделки.

Поскольку решение суда подлежит отмене в части удовлетворения исковых требований, отмене подлежит и решение в части отказа в удовлетворении иска, поскольку эти требования взаимосвязаны между собой.

Таким образом, решение суда подлежит отмене, а дело - направлению на новое рассмотрение в тот же суд.

При новом рассмотрении суду следует учесть изложенное, установить обстоятельства, имеющие значение для дела, предложить сторонам представить доказательства в обоснование доводов и возражений на иск, с учетом представленных доказательств, дав им оценку в совокупности по правилам ст. 67 Гражданского процессуального кодекса Российской Федерации, разрешить заявленные требования по существу.

Руководствуясь ст. 361 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

О П Р Е Д Е Л И Л А:

Решение Центрального районного суда г. Барнаула Алтайского края от 04 апреля 2011 года отменить, дело направить на новое рассмотрение в тот же суд.

Председательствующий

Судьи

Ниже определение кассации:

Алтайский краевой суд — СУДЕБНЫЕ АКТЫ

Судья Колесников Д.Ю. Дело №33-4885/11

О П Р Е Д Е Л Е Н И Е

08 июня 2011 года г. Барнаул

Судебная коллегия по гражданским делам Алтайского краевого суда в составе:

председательствующего Поповой Н.П.,

судей Еремина В.А., Посох Л.В.

рассмотрела в открытом судебном заседании дело по кассационной жалобе ЗАО «Банк Русский стандарт»

на решение Центрального районного суда г. Барнаула Алтайского края от 04 апреля 2011 года

по делу по иску О.Е. к ЗАО «Банк Русский стандарт» о взыскании сумм, компенсации морального вреда.

Заслушав доклад судьи Поповой Н.П., судебная коллегия

У С Т А Н О В И Л А:

Захарова О.Е. обратилась в суд с иском к ЗАО «Банк Русский стандарт» о признании взимания комиссионных вознаграждений, платежей за выдачу кредита, обслуживание кредита, страхового платежа, иных комиссий, незаконными и нарушающими права потребителя, взыскании удержанных по кредитному договору № * от 22.07.2005г. платежей, комиссии в размере * рублей; * руб. - проценты за пользование чужими денежными средствами, а также расходов по оплате юридических услуг в размере * руб.; компенсации морального вреда в размере * руб.

В обоснование требований указала, что 22.07.2005г. между нею и ответчиком был заключен кредитный договор № *, по условиям которого банк представил кредитную карту № * с кредитом в размере * рублей и открыл счет № *. За период действия договора Банк удерживал комиссионное вознаграждение за выдачу наличных денежных средств в размере 4,9% (минимум 100 рублей), другие комиссионные (за сопровождение и обслуживание счета и карты, за осуществление конверсионных операций), страховые платежи и вознаграждения (платы за пропуск Минимального платежа, плата за безналичное перечисление денежных средств) - в нарушение прав потребителя. За период действия договора истец в счет погашения кредита внесла сумму в размере *руб., из них комиссий, плат и вознаграждений было удержано в размере * руб. 22.07.2005г. за выдачу наличных денежных средств в размере * руб. было удержано 4,9%, а именно - * руб. 19.10.2010г. истец предъявила в банк претензию о добровольном возврате незаконно полученных сумм. Претензия истца оставлена без ответа.

Неоднократно уточняя требования, в окончательном варианте О.Е. просит признать условия договора недействительными, взыскать с ответчика * руб. незаконно удержанных Банком, расторгнуть кредитный договор № * в судебном порядке. Взыскать с ответчика * рублей - пени в соответствии с Законом «О защите прав потребителей»; * рублей - проценты за пользование чужими денежными средствами, расходы по оплате юридических услуг в размере * рублей, компенсацию морального вреда в размере * рублей. Также просит обязать ответчика через средства массовой информации или иным способом довести до сведения потребителей решение суда по настоящему иску, взыскать с ответчика штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя по настоящему иску.

Определением Центрального районного суда г. Барнаула Алтайского края от 17 марта 2011 года иск о расторжении договора оставлен без рассмотрения.

Решением Центрального районного суда г. Барнаула Алтайского края от 04 апреля 2011 года исковые требования удовлетворены частично.

Суд постановил взыскать с ЗАО «Банк Русский Стандарт» в пользу О.Е. сумму * руб. *коп., а также расходы на оплату услуг представителя * руб.

В остальной части требований отказать.

Взыскать с ЗАО «Банк Русский Стандарт» в доход бюджета муниципального образования городской округ - г. Барнаул государственную пошлину * руб. * коп.

В кассационной жалобе ответчика ЗАО «Банк Русский стандарт» содержится просьба об отмене судебного решения и принятии нового решения об отказе в иске, поскольку суд вышел за пределы заявленных требований, истец не заявлял требований о признании условий об изменении процентной ставки незаконными. Судом неверно истолкованы требования ст. 29 ФЗ «О банках и банковской деятельности», предусматривающие возможность закрепления в договоре условия об изменении процентной ставки. Процентная ставка не только увеличивалась, но и уменьшалась. В 2004 году процентная ставка составляла 29 %. Суд указывает на 22 февраля 2007 года, однако расчет производит с 22 июля 2007 года, причем указывает размер задолженности * рублей, когда задолженность составила * рублей. Истицей снята сумма * рублей. Суд не учел расходные операции на сумму * рублей. Суд неверно отказал в применении срока исковой давности в части условия договора, предусматривающего возможность одностороннего изменения, однако применил срок исковой давности в части условия договора о взимании комиссии. При этом ответчик указал на то, что начало течения срока исковой давности подлежит исчислению с момента начала исполнения сделки, а не с момента когда стороны реализуют то или иное право. Суд не учел, что банк не взимал платы за ведение ссудного счета, а взимал комиссию за обслуживание счета, что не противоречит требованиям закона «О защите прав потребителей».

В возражениях на жалобу истица просит оставить жалобу без удовлетворения.

Проверив материалы дела, обсудив доводы кассационной жалобы, выслушав представителя ответчика Солотову В.Б., поддержавшую жалобу, истицу, ее представителя Р.В., возражавших против удовлетворения жалобы, судебная коллегия находит решение суда подлежащим отмене.

Согласно п. 1 ст. 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Судом установлено, что 25.07.2005г. между банком и истицей заключен кредитный договор №* посредством акцептирования банком оферты истицы, 02.12.2005г. в рамках договора обратилась к ответчику с заявлением об активации карты №* и предоставлении кредита в размере * руб. В заявлении указано, что она ознакомлена с Условиями предоставления и обслуживания карт, эмитированных ЗАО «Банк Русский Стандарт» и Тарифами, понимает и полностью согласна.

На момент заключения договора о карте действовали тарифы, предусматривающие проценты в размере 23 годовых, с августа 2007 года банком проценты за пользование кредитом увеличены до 36%. В последующем размер процентов увеличен до 42 %. Право на одностороннее изменение размера процентов было обосновано ответчиком ссылкой на кредитный договор.

Кроме того, в соответствии с кредитным договором банк взимает платы и комиссии в соответствии с действующими Тарифами. Согласно Тарифам, действовавшим на дату заключения договора, комиссия за операцию получения наличных денежных средств составила 4,9% годовых, комиссия за расчетно-кассовое обслуживание - 1,9%. Также предусматривались комиссии за возникновение сверхлимитной задолженности.

С указанными тарифами истица была ознакомлена, о чем свидетельствует ее подпись в заявлении.

Разрешая исковые требования, суд пришел к выводу о пропуске истицей срока исковой давности по требованиям о недействительности условий о комиссиях, а также о наличии оснований для признания незаконным одностороннего изменения банком размера процентов.

Статья 310 Гражданского кодекса Российской Федерации устанавливает, что в отношениях с гражданами, не занимающимися предпринимательской деятельностью, одностороннее изменение обязательств возможно в случаях, предусмотренных законом.

Аналогичная правовая позиция при толковании положений ст.310 Гражданского кодекса Российской Федерации изложена в п.3 Постановления Конституционного Суда Российской Федерации от 23 февраля 1999 года № 4-П. Как указал Конституционный Суд РФ, в соответствии со ст.310 Гражданского кодекса Российской Федерации односторонний отказ от исполнения обязательств и одностороннее изменение его условий (если это не связано с осуществлением предпринимательской деятельности) не допускается, кроме случаев, предусмотренных законом.

С учетом изложенного, условия договора, расширяющие основания для одностороннего изменения его условий, являются неправомерными, и в случае спора должен применяться закон.

Абзац 2 ст.29 Федерального закона «О банках и банковской деятельности» в редакции, действовавшей на момент заключения договора, запрещал в одностороннем порядке изменять процентные ставки по кредитам, за исключением случаев, предусмотренных законами или договорами с клиентом. Поскольку клиентом по кредитному договору является гражданин, изменение данного условия договора допустимо только в случаях, предусмотренных законом.

Таким образом, в системе действующего законодательства отсутствует нормативный правовой акт, позволяющий банку в одностороннем порядке изменять процентные ставки по кредитам, которые выданы гражданам.

Признавая условие договора о праве банка на одностороннее изменении размера процентов ничтожным, суд осуществил расчет подлежащих уплате истицей сумм с учетом действовавшей на дату заключения договора процентной ставки, при этом исходил из того, что размер основного долга на дату изменения размера процентной ставки составляет * рублей. Однако материалами дела не подтверждается подобный размер основного долга, ответчиком представлен расчет задолженности, из которого следует, что основной долг на вышеуказанную дату составил * рублей. Данный расчет судом не опровергнут посредством ссылки на соответствующие доказательства.

Следовательно, вывод суда о наличии оснований для взыскания с ответчика в пользу истицы излишне уплаченной суммы является преждевременным.

Что же касается иска о признании незаконным взимания комиссий, то, суд, применив по заявлению ответчика срок исковой давности, отказал в удовлетворении иска.

При этом суд обоснованно руководствовался п.1 ст.181 Гражданского кодекса Российской Федерации, по которому срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года, а течение срока исковой давности по указанному требованию начинается со дня, когда началось исполнение этой сделки. В рассматриваемом споре срок исковой давности по требованию о признании недействительным условия кредитного договора в части взимания комиссий исчисляется с момента открытия счета на имя О.Е. и перечисления денежных средств, в отличие от требования о признании недействительным условия о праве банка на одностороннее изменение процентов, по которому срок исчисляется с даты такого рода изменений, которые свидетельствуют об исполнении сделки.

Поскольку решение суда подлежит отмене в части удовлетворения исковых требований, отмене подлежит и решение в части отказа в удовлетворении иска, поскольку эти требования взаимосвязаны между собой.

Таким образом, решение суда подлежит отмене, а дело - направлению на новое рассмотрение в тот же суд.

При новом рассмотрении суду следует учесть изложенное, установить обстоятельства, имеющие значение для дела, предложить сторонам представить доказательства в обоснование доводов и возражений на иск, с учетом представленных доказательств, дав им оценку в совокупности по правилам ст. 67 Гражданского процессуального кодекса Российской Федерации, разрешить заявленные требования по существу.

Руководствуясь ст. 361 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

О П Р Е Д Е Л И Л А:

Решение Центрального районного суда г. Барнаула Алтайского края от 04 апреля 2011 года отменить, дело направить на новое рассмотрение в тот же суд.

Председательствующий

Судьи

Сообщение отредактировал РомашК@: 09 July 2011 - 15:19

#3533

Отправлено 09 July 2011 - 22:04

Итак, третье постановление Президиума Мосгорсуда по комиссиям, достаточно удачно мотивированное.

Судья 1-ой инстанции: Юрова И.Н.

Судьи 2-ой инстанции: Журавлева Т.Г. - предс.

Грибова Е.Н.

Лемагина И.Б. - докл.

П О С Т А Н О В Л Е Н И Е

Президиума Московского городского суда

по делу № 44г-110/11

город Москва 10 июня 2011 года

Президиум Московского городского суда в составе

Председателя Президиума Агафоновой Г.А.

и членов Президиума Мариненко А.И., Фомина Д.А., Курциньш С.Э., Васильевой Н.А.,

рассмотрел в судебном заседании по докладу судьи Князева А.А. гражданское дело по иску Домбровского Ярослава Евгеньевича к ЗАО «...» о признании недействительным кредитного договора в части обязанности клиента по оплате комиссии за ведение ссудного счета, взыскании уплаченной комиссии за ведение ссудного счета, процентов за незаконное пользование чужими денежными средствами, возмещении уплаченной государственной по-шлины, взыскании расходов на оплату услуг представителя, переданное для рассмотрения в судебном заседании Президиума Московского городского суда по надзорной жалобе истца Домбровского Ярослава Евгеньевича на решение Савеловского районного суда города Москвы от 01 апреля 2010 года и определение судебной коллегии по гражданским делам Московского городского суда от 23 сентября 2010 года,

УСТАНОВИЛ:

Домбровский Ярослав Евгеньевич обратился в суд с иском к ЗАО «...» о признании недействительным кредитного договора в части обязанности клиента по оплате комиссии за ведение ссудного счета, взыскании уплаченной комиссии за ведение ссудного счета, процентов за незаконное пользование чужими денежными средствами, возмещении уплаченной государственной пошлины, взыскании расходов на оплату услуг представителя, ссылаясь на нарушение своих прав по вине ответчика.

Решением Савеловского районного суда города Москвы от 01 апреля 2010 года в удовлетворении заявленных Домбровским Я.Е. исковых требований отказано.

Определением судебной коллегии по гражданским делам Московского городского суда от 23 сентября 2010 года решение суда оставлено без изменения.

В надзорной жалобе истец Домбровский Я.Е. ставит вопрос об отмене данных судеб-ных постановлений, считая их незаконными и необоснованными.

Определением судьи Московского городского суда Князева А.А. от 19 мая 2011 года надзорная жалоба передана с делом для рассмотрения в судебном заседании Президиума Московского городского суда.

Проверив материалы дела, обсудив доводы надзорной жалобы, выслушав объяснения истца Домбровского Я.Е. и его представителя Чернова Ю.Н., представителя ответчика ЗАО «...» - Пшеничникова С.В., Президиум Московского городского суда приходит к следующим выводам.

Согласно ст. 387 ГПК РФ основаниями для отмены или изменения судебных поста-новлений в порядке надзора являются существенные нарушения норм материального или процессуального права, повлиявшие на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Судом установлено, что 16 января 2007 года между Домбровским Я.Е. и ОАО «...» за-ключен кредитный договор, по условиям которого ОАО «...» предоставило Домбровскому Я.Е. кредит на сумму 12000 долларов США на срок 60 месяцев из расчета 10,99 % годовых на основании заявления Домбровского Я.Е. на предоставление кредита «народный кредит+» и Правил предоставления ОАО «...» потребительских кредитов «народный кредит» физиче-ским лицам-непредпринимателям; в соответствии с п. 3.1.2 Правил… для учета задолженно-сти заемщика по кредиту банк открывает ссудный счет; согласно заявлению на предоставле-ние кредита устанавливался график платежей в погашение суммы кредита, уплату процентов за пользование кредитом и комиссии за ведение ссудного счета, размер которой был определен в сумме 120 долларов США ежемесячно; банк ОАО «...» реорганизован в форме его присоединения к ЗАО «...» с изменением наименования банка с ЗАО «...» на ЗАО «...».

Обратившись в суд с настоящим иском, истец Домбровский Я.Е. исходил из того, что им в пользу банка в рамках кредитных правоотношений уплачена комиссия за ведение ссуд-ного счета за период с февраля 2007 года по март 2010 года, взимание которой он полагал неправомерным.

Рассматривая данное дело, суд пришел к выводу об отказе в удовлетворении заявлен-ных Домбровским Я.Е. исковых требований, сославшись на то, что комиссия за ведение ссудного счета взималась банком с Домбровского Я.Е. законно; условия кредитного догово-ра, предусматривающие уплату ежемесячной комиссии за ведение ссудного счета, требова-ниям законодательства не противоречат; условие об уплате комиссии за ведение ссудного счета доведено кредитной организацией до сведения Домбровского Я.Е. на стадии заключе-ния договора и отражено в соответствующем заявлении, подписанном Домбровским Я.Е.; Домбровский Я.Е. проявил волеизъявление на заключение кредитного договора именно на таких условиях, с учетом необходимости уплаты комиссии за введение ссудного счета; на протяжении длительного периода времени Домбровский Я.Е. исполнял обязанность по уплате комиссии за ведение ссудного счета.

Однако, подобные суждения о праве банка на взимание с заемщика комиссии за веде-ние ссудного счета сделаны судом без учета положений законодательства Российской Феде-рации, регламентирующего спорные правоотношения.

Согласно ст. 9 Федерального закона «О введении в действие части второй Граждан-ского кодекса Российской Федерации», п. 1 ст. 1 Закона РФ «О защите прав потребителей», отношения с участием потребителей регулируются Гражданским кодексом Российской Фе-дерации, Законом о защите прав потребителей, другими федеральными законами и прини-маемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации.

В силу п.1 ст.16 Закона РФ «О защите прав потребителей» условия договора, ущем-ляющие права потребителя по сравнению с правилами, установленными законами или ины-ми правовыми актами Российской Федерации в области защиты прав потребителей, призна-ются недействительными.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Пункт 2.1 Положения о порядке предоставления (размещения) кредитными организа-циями денежных средств и их возврата (погашения), утвержденного Центральным Банком Российской Федерации от 31 августа 1998 года № 54-П, предусматривает предоставление денежных средств физическим лицам - в безналичном порядке путем зачисления денежных средств на банковский счет клиента либо наличными денежными средствами через кассу банка.

Согласно Положению о Правилах ведения бухгалтерского учета в кредитных органи-зациях, расположенных на территории Российской Федерации (утвержденному Централь-ным Банком Российской Федерации от 26 марта 2007 года № 302-П), действиями, которые обязан совершить банк для создания условий предоставления и погашения кредита (креди-торская обязанность банка), является открытие и ведение ссудного счета.

Таким образом, ссудные счета, как отметил Центральный банк Российской Федерации в Информационном письме от 29 августа 2003 года №4, не являются банковскими счетами по смыслу Гражданского кодекса Российской Федерации, Положений Банка России от 05 декабря 2002 года № 205-П и от 31 августа 1998 года № 54-П и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Соответственно, ведение ссудного счета представляет собой обязанность банка, но не перед заемщиком, а перед Банком России, которая возникает не в рамках гражданско-правовых отношений, а в силу банковских предписаний в сфере финансового права.

Нормами Гражданского кодекса Российской Федерации предоставление кредита фи-зическому лицу не поставлено в зависимость от открытия расчетного или иного счета заем-щику и не влечет автоматического заключения договора банковского счета.

Указанный выше вид комиссий нормами Гражданского кодекса Российской Федера-ции, Законом РФ «О защите прав потребителей», другими федеральными законами и иными нормативными правовыми актами Российской Федерации для граждан, обладающих право-вым статусом потребителя, прямо не предусмотрен.

Кроме того, действующим гражданским законодательством, в том числе ст.ст.1, 421, 422 Гражданского кодекса Российской Федерации, а также Законом «О защите прав потре-бителей», не исключается возможность ограничения принципа свободы договора в целях защиты интересов экономически слабой стороны правоотношений, на что также было указано в постановлении Конституционного Суда РФ от 23 февраля 1999 года № 4-П, из которого следует, что свобода договора не ограничивается формальным признанием юридического равенства сторон и должна предоставлять определенные преимущества экономически слабой и зависимой стороне в договоре, что влечет необходимость в соответствующем правовом ограничении свободы договора для другой стороны – банка, поскольку потребитель, являясь стороной такого договора, лишен возможности влиять на его содержание, что по своей сути также является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности.

По вышеизложенным обстоятельствам, действия банка по открытию и ведению ссуд-ного счета не могут рассматриваться в качестве самостоятельной банковской услуги, а, сле-довательно, условие кредитного договора, заключенного с Домбровским Я.Е., о взимании ежемесячной комиссии за ведение ссудного счета не основано на законе и применительно к п. 1 ст.16 Закона РФ «О защите прав потребителей» ущемляет законные права заемщика как потребителя оказываемых банком услуг, поскольку в данном случае предоставление кредита обусловливается требованием об оплате указанной услуги по ведению ссудного счета, что в силу положений названной нормы Закона РФ «О защите прав потребителей» недопустимо.

Тем самым, судебное решение законным признано быть не может, так как постанов-лено с существенным нарушением приведенных норм материального права.

Несмотря на наличие установленных гражданским процессуальным законом (ст. 362 ГПК РФ) оснований к отмене решения суда, суд кассационной инстанции оставил решение суда без изменения, в связи с чем определение судебной коллегии также не может быть при-знано законным.

Оценивая приведенные нарушения, допущенные судами первой и кассационной ин-станции, президиум приходит к выводу о существенном характере таких нарушений, повли-явших на исход дела и на содержание вынесенных судебных постановлений, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных инте-ресов Домбровского Я.Е.

При таких данных, судебное решение и оставившее его без изменения определение судебной коллегии подлежат отмене с направлением гражданского дела на новое рассмотре-ние в тот же суд в ином составе суда.

На основании изложенного, руководствуясь ст.ст. 387-388, 390 ГПК РФ,

ПОСТАНОВИЛ:

Решение Савеловского районного суда города Москвы от 01 апреля 2010 года и опре-деление судебной коллегии по гражданским делам Московского городского суда от 23 сен-тября 2010 года – отменить, дело направить на новое рассмотрение в тот же суд в ином со-ставе суда.

Председатель Президиума

Московского городского суда Г.А. Агафонова

#3534

Отправлено 10 July 2011 - 10:41

Так была услуга или нет?действия банка по открытию и ведению ссуд-ного счета не могут рассматриваться в качестве самостоятельной банковской услуги, а, сле-довательно, условие кредитного договора, заключенного с Домбровским Я.Е., о взимании ежемесячной комиссии за ведение ссудного счета не основано на законе и применительно к п. 1 ст.16 Закона РФ «О защите прав потребителей» ущемляет законные права заемщика как потребителя оказываемых банком услуг, поскольку в данном случае предоставление кредита обусловливается требованием об оплате указанной услуги по ведению ссудного счета, что в силу положений названной нормы Закона РФ «О защите прав потребителей» недопустимо.

Как раз неудачно. Либо услуги не было, тогда не за что платить, либо она была, но запрещено обусловливать приобретение одних обязательным приобретением других. А тут микс какой-то.достаточно удачно мотивированное

#3535

Отправлено 10 July 2011 - 11:17

Самостоятельной услуги не было, но действия по навязыванию в договоре того, его на самом деле нет, с обозначением в договоре этого как услуги, нарушают ст. 16 ЗоЗПП. Мне все понятно.

#3536

Отправлено 11 July 2011 - 12:17

В Багдаде Кирове всё спокойно.

Суды просто не исследуют не отражают в мотивировке ссылок потребов на то, что ведение СС не услуга и самостоятельной ценностью не обладает.

В суд актах на 90%: 29, 30 статьи ЗоБиБД - специальные нормы по отношению к ЗоЗПП и ГК + 453 ГК как железобетонное подтверждение отсутствия права требовать возврата исполненного по сделке

Указанная мотивировка лепится вплоть до Президиума облсуда.

Суды просто не исследуют не отражают в мотивировке ссылок потребов на то, что ведение СС не услуга и самостоятельной ценностью не обладает.

В суд актах на 90%: 29, 30 статьи ЗоБиБД - специальные нормы по отношению к ЗоЗПП и ГК + 453 ГК как железобетонное подтверждение отсутствия права требовать возврата исполненного по сделке

Указанная мотивировка лепится вплоть до Президиума облсуда.

#3537

Отправлено 15 July 2011 - 16:27

Нужна практика о признании договора страхования, заключенного во исполнение кредитного договора, недействительным . Условия КД о личном страховании судом признаны ничтожными, страховая компания к участию в деле привлечена не была, сейчас не хочу платить страховой компании взнос. Как лучше сделать? Написать какую-то претензию, о том что договор страхования был заключен типа под влиянием обмана, или тупо платить взнос только в части страхования квартиры и ждать действия страховой?

#3538

Отправлено 16 July 2011 - 00:37

а что, по надзоркам, тоже бреют ?вплоть до Президиума облсуда.

зачем так сложно? застрахуйте в другой страховой объект ипотеки и все...ли тупо платить взнос только в части страхования квартиры и ждать действия страховой?

#3539

Отправлено 17 July 2011 - 00:43

Коллеги! Уж не взыщите, в таких вопросах я как-то не очень разбираюсь.

Вот посматриваю я на тему иногда, читаю судебные акты различные и никак в толк взять не могу: какое конкретно право потребителя нарушает условие кредитного договора об оплате комиссии?

Вот посматриваю я на тему иногда, читаю судебные акты различные и никак в толк взять не могу: какое конкретно право потребителя нарушает условие кредитного договора об оплате комиссии?

#3540

Отправлено 17 July 2011 - 01:10

исполнять только те договоры (условия договора) которые не ущемляют его прав.какое конкретно право потребителя нарушает условие кредитного договора об оплате комиссии?

про то, как условия договора о комиссии ущемляют права и являются недействительным - это начинайте с первого поста.

#3541

Отправлено 17 July 2011 - 03:29

Для того, чтобы ответить на вопрос "как нарушают", нужно сначала определиться, "что нарушает", не находите?как условия договора о комиссии ущемляют права и являются недействительным - это начинайте с первого поста.

Это не понял.исполнять только те договоры (условия договора) которые не ущемляют его прав.

#3543

Отправлено 17 July 2011 - 23:17

В далеком 73-м году была принята Хартия защиты потребителей. В ней было сформулированно 5 основополающих прав потребителей, требующих особой охраны государствами, присоединившимися к ней. Первыми двумя были названы право на защиту, помощь и компенсацию в случае ущерба. Проецируя сие права на Закон РФ я бы назвал последствия, предусмотренные п.1 ст.16 - возмещение убытков. Вот это право банками и нарушается. Надеюсь внятно объяснил.какое конкретно право потребителя нарушает условие кредитного договора об оплате комиссии?

Приминительно к судебным актам - не уверен, что все судьи это реально понимают.

P.S. В общем-то, зная общие положения гражданского права, выйти на реституцию не составит труда

В случае с ЗПП - "права-сининонимы".

В случае с ЗПП - "права-сининонимы".

Сообщение отредактировал Koytoff: 17 July 2011 - 23:18

#3544

Отправлено 18 July 2011 - 00:57

Хм.Проецируя сие права на Закон РФ я бы назвал последствия, предусмотренные п.1 ст.16 - возмещение убытков. Вот это право банками и нарушается

Ну смотрим:

Статья 16. Недействительность условий договора, ущемляющих права потребителя

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Возмещение убытков - это последствие нарушения прав (или обязательств). Закон об этом и говорит: условия договора, ущемляющие права потребителя по сравнению с правилами, установленными нормативными актами, признаются недействительными, а в случае, если их исполнение повлекло убытки - то убытки подлежат возмещению.

Так я всё-таки позволю себе ещё раз задать свой вопрос: какие права, установленные законом или иными правовыми актами, нарушает условие кредитного договора об оплате комиссии?

Да, по Хартии: насколько я понимаю, это документ Европейского Союза и РФ он никак не обязывает. Поэтому проводить параллели между положениями российского законодательства и этой хартией (в части толкования положений российского закона) я считаю, ну, несколько некорректным, так скажем.

#3545

Отправлено 18 July 2011 - 09:20

сделайте проще (?): откройте самую первую страницу, самый первый пост являющийся путеводителем и ФАКом по теме. там и рыбы исковых, и ответы банков, и судпрактикаТак я всё-таки позволю себе ещё раз задать свой вопрос: какие права, установленные законом или иными правовыми актами, нарушает условие кредитного договора об оплате комиссии?

а после 17.05 т.г.определением ВС все вопросы сняты

#3546

Отправлено 18 July 2011 - 12:21

на прошлой неделе знакомому мировушка отказала во взыскании - свобода договора, истец не предлагал свою редакцию договора и т.п.после 17.05 т.г.определением ВС все вопросы сняты

#3547

Отправлено 18 July 2011 - 12:44

дело в том, что в сложившейся практике под ущемлением прав потребителя понимается не только лишение потребителя каких-либо прав, предусмотренных соответствующим законом или иным НПА, но и возложение на потребителя обязанностей, не предусмотренных соответствующим законом или иным НПА.Так я всё-таки позволю себе ещё раз задать свой вопрос: какие права, установленные законом или иными правовыми актами, нарушает условие кредитного договора об оплате комиссии?

Ну и, соответственно, поскольку никаким НПА обязанность потребителя, например, оплачивать комиссию за ведение ссудного счета, такое условие КД ущемляет права потребителя.

#3548

Отправлено 18 July 2011 - 13:08

это сакральное знание, пан, доступное лишь избранным, выбравшим синюйу таблэткуТак я всё-таки позволю себе ещё раз задать свой вопрос: какие права, установленные законом или иными правовыми актами, нарушает условие кредитного договора об оплате комиссии?

не будучи сам сторонником лихвы, мну, неразумный, пыталсо разобрацо в этой тэме с чисто онтологического интересу, и пришел таки к выводу о том, шо условие кредитного договора, о котором тут толкуют, как-бэ нарушает право потребителя на информацию, установленное в ст.ст. 8 и 10 оранус-закона. то бишь содержащаяся в этом условии информация не является наглядной и доступной по форме и не обеспечивает потребителю возможности сделать правильный выбор.тако же и совершенно прав пан Shador, указывая на сложившуюся практику "ущемления". эта практика теоретически позволяет признать недействительным любое условие в договоре с потребителем, о котором договорились стороны, воспользовавшись диспозитивностью гражданского закона и дарованной им свободой договора.

какого джинна выковыривают оранус-гарды - этта будет любо-дорого

причем, кмк, более дорого, чем любо.

#3549

Отправлено 18 July 2011 - 13:51

Ничего подобного она не позволяет. Ст. 16 ЗозПП говорит о том, что если имеется условие договора, не соответствующее нормативному правовому акту, то в этом случает ущемляются права потребителя и он имеет право на возмещение убытков.тако же и совершенно прав пан Shador, указывая на сложившуюся практику "ущемления". эта практика теоретически позволяет признать недействительным любое условие в договоре с потребителем, о котором договорились стороны, воспользовавшись диспозитивностью гражданского закона и дарованной им свободой договора.

Сообщение отредактировал Filaret: 18 July 2011 - 13:52

#3550

Отправлено 18 July 2011 - 14:10

строго говоря, наличие в договоре такого условия - это недостаточное условие для возникновения у потребителя права на возмещение убытковто в этом случает ущемляются права потребителя и он имеет право на возмещение убытков.

Статья 16. Недействительность условий договора, ущемляющих права потребителя

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Количество пользователей, читающих эту тему: 1

0 пользователей, 1 гостей, 0 анонимных