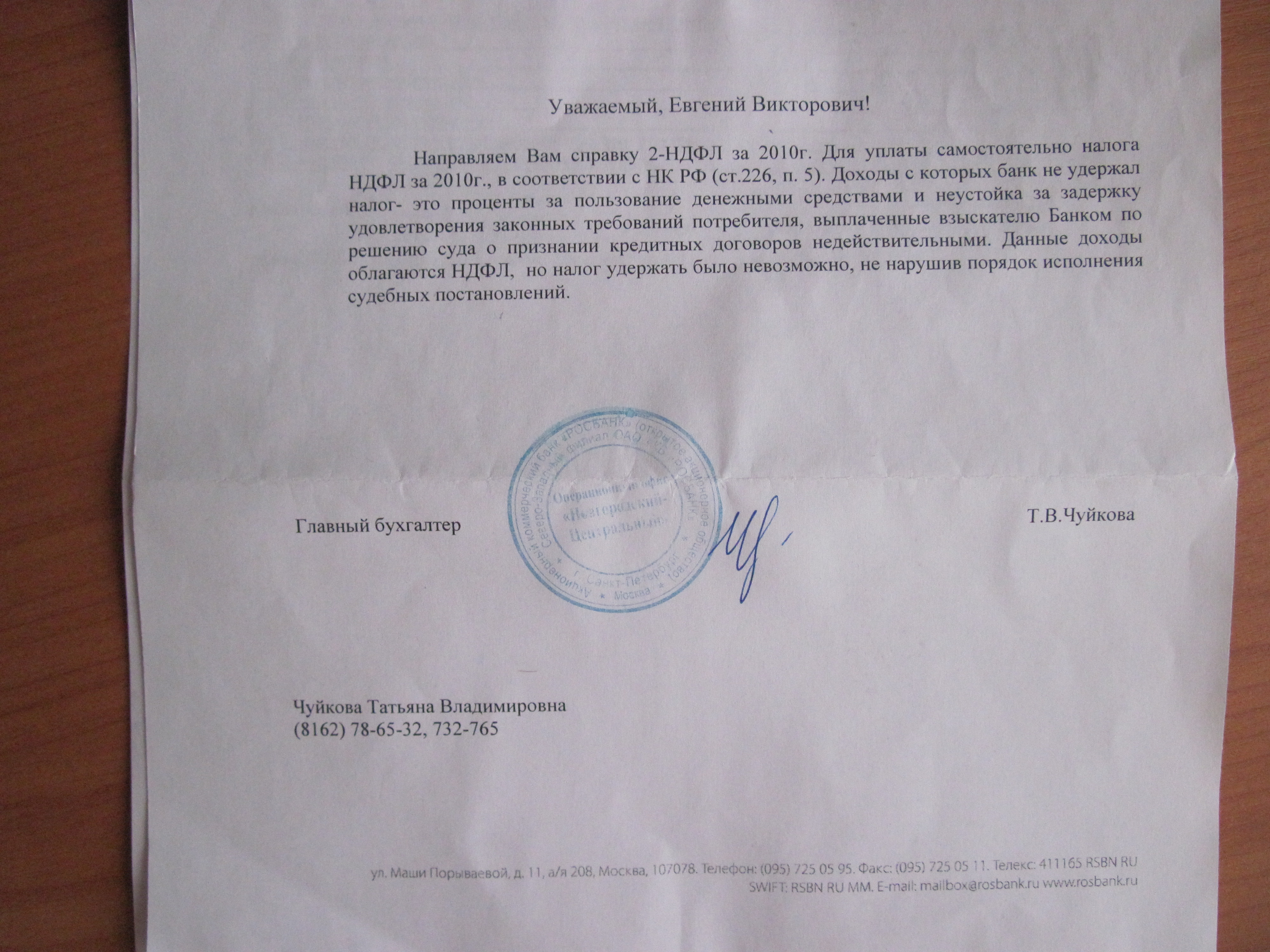

хм.

не очень хотел выкладывать это определение, но страсти разгораются....

я частично не согласен с этим решением суда - особенно это касается позиции суда по судебным расходам их так возмещают в разумных пределах, так тут еще и ндфл надо с них платить. спасибо суду за это.

ну а теперь это определение. обратите внимание на уровень суда...

ВЕРХОВНЫЙ СУД

РЕСПУБЛИКИ БАШКОРТОСТАН

КАССАЦИОННОЕ ОПРЕДЕЛЕНИЕ

г.Уфа дело №

Судебная коллегия по гражданским делам Верховного суда Республики Башкортостан в составе:

председательствующего: Осетровой З.Х.,

судей: Таратановой Л.Л.,

Гареева Р.Г.,

при секретаре: Фахрисламовой Г.З.,

рассмотрела в судебном заседании 12 октября 2010 года гражданское дело по кассационной жалобе Плешкова А.В. на решение Ленинского районного суда г.Уфы Республики Башкортостан от 11 августа 2010 года, которым постановлено:

жалобу Плешкова А.В. удовлетворить частично.

Исключить из суммы налога на доходы Плешкова А.В. <...> руб. (<...> руб. - стоимость замены <...>, убытки - <...> руб, возмещение морального вреда - <...> руб.)

В остальной части жалобы отказать.

Обязать налогового агента представить в МРИ ФНС России № 40 по РБ уточненную справку формы № 2 НДФЛ.

Заслушав доклад судьи Верховного суда Республики Башкортостан Осетровой З.Х., Судебная коллегия

УСТАНОВИЛА:

Плешков А.В. обратился в суд с жалобой на действия Межрайонной ИФНС России №40 по РБ о признании действий налоговой службы по удержанию суммы налога, не удержанного налоговым агентом, незаконными, указав в обоснование, что ДД.ММ.ГГГГ заявителем получено налоговое уведомление о выплате суммы налога, не удержанного налоговым агентом. Согласно документам ОРГАНИЗАЦИЯ 1обратилось в налоговую инспекцию, указав, что Плешковым А.В. получено <...> рублей как доход.

Согласно решению <...> суда РБ от ДД.ММ.ГГГГ, вступившего в законную силу ДД.ММ.ГГГГ, сОРГАНИЗАЦИЯ 1 в пользу Плешкова А.В. взыскана неустойка за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ в сумме <...> рублей, стоимость замены <...> в размере <...> рублей, понесенные убытки в размере <...>рублей, судебные расходы в размере <...> рублей, компенсация морального вреда в сумме <...> рублей, всего <...> рублей. Кроме того, с ОРГАНИЗАЦИЯ 1 в доход государства взыскан штраф в размере <...>рублей.

Сумма <...> рублей не является доходом в соответствии со ст. 208 НК РФ, а является компенсацией возмещения вреда, возникшего в результате нарушения ОРГАНИЗАЦИЯ 1 закона «О защите прав потребителей».

Плешков А.В. считает, что работники налоговой службы, не разобравшись с указанными выплатами, не затребовав документы, подтверждающие законность получения указанной суммы, нарушили его права как добросовестного налогоплательщика.

Судом вынесено приведенное выше решение.

Не соглашаясь с решением суда, в кассационной жалобе Плешков А.В. просит его отменить и принять новое решение, считает незаконным и необоснованным, вынесенным с нарушениями норм материального права. Указывает, что взысканная в его пользу денежная сумма не является доходом в соответствии со ст.208 НК РФ, а является компенсацией возмещения вреда, возникшего в результате нарушенияОРГАНИЗАЦИЯ 1 Закона «О защите прав потребителей».

Изучив материалы дела, заслушав Плешкова А.В., представителя Плешкова А.В. – Ильметова Э.Т., представителя ОРГАНИЗАЦИЯ 1 - ФИО1 обсудив доводы кассационной жалобы, возражения на нее Межрайонной ИФНС России №40 по РБ, Судебная коллегия не находит оснований для отмены обжалуемого решения суда.

ОРГАНИЗАЦИЯ 1 на основании решения <...> суда <...> от ДД.ММ.ГГГГ, оставленного без изменения кассационным определением судебной коллегии по гражданским делам ВС РБ от ДД.ММ.ГГГГ в ДД.ММ.ГГГГгода в адрес Плешкова А.В. перечислена сумма в размере <...> рублей.

В соответствии со ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Согласно п.п. 4 п.3 ст. 24 НК РФ налоговый агент обязан представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

ОРГАНИЗАЦИЯ 1 во исполнение вышеуказанной нормы закона, как налоговый агент направил в ИФНС справку о доходах физического лица Плешкова А.В. за <...> год.

Согласно п. 1 ст. 210 НК РФ при исчислении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом в соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" НК РФ.

Статьей 217 НК РФ установлен исчерпывающий перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц.

Следовательно, не указанные в данной статье доходы физических лиц являются объектом обложения налогом на доходы физических лиц.

Полученная Плешковым А.В. сумма состоит из следующих выплат:

<...> рублей - неустойка;

<...> рублей - стоимость замены <...>

<...> рублей - понесенные убытки;

<...> рублей - судебные расходы;

<...> рублей - компенсация морального вреда.Как правильно отмечено судом, стоимость <...> и понесенные убытки, в соответствии со ст.217 НК РФ, не подлежат налогообложению, так как являются компенсационными выплатами.

Что касается суммы неустойки, то суд первой инстанции правильно отнес ее к доходу физического лица,

так как неустойка отвечает всем признакам экономической выгоды, а поскольку доход в виде неустойки в ст.217 НК РФ не перечислен, судом сделан обоснованный вывод о том, что данный доход подлежит налогообложению. Оснований для освобождения от обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых на основании мирового соглашения, ст. 217 НК РФ не содержит.

Поскольку доходы налогоплательщика, полученные (возмещенные) им в соответствии со ст.98 ГПК РФ, не включены в перечень компенсационных выплат, освобождаемых от налогообложения в соответствии с п.3 ст. 217 НК РФ, судом правильно указано,

что сумма судебных расходов в размере <...> рублей является доходом, облагаемым налогом на доходы физических лиц.Учитывая вышеизложенное, судом обоснованно частично удовлетворены требования Плешкова А.В. о признании действий налоговой службы по удержанию суммы налога, так как сумма неустойки в размере<...> рублей и сумма судебных расходов в размере <...> рублей являются доходом, облагаемым налогом на доходы физических лиц.

Доводы кассационной жалобы не содержат каких-либо новых фактических данных, не учтенных судом при рассмотрении дела, а лишь содержат попытку дать юридическое обоснование правовой позиции подателя жалобы. Всем этим доводам судом первой инстанции дана правильная оценка. Оснований для отмены обжалуемого судебного постановления по доводам кассационной жалобы не имеется.

Решение судом вынесено с правильным применением норм материального права, с соблюдением норм процессуального права, выводы суда сделаны по фактическим обстоятельствам дела, которые были проанализированы и получили надлежащую правовую оценку в решении и соответствуют закону.

На основании изложенного, руководствуясь ст.361 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

ОПРЕДЕЛИЛА:

решение Ленинского районного суда г.Уфы Республики Башкортостан от 11 августа 2010 года оставить без изменения, кассационную жалобу Плешкова А.В. – без удовлетворения.

Председательствующий: З.Х. Осетрова

Судьи: Л.Л. Таратанова

Р.Г. Гареев

Справка: судья ФИО