Максим, в кучу никто не мешает.

Но дискуссия слегка "расширилась" и "уклонилась".

Не хочу как бы "подводить итог", но "можно сказать, что нельзя не добавить".

Да, разговор отклонился от темы ТС. Но это хорошая возможность обсудить интересные моменты

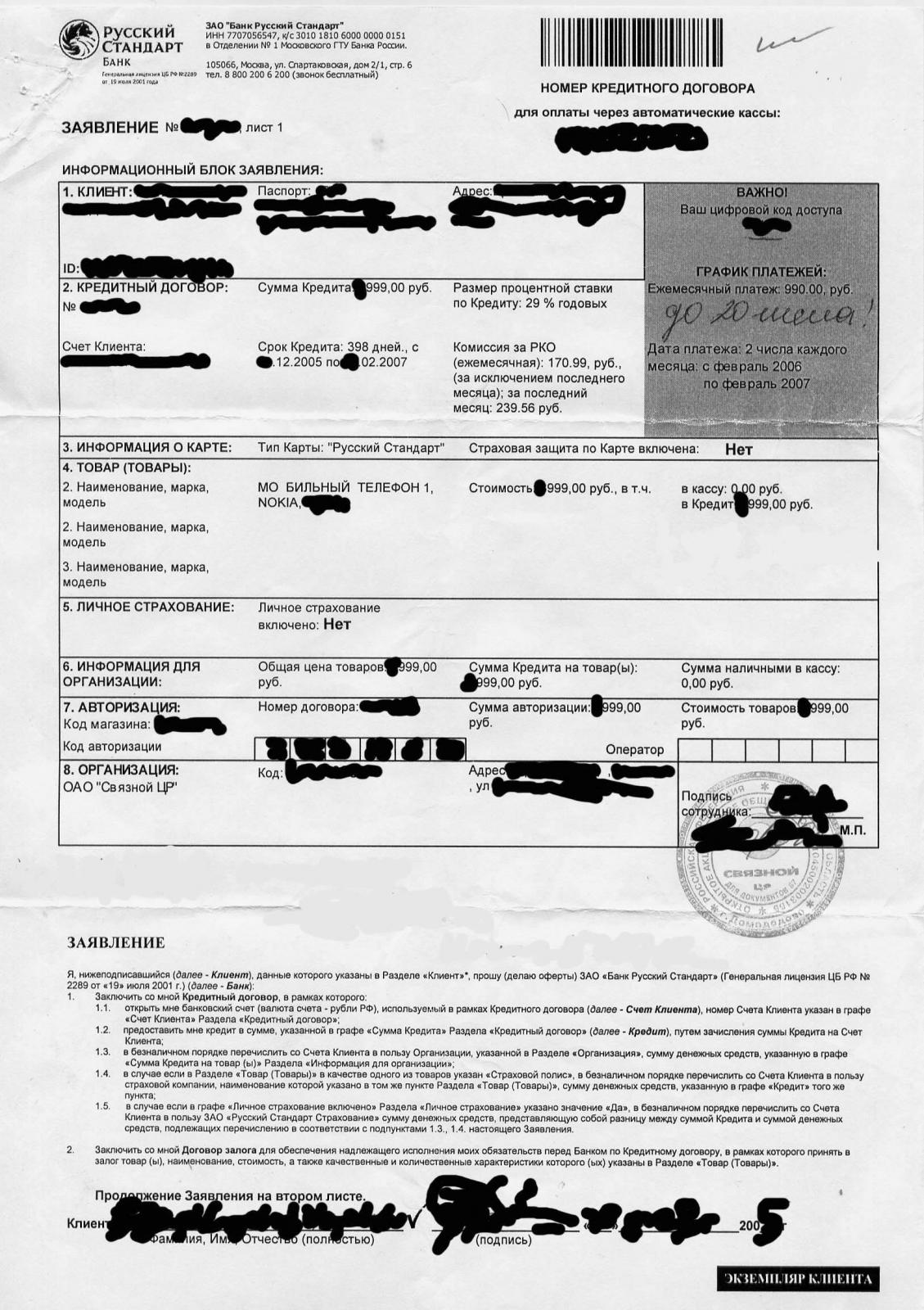

У банка есть обязательство перед клиентом.

У клиента - обязательство перед банком.

Встречные однородные.

Банк имеет право в одностороннем порядке зачесть.

И приставам здесь "нет работы".

По этим положениям - есть вопросы?

Конечно есть, т.к. мы наконец-то дошли до зачета.

Требования, которые Банк может зачесть в одностороннем порядке указаны в

Статья 853 ГК РФ. Зачет встречных требований банка и клиента по счету

Денежные требования банка к клиенту, связанные с кредитованием счета (статья 850) и оплатой услуг банка (статья 851), а также требования клиента к банку об уплате процентов за пользование денежными средствами (статья 852) прекращаются зачетом (статья 410), если иное не предусмотрено договором банковского счета.Это закрытый список требований, которые Банк может прекратить зачетом, используя средства на счете.

Ст. 834 ГК РФ устанавливает обязанность Банка возвратить сумму вклада. Безакцептное списание средств и основания такого списания указаны в законе - это

требования банка к клиенту, связанные с кредитованием счета (статья 850) и оплатой услуг банка (статья 851), требования лиц согласно п.2 ст. 847 ГК РФ, и требования лиц на основании решения суда. Все остальные списания возможны только по распоряжению Клиента либо управомоченного им лица. Поэтому требования Кредитора по потребительскому Кредиту не могут быть удовлетворены без разрешения Клиента. После отмены распоряжения Клиента, данного в соответствии с п. 2 ст. 847 ГК РФ о праве Банка на бесспорное списание, Банк может взыскать задолженность за счет средств счета только через суд. Ровно также, как и любые другие Кредиторы, которым должен владелец этого счета. Поэтому и требования тут не однородные (требования по счету и требования по займу) и безакцептное списание (в т.ч. и зачет) невозможно.Далее.

На счет клиента деньги можно было не зачислять. Это - уже "техника" проведения взаиморасчета. Возможно, удобная банку. Не знаю.

Но банк зачислил. Что дальше?

У клиента открыт в этом же банке счет. Совершенно посторонний, не связанный с кредитом (как я понял).

И банк в договор заложил существенное для него условие (ну, примерно): если клиент должен банку деньги и на счете клиента деньги есть, то банк вправе ...

Банк воспользовался своим правом. Какие здесь вопросы?

Да, вопросов нет. Пока. Пока Клиент не отменит распоряжение, данное Банку обслуживающему счет, о списании средств в пользу третьих лиц по основаниям, указанным в п.2 ст. 847 ГК РФ. После отмены такого распоряжения Клиента, данного обслуживающему счет Банку в виде условия Договора о праве Кредитора на бесспорное списание, Кредитор фактически лишается такого права и Договор считается измененным (условие становится недействительным)

Вы хотите исключить данное условие из договора. Банк заявит, что для него оно - существенное. При этом само условие закону не противоречит (т.е. не ничтожное и не оспоримое).

Договор просто будет расторгнут (с момента, когда клиент "захотел"), но до того времени - договор действовал и списание денег соответствовало договору и не противоречило закону.

Банк может заявлять что угодно - у нас в стране вообще свобода слова

И

до одностороннего внесения изменений Клиентом конечно же все законно - Клиент сам дал на это распоряжение в Договоре. Но после отмены этого распоряжения (а Клиент может распоряжаться средствами счета как хочет и Банк не имеет прав его в этом ограничивать или контролировать направление расходов) списания со счета по этому основанию невозможны

И последнее: если бы банк деньги на счет не зачислил, осуществил взаимозачет каким-либо "иным образом" (по технологии расчетов, так сказать, бух. проводок не касаюсь, не спец), но уменьшил долг клиента - у Вас были бы вопросы?

Если бы Банк не зачислил сумму кредита на счет, а выдал бы

наличными или по воле Клиента перевел бы на счет Клиента в другой Банк,

то зачет был бы также невозможен, ибо Банк также смог бы получить долг с Клиента за счет средств, находящихся на счетах в других Банках или в кошельке Клиента,

только через приставов и по решению суда Хотите разбить ситуацию на две "независимые" ситуации, одна из которых - "а мог ли банк списать в одностороннем порядке?" - ну так разбейте. И спрашивайте только по условиям договора БС, в котором банк предусмотрел существенное для себя условие - но клиент согласился. Условие закону не противоречит.

Нет условия (клиент не хочет) - нет договора...

Я уже "разбил".

Отношения (ситуации по Вашему) все-таки являются взаимосвязанные - Договор то смешанный.

Условие закону не противоречит. Наоборот, предусмотрено пунктом 2 ст. 847 ГК РФ

Нет этого условия - Договор не расторгнут и тем более не исполнен. Он просто изменен в соответствии с законом. Банк просто должен совершить действия, до совершения которых Должник не может исполнять свои обязательства по КД (ст. 406 ГК РФ) - предоставить реквизиты своего счета, на который Заемщик сможет вносить/перечислять оплату кредита

Поэтому, при таком одностороннем изменении Договора - уведомляя Банк об отмене распоряжения о праве Банка на бесспорное списание оплаты кредита со счета - Клиенту-Заемщику следует в заявлении-уведомлении истребовать с Банка реквизиты его счета. Копия этого заявления с отметкой о вручении будет отличным доказательством в суде того, что Заемщик не отказывался от исполнения обязательств и сделал все от него зависящее.

Предоставит Банк реквизиты - все будет хорошо. Полезет в бутылку (в суд) - пролетит как фанера над Парижем

Все, убегаю, корпоратиффф...

С похмельем!

Есть у меня подозрение, что после НГ придется ограничивать Вашу активность в разделе, ибо каждый раз вести просветительскую работу (без намека на результат) тут некому. А раздел и неокрепшие умы почитывают. В общем, случай шибко напоминающий ситуацию с зухером...

Будет очень грустно и печально, если один из немногих мыслящих людей, которых я знаю на этом форуме, скатится до того, что начнет из-за отсутствия аргументов или простого понимания сути прятаться от дискуссии за "банную кнопку".

Пожалуйста, не разочаровывайте меня. Вы один из трех-четырех человек, к которым у меня возникло в той или иной мере уважение

С Наступающим и всех Вам благ в Новом Году!