|

|

||

|

|

|

|

9 Голосов

9 Голосов

комиссия за подключение к Программе добровольного страхования

Автор Zateinitsa, 14 Oct 2010 15:44

договор кредита зозпп исковые требования нарушение прав потребителя комиссия за страховку неосновательное обогащение потребители банк

Сообщений в теме: 1866

#76

Отправлено 27 May 2011 - 09:44

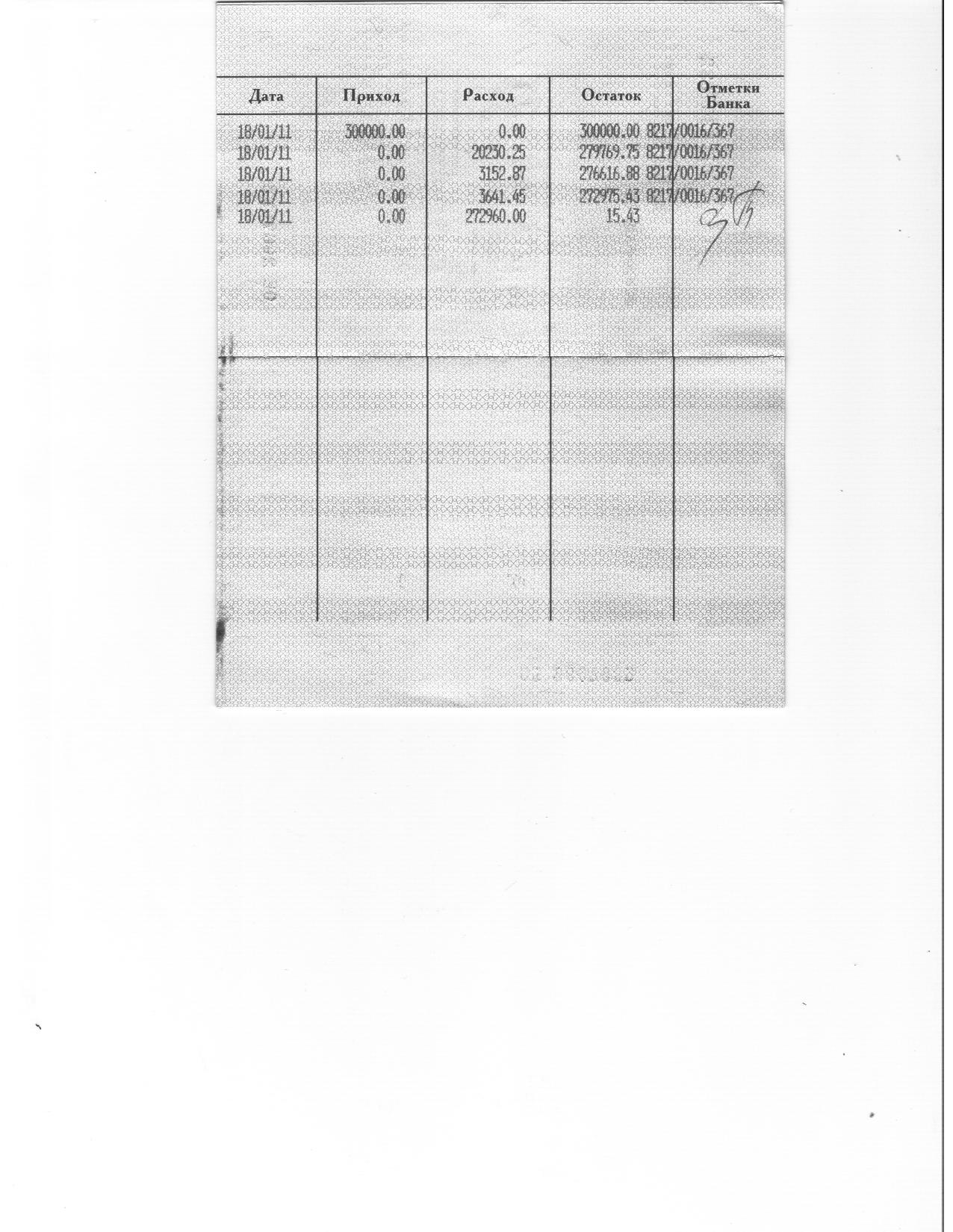

Добрый день! А по Красноярскому краю были положительные результаты? Обращалась в Лесосибирский Роспотребнадзор, и там сказали, что 1,5 года добивались, чтобы их иск удовлетворили, но дело еще не закончено. А таких, чтобы по ним деньги выплатили еще нет. Мои документы даже смотреть не стали, не захотели возиться столько времени. А мне не понятно, за что взяты суммы в 1.jpg, почему так разбито? И как составить претензию, иск по моему договору (документы приложила)? И стоит вообще затевать что-то? Мне кажется там есть спорные пункты. Извините, если что не так написала, но я полная дилетантка в законах

#77

Отправлено 27 May 2011 - 11:44

Ангешка1. Сумма 20230,25 рублей - это Ваша плата за услугу Сбербанку за то, что Вас подключили к программе страхования. Суть услуги - Сбербанк собрал о вас информацию - ФИО, возраст, место рождения (собственно было нетрудно, ведь Вы сами сообщила), добавил к этому размер кредита, рассчитал страховую премию, и передал это информацию в страховую компанию. Все свои труды банк оценил в 20230,25 рублей.

3152,87 рублей - это непосредственно страховая премия страховщику. Рассчитывается по Вашему случаю так:

272 975,43 (сумма кредита 300 тысяч уменьшенная на суммы 20230,15; 3152,87; 3641,45) рублей увеличивается на 10% = 300 272,97 * 0,21 (ставка страховой премии, перечисляемой страховой компании) * на количество лет кредита, т.е. 5 лет в Вашем случае, = 3152,87 рубля.

Далее самое интересное.

Сумма 3641,45 рубль - это НДС в размере 18% от сумы прибыли банка, т.е. от суммы 20230,25 рублей.

Согласно налоговому законодательству, вначале лицо получает прибыль, определяет налоговую базу, а потом уплачивает с прибыли НДС. То есть уплата НДС является обязанностью лица, получившего прибыль.

В рассматриваемом случае, банк получил прибыль, а оплата НДС возлагается на ВАС!

Претензию можете и сами скомпоновать, я исковое выложили, дополните еще и этими расчетами.

Удачи!

ЗЫ: Роспотребнадзор не стал связываться потому, что срок с момента заключения договора прошел более 1 года, т.е. к административной ответственности банк уже не привлечь.

Наврала, у Вас не истек срок привлечения Банка к административной ответственности, не туда посмотрела.

А что значит документы смотреть не стали, а Вы их не спрашивайте, напишите жалобу, приложите все копии документов, и требуйте привлечения к административной ответственности.

3152,87 рублей - это непосредственно страховая премия страховщику. Рассчитывается по Вашему случаю так:

272 975,43 (сумма кредита 300 тысяч уменьшенная на суммы 20230,15; 3152,87; 3641,45) рублей увеличивается на 10% = 300 272,97 * 0,21 (ставка страховой премии, перечисляемой страховой компании) * на количество лет кредита, т.е. 5 лет в Вашем случае, = 3152,87 рубля.

Далее самое интересное.

Сумма 3641,45 рубль - это НДС в размере 18% от сумы прибыли банка, т.е. от суммы 20230,25 рублей.

Согласно налоговому законодательству, вначале лицо получает прибыль, определяет налоговую базу, а потом уплачивает с прибыли НДС. То есть уплата НДС является обязанностью лица, получившего прибыль.

В рассматриваемом случае, банк получил прибыль, а оплата НДС возлагается на ВАС!

Претензию можете и сами скомпоновать, я исковое выложили, дополните еще и этими расчетами.

Удачи!

ЗЫ: Роспотребнадзор не стал связываться потому, что срок с момента заключения договора прошел более 1 года, т.е. к административной ответственности банк уже не привлечь.

Наврала, у Вас не истек срок привлечения Банка к административной ответственности, не туда посмотрела.

А что значит документы смотреть не стали, а Вы их не спрашивайте, напишите жалобу, приложите все копии документов, и требуйте привлечения к административной ответственности.

#78

Отправлено 27 May 2011 - 17:57

Понаврала я с НДС, правильно так - определятся стоимость услуги, на нее начисляется 18%, все складывается, получается окончательная стоимость, которую оплачивает потребитель.

#79

Отправлено 31 May 2011 - 14:22

Подала иск. Банк отзыв не предоставил, судья иск посмотрела и сказала, что максимум что может сделать для меня это оставить иск без рассмотрения, т.к. у меня "нет комиссии за ссудный счёт, а по страховкам уже сложилась практика и тоже иск не подходит. А если будет определение о без рассмотрения, то можно типа новый иск подать, а иначе неззя.......

но там же срок ИД тогда уже всё будет.

короче назначила на июнь. (но я могу ещё подумать, мол)

нужна помощь!

но там же срок ИД тогда уже всё будет.

короче назначила на июнь. (но я могу ещё подумать, мол)

нужна помощь!

#80

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 31 May 2011 - 15:44

но я полная дилетантка в законах

ну конечно же нет.И стоит вообще затевать что-то?

#81

Отправлено 31 May 2011 - 20:01

Судья отказала в удовлетворении иска. Думается, мировые нужны только для взыскания алиментов и коммунальных платежей.

#82

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 01 June 2011 - 13:08

ну чтож есть еще апелляция, решение хотелось бы увидеть, основание свобода договора?Судья отказала в удовлетворении иска.

#83

Отправлено 01 June 2011 - 13:13

а меня предупредила, что откажет, "мол, у нас практика сложилась"ну чтож есть еще апелляция, решение хотелось бы увидеть, основание свобода договора?Судья отказала в удовлетворении иска.

#84

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

#85

Отправлено 14 June 2011 - 23:57

[quote name='Zateinitsa' timestamp='1303733972' post='4449937']

А вот прикольненькое решение мирового судьи Ведениной Е.В., что по Кирилловкому району Вологодской области, которым в иску потребителю было отказано. Надо ж ты, и пункт 1.4 Технологической схемы в решении прописала, даже не удосужилась проверить, что излагаемое условие содержится в пункте 1.3 Технологических условий. Кроме того, забыла удостовериться, что данная Технологическая схема суду представлена уже отредактированная февралем 2011 года. Ну, вот ссылка (к сожалению истцы не на то напирали):

поверьте,таких прикольненьких решений по сберу-ого- го! У нас в решении Технологическая схема упомянута как НПА регулирующая взаимоотношения сторон по дгвору страхования! Или: "Потребитель страхует свою жизнь добровольно, т.к. имеет цель-получить кредит...." и отказывает потребу!

А вот прикольненькое решение мирового судьи Ведениной Е.В., что по Кирилловкому району Вологодской области, которым в иску потребителю было отказано. Надо ж ты, и пункт 1.4 Технологической схемы в решении прописала, даже не удосужилась проверить, что излагаемое условие содержится в пункте 1.3 Технологических условий. Кроме того, забыла удостовериться, что данная Технологическая схема суду представлена уже отредактированная февралем 2011 года. Ну, вот ссылка (к сожалению истцы не на то напирали):

поверьте,таких прикольненьких решений по сберу-ого- го! У нас в решении Технологическая схема упомянута как НПА регулирующая взаимоотношения сторон по дгвору страхования! Или: "Потребитель страхует свою жизнь добровольно, т.к. имеет цель-получить кредит...." и отказывает потребу!

Сообщение отредактировал lolali: 14 June 2011 - 23:58

#87

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 21 June 2011 - 11:37

Ренессанс Капитал удивительно вроде по ренесансу шла положительная практика

#88

Отправлено 21 June 2011 - 12:14

Как уже писал выше, дело по программе страхования проиграно в мировом суде, обжалование в районном положительных результатов не принесло. Мотивировка проста: 421 ГК РФ, видел что подписывал, согласился подключиться к программе страхования, чего же теперь еще хочешь? Собираюсь в надзорку. Жду Обзор ВАС по потребкредитованию, возможно он чем-то зацепит областной Верховный Суд. Не помог даже РПН, который я просил привлечь к участи в апелляционном разбирательстве. РПН пришел в апелляцию и с пеной у рта доказывал, что есть нарушения потребителей, но на суд это никакого действия не возымело!

Сообщение отредактировал Полиграфыч: 30 November 2011 - 15:18

#89

Отправлено 21 June 2011 - 12:19

здорово, я тоже в УФАС обратилась (чтоб время не терять)

мне прислали ответ, что флаг в моих руках и дело правое и приложили Казанское дело по сговору страхования

я тут ещё кипу дел так "надцать" накопала и распечатала - буду ходайствовать об их приложении, дела все под копирку - идентичные.

мне прислали ответ, что флаг в моих руках и дело правое и приложили Казанское дело по сговору страхования

я тут ещё кипу дел так "надцать" накопала и распечатала - буду ходайствовать об их приложении, дела все под копирку - идентичные.

Сообщение отредактировал Акелла: 21 June 2011 - 12:19

#90

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

#91

Отправлено 21 June 2011 - 18:40

Про антимонопольную службу я писала еще на 3-ей странице, добавляю, что возбуждено административное расследование еще Пермским УФАС.

Полиграфыч, а у Вас какой регион?

Вот мне сейчас девушка, для которой жалобу в УФАС Вологодской области писала, сообщила, что у нас тоже возбудили дело в отношении Сбербанка.

Полиграфыч, а у Вас какой регион?

Вот мне сейчас девушка, для которой жалобу в УФАС Вологодской области писала, сообщила, что у нас тоже возбудили дело в отношении Сбербанка.

#92

Отправлено 22 June 2011 - 13:03

Только что из суда.

Мировой суд удовлетворил все! заявленные требования. и за ссудный счет, и за страхование, и неустойку по закону о защите прав потребителей 3%, и даже морального вреда 2000 рублей.

Сбербанк честно говоря вышел в шоке, даже ничего не сказал.

Мировой суд удовлетворил все! заявленные требования. и за ссудный счет, и за страхование, и неустойку по закону о защите прав потребителей 3%, и даже морального вреда 2000 рублей.

Сбербанк честно говоря вышел в шоке, даже ничего не сказал.

#93

Отправлено 22 June 2011 - 13:06

как получите решение, выкладывайте сюда!Только что из суда.

Мировой суд удовлетворил все! заявленные требования. и за ссудный счет, и за страхование, и неустойку по закону о защите прав потребителей 3%, и даже морального вреда 2000 рублей.

Сбербанк честно говоря вышел в шоке, даже ничего не сказал.

Сообщение отредактировал Полиграфыч: 30 November 2011 - 15:19

#94

Отправлено 22 June 2011 - 15:14

Программа "добровольного" страхования заемщиков Сбербанка обсуждается тут. Просим все принять участие!

Спасибо за приглашение.

Дублирую свое сообщение здесь.

Ответ по конкретной ситуации со Сбером, но нет ничего системнее конкретных фактов.

"В отношении «Платы за подключение к программе добровольного страхования жизни и здоровья и компенсации расходов Кредитора на оплату страховых премий страховщику» (стр. 1 Договора) сообщаем, что согласно требованиям, установленным ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности», кредитной организации запрещается заниматься страховой деятельностью. В этой связи Вы праве обратиться в Центральный Банк Российской Федерации с вопросом о привлечении <банка имярек> к административной ответственности за нарушение запрета. При этом соответствующая деятельность может подтверждается адресованным Вам письмом <банка имярек> с сообщением о «страховой плате» (с учетом изложенного ниже мнения Роспотребнадзора о существе спорной суммы в виде «страховой платы», она же – «Плата за подключение к программе добровольного страхования жизни и здоровья и компенсации расходов Кредитора на оплату страховых премий страховщику»).

Вместе с тем сообщаем, что согласно взаимосвязанным положениям п. 1 ст. 313 и п. 1 ст. 934 ГК РФ плата по договору страхования, заключенному между Банком как страхователем и соответствующим страховщиком, в котором Вы можете выступать в качестве застрахованного лица, должна совершаться только самим страхователем, т.е. <банком имярек>.

Кроме того, в силу императивных положений п. 3 ст. 308 ГК РФ такого рода договор страхования между <банком имярек> и страховщиком мог повлечь для Вас только права, но никак не обязанности (такой договор априори не может повлечь для Вас каких-либо финансовых обязательств).

Указанное означает, что обозначенная в Договоре «Плата за подключение к программе добровольного страхования жизни и здоровья» в размере 19 800 рублей с точки зрения защиты прав потребителей представляет собой не плату (цену) в контексте положений ст. 424 ГК РФ, а лишь раскрытие Банком коммерческой информации о рентабельности сделки, в связи с чем для Вас как для потребителя указанная информация не должна иметь юридического значения.

Соответственно, заявления <банк имярек> в обозначенном выше письме от <реквизиты письма банка имярек> в связи с «подключением к Программе страхования» неправомерны, так как «страховая плата», по мнению Роспотребнадзора, либо является доказательством осуществления Банком запрещенной законом деятельности (то есть подлежит реституции), либо является частью кредита, неправомерной удерживаемой кредитором и подлежащей передаче заемщику по Договору (в порядке, установленном п. 1 ст. 29 Закона № 2300-1)".

Еще, относительно действий других банков (нарушения имеют аналогичный характер):

"В отношении отдельных вопросов страхования (применительно к конкретным событиям, изложенным в Вашем обращении) сообщаем следующее.

По смыслу положений п. 2 ст. 940 ГК РФ наличие договорных отношений по договору страхования может быть подтверждено (при отсутствии договора в форме одного документа, подписанного его сторонами) страховым полисом (свидетельством, сертификатом, квитанцией), подписанным страховщиком и врученным им страхователю на основании его письменного или устного заявления.

При этом отсутствие письменного документа, подтверждающего существование страховых правоотношений в любой из вышеперечисленных форм, в соответствии с положениями п. 1 ст. 940 ГК РФ влечет недействительность договора страхования (ничтожность сделки).

В зависимости от существа ответа на запрос о предоставлении договора страхования (в любой законной форме), Вы вправе либо заявить соответствующий иск в суд к страховщику, либо заявить в суд иск к <банку имярек> о применении последствий недействительности ничтожности сделки и возврате Вам денежных сумм, фактически уплаченных по «договору страхования» (по «Программе страхования»)."

А вот и конкретика:

"...относительно содержания соответствующего раздела Договора ("Подключение к Программе страхования") разъясняем, что заключение Банком договора страхования с третьим лицом (с ООО «Группа Ренессанс Страхование»), в которым Вы признаетесь застрахованным лицом, не может повлечь для Вас каких-либо финансовых обязательств, так как согласно взаимосвязанным положениям п. 1 ст. 313 и п. 1 ст. 934 ГК РФ плата по такому договору страхования («Договор страхования жизни и здоровья Клиента» - стр. 2 из 3 Договора) должна совершаться только самим страхователем, т.е. КБ «Ренессанс Капитал» (ООО)".

#95

Отправлено 22 June 2011 - 16:12

Тут вовсе не "раскрытие рентабельности сделки". По указанному случаю могу предположить: сумма кредита 200 тысяч, а страховая премия составляет 2300 рублей. Остальные 17500 рублей Сбербанк кладет себе в карман (ну и 18% от этой суммы отщипывает государству в качестве НДС).Указанное означает, что обозначенная в Договоре «Плата за подключение к программе добровольного страхования жизни и здоровья» в размере 19 800 рублей с точки зрения защиты прав потребителей представляет собой не плату (цену) в контексте положений ст. 424 ГК РФ, а лишь раскрытие Банком коммерческой информации о рентабельности сделки, в связи с чем для Вас как для потребителя указанная информация не должна иметь юридического значения.

Так что еще имеет место недоведение до потребителя информации о действительной стоимости страховки. Роспотребнадзору следует истребовать у Сбербанка соглашения со страховыми компаниями 2009 года

Но в целом понравилась позиция РПН по данному вопросу. Раньше через навязанность боролись, а сейчас и к ничтожности подобрались

Не подкинете ссылки на арбитражную практику по обжалованию постановлений РПН со ссылками на 308 ГК и ничтожность, а не п.2 ст.16 ЗПП ?

#96

Отправлено 22 June 2011 - 19:04

в нашем суде я и на 308-ю ГК ссылался, и на незаключенность договора страхования, и на отсутствие надлежаще составленного договора страхования в письменной форме, и на то, что зелёная маленькая бумажка «на уплату комиссии за подключение…» по форме № 187, выдаваемая Сбером каждому подключившемуся к программе, не является квитанцией в смысле п. 2 ст. 940 ГК (см. Определение Верховного Суда РФ от 09.10.2008 № 66-Г08-26), и на то что услуга страхования Сбербанком не оказана, и на то что банк, взимая такую комиссию, фактически выполняет функции страхового брокера (что является страховой деятельностью), и ссылался на то, что по ГК РФ страховую премию обязан уплачивать страхователь (в данном случае это Сбербанк, а потреб - лишь застрахованное лицо); кроме того в суде исследовался договор между Сбером и ВСК, подписанный в 2009 г. в г. Москве. По нему договор страхования заключается между ВСК (страховщик) и Сбербанком (страхователь, выгодоприобретатель) в отношении заемщиков (застрахованные лица). В этом договоре написано, что страховая премия составляет 0,21% в год от суммы получаемого кредита увеличенной на 10%. Вот и считайте сколько себе оставляет банк, а сколько перечисляет страховщику. Говорил я и о том, что применяя данное соглашение в деле с заемщиками-потребителями имеется два варианта толкования этого соглашения:

1. либо это соглашение составлено в полном соответствии с Постановлением Правительства РФ о случаях допустимости соглашений между банками и страховщиками от 30.04.2009 г. № 386, и тогда следует вывод о том, что страхование является обязательным условием получения кредита (см. абз 3 п. 1 Пост. Правительства РФ № 386), что неизбежно влечет применение п. 2 ст. 16 ЗоЗПП,

2 либо иная ситуация, когда представитель Сбербанка и ВСК хором на суде говорят, что услуга страхования добровольная и не навязывалась. Следовательно, почему же тогда они в подтверждение заключенности этого «добровольного» договора страхования ссылаются на соглашение 2009 года между Сбером и ВСК? В таком случае на него ссылаться нельзя, так как такие соглашения между банками и страховщиками допустимы лишь в одном случае – когда страхования является обязательным условием получения кредита. Этого нет, значит и ссылаться и применять это соглашения в деле с потребителями нельзя.

А раз ссылаться на него нельзя вопрос еще раз всем: где доказательства заключенности договора страхования? Покажите норму права по которой застрахованное лицо обязано уплачивать страховую премию за страхователя (выгодоприобретателя)?

В суде я также указал еще на несколько нарушений антимонопольного законодательства в соглашении 2009 года, представил парочку решению по программе страхования СОЮ других округов, арбитражную практику ФАС Волго-Вятского округа, и Северо-Западного округа, где арбитражные суды признали законным привлечение Сбербанк к адм.ответственности за "Программу страхования заемщиков Сбербанка". На суде отметил, что нарушается единообразие применения норм права, указал,что в одном случае государство усматривая наршение прав потребителей не гнушается наложить штраф, а в другм случае нарушенные права потребителей никак не восстанавливаются.

Только все бесполезно. Суд: свобода договора – идите лесом!

Кстати, кому интересно, тут выложено соглашение между Сбером и ВСК.

1. либо это соглашение составлено в полном соответствии с Постановлением Правительства РФ о случаях допустимости соглашений между банками и страховщиками от 30.04.2009 г. № 386, и тогда следует вывод о том, что страхование является обязательным условием получения кредита (см. абз 3 п. 1 Пост. Правительства РФ № 386), что неизбежно влечет применение п. 2 ст. 16 ЗоЗПП,

2 либо иная ситуация, когда представитель Сбербанка и ВСК хором на суде говорят, что услуга страхования добровольная и не навязывалась. Следовательно, почему же тогда они в подтверждение заключенности этого «добровольного» договора страхования ссылаются на соглашение 2009 года между Сбером и ВСК? В таком случае на него ссылаться нельзя, так как такие соглашения между банками и страховщиками допустимы лишь в одном случае – когда страхования является обязательным условием получения кредита. Этого нет, значит и ссылаться и применять это соглашения в деле с потребителями нельзя.

А раз ссылаться на него нельзя вопрос еще раз всем: где доказательства заключенности договора страхования? Покажите норму права по которой застрахованное лицо обязано уплачивать страховую премию за страхователя (выгодоприобретателя)?

В суде я также указал еще на несколько нарушений антимонопольного законодательства в соглашении 2009 года, представил парочку решению по программе страхования СОЮ других округов, арбитражную практику ФАС Волго-Вятского округа, и Северо-Западного округа, где арбитражные суды признали законным привлечение Сбербанк к адм.ответственности за "Программу страхования заемщиков Сбербанка". На суде отметил, что нарушается единообразие применения норм права, указал,что в одном случае государство усматривая наршение прав потребителей не гнушается наложить штраф, а в другм случае нарушенные права потребителей никак не восстанавливаются.

Только все бесполезно. Суд: свобода договора – идите лесом!

Кстати, кому интересно, тут выложено соглашение между Сбером и ВСК.

Сообщение отредактировал Полиграфыч: 30 November 2011 - 15:21

#97

Отправлено 22 June 2011 - 19:09

Какая стоимость страховки, если банкам запрещено заниматься страхованием??!Тут вовсе не "раскрытие рентабельности сделки". По указанному случаю могу предположить: сумма кредита 200 тысяч, а страховая премия составляет 2300 рублей. Остальные 17500 рублей Сбербанк кладет себе в карман (ну и 18% от этой суммы отщипывает государству в качестве НДС).

Так что еще имеет место недоведение до потребителя информации о действительной стоимости страховки. Роспотребнадзору следует истребовать у Сбербанка соглашения со страховыми компаниями 2009 года

Но в целом понравилась позиция РПН по данному вопросу. Раньше через навязанность боролись, а сейчас и к ничтожности подобрались

Не подкинете ссылки на арбитражную практику по обжалованию постановлений РПН со ссылками на 308 ГК и ничтожность, а не п.2 ст.16 ЗПП ?

1. Специально было указано - приводится ответ (выдержка) по конкретному случаю, оценивались условия конкретного договора.

2. Поэтому, с учетом п. 1, в общем случае возможно лишь 2 варианта:

а) имеет место фактическое оказание неких услуг по страхованию, на что может указывать "плата" за такие услуги. Это означает нарушение сразу 2-х запретов, установленных: банковским законодательством и законодательством о защите прав потребителей.

б) имеет место информирование потребителя о обязательствах кредитора перед третьим лицом (страховщиком). Само по себе это глупо, но закона не нарушает - с равным успехом банк может информировать потребителя о стоимости 1-й помывки писуара в банковским офисе после его использования потребителем (в смысле, посещения офиса и использования писуара в офисе). И то, и другое (т.е. и заключение банком страхового договора со страховщиком в пользу заемщика, и использование писуара при посещении банковского офиса) не порождает для потребителя каких-либо финансовых обязательств.

А вот если банк назначит плату за использование писуара, то тогда смотри а) (за исключением - оказание услуг по платной эксплуатации банковских писуаров не запрещено банковским законодательством, поэтому в таком случае будет нарушение только требований законодательства о защите прав потребителей, и то если банк отказывается выдать кредит без использования писуара за плату).

в) на практике всяко бывает - поэтому в конкретных случаях в ответах потребителям и звучит: реституция по ничтожной сделке. Это когда банк настаивает, что потребитель якобя обязан платить по его (банка) обязательствам перед страховщиком и т.д. Чаще всего спор возникает, когда банк уже "обчистил" своего клиента - потребителя, и последний задался логичным вопросом - а куда делись деньги, перечисленные им банку в счет погашения обязательств перед банком.

Например, вот такой случай:

"..денежные средства в виде «Комиссии за страхование жизни по карте» списывались со счета <потребитель имярек> неправомерно, без должного обоснования". "При этом также необходимо учесть, что ни в одном из документов ... связанных с Договором страхования, не установлена обязанность <потребитель имярек> как застрахованного лица выплачивать денежные средства страхователю в связи с исполнением последним обязательств перед страховщиком по Договору страхования". "...соглашение указанных лиц о страховании <примечание: в заключении договора, запрещенного законом, виноваты оба, и банк, и потребитель> в контексте требований п. 1 ст. 940 ГК РФ, ...представляет собой ничтожную сделку". "При этом стороны вправе предъявить друг другу соответствующие требования о последствиях ничтожности сделки (ст. 167 ГК РФ) в контексте положений ст. 1107 ГК РФ, в том числе в виде процентов за пользование чужими средствами (ст. 395 ГК РФ)". "В этой связи, неправомерно полученные сторонами Договора суммы ... подлежат реституции"<примечание: в конкретном случае не только банк брал с потребителя "стоимость страховки", но потребитель получил от банка "на карманные расходы" некую сумму, которую по условиям договора он не мог получить, что и было квалифицировано как внедоговорные отношения, имеющие признаки ничтожной сделки>.

Вот как-то так.

Конечно, выдранные из контекста цитаты не дают полной картины, но вариант в) показывает, насколько реальность в России далека от ее "правового пространства" (варианты а) и б)).

Только все бесполезно. Суд: свобода договора – идите лесом!

О том, что суд не знает, что ст. 421 ГК РФ состоит из 5-и пунктов, а не только из названия, наглядно продемонстрировала "дело Вестфаль".

Но мы то знаем, что тем ЕСТЬ 4-й пункт, который, по сути, гласит: "свобода договора начинается лишь там, где заканчивается закон".

И еще помните - "дорога лесом", повихляв по кассационным и надзорным инстанциям, с заездом к Лукину, заканчивается в ЕСПЧ!

Сообщение отредактировал fly-zzz: 23 June 2011 - 16:21

#98

Отправлено 22 June 2011 - 20:13

Ну так я и пытаюсь до Вас донести, что у банка есть обязательство перед страховщиком на 2300 рублей, а берет он с заемщика 19800.Какая стоимость страховки, если банкам запрещено заниматься страхованием??!

б) имеет место информирование потребителя о обязательствах кредитора перед третьим лицом (страховщиком). Само по себе это глупо, но закона не нарушает

Полиграфыч, похоже, что большой объем информации вырубил судье мозг, и у нее заклинило на "свободе договора". Тут надо было ей задать вопрос: какого договора?!

Никаких договоров, кроме кредитного, потреб не заключал! А кредитный договор не содержит обязанности по внесению комиссий.

#99

Отправлено 23 June 2011 - 00:02

sherwood72,

И действительно, потреб никаких договоров кроме как кредитного не заключал.

Так что прямое указание на уплату комиссии. Казалось бы, чистой воды нарушение. Но и даже в таком случае не удалось вернуть комиссию. Сейчас Сбер таких косяков не допускает и не пишет вообще ничего в кредитных договорах. про комиссию сказано только в заявлении на страхование.

об этом я говорил на каждом СЗ по несколько раз. Дело в том, что в моем случае ситуация с позицией оппонентов была уникальна: юрист Сбера настаивал на том, что потребитель заключил договор страхования с ВСК (банк в данном случае выступал агентом), юрист ВСК настаивал на том, что договор страхования был заключен между Сбером и ВСК, при этом Сбер выступал как страхователь и выгодоприобретатель, а заемщик как застрахованное лицо. В итоге в решение суда (внимание!) попали обе позиции. В одном абзаце суд говорит, что потребитель добровольно согласился заключить договор страхования, в другом абзаце суд пишет, что договор страхования был заключен, о чем свидетельствует соглашение между Себрбанком и ВСК от 2009 года. Короче, судья свалила все в кучу, что смогла накопать, лишь бы отказать в иске.Никаких договоров, кроме кредитного, потреб не заключал!

И действительно, потреб никаких договоров кроме как кредитного не заключал.

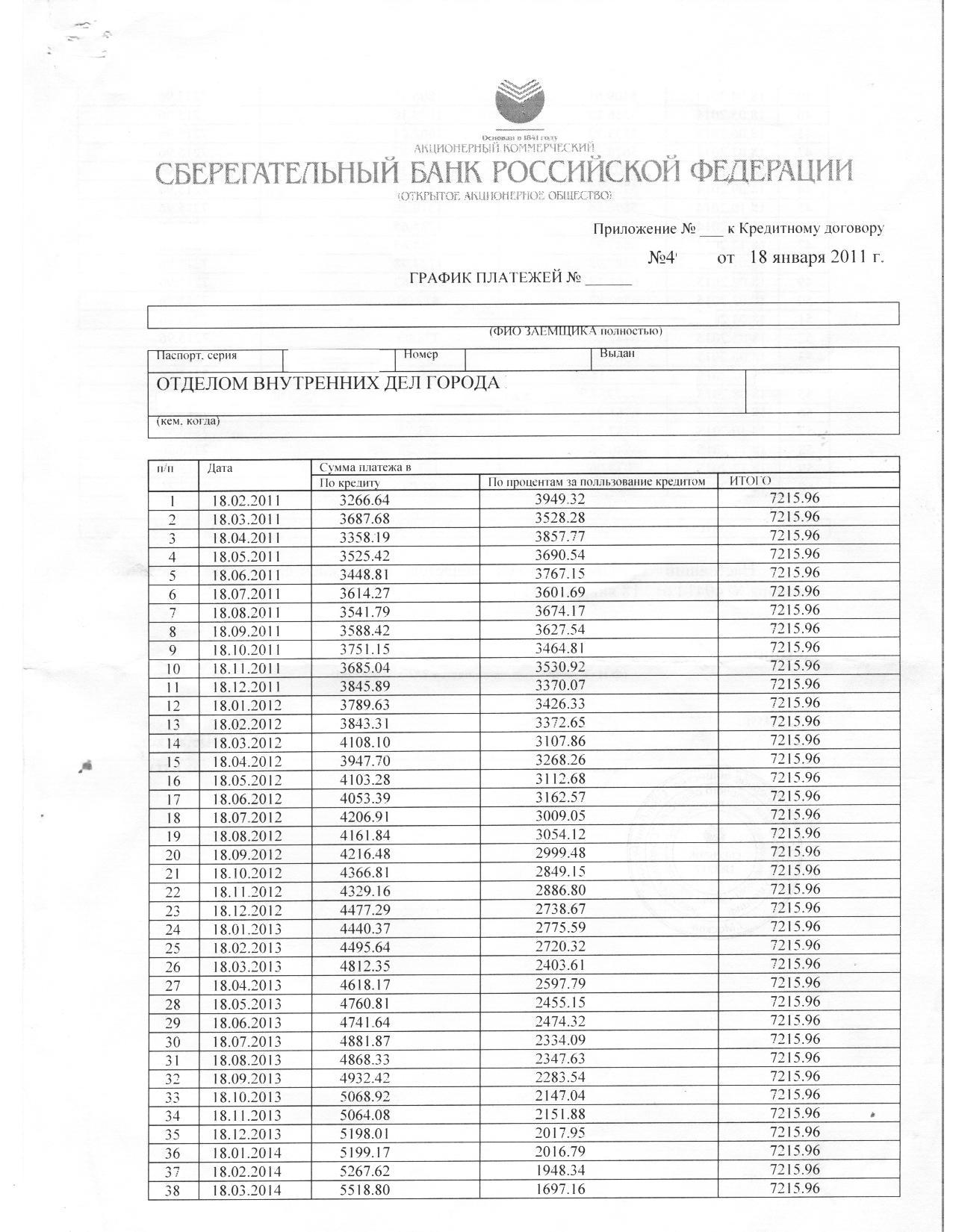

кредитный договор содержит следующую фразу: "Кредитор обязуется предоставить заемщику «Доверительный кредит» в размере ____ руб. ___ коп., на оплату Комиссии за подключение к программе добровольного страхования, включающей компенсацию Банку расходов на оплату страховых премий Страховщику, под _____ % годовых на срок до ______ г."А кредитный договор не содержит обязанности по внесению комиссий.

Так что прямое указание на уплату комиссии. Казалось бы, чистой воды нарушение. Но и даже в таком случае не удалось вернуть комиссию. Сейчас Сбер таких косяков не допускает и не пишет вообще ничего в кредитных договорах. про комиссию сказано только в заявлении на страхование.

Сообщение отредактировал Полиграфыч: 30 November 2011 - 15:27

#100

Отправлено 23 June 2011 - 10:23

В ветке про ссудный счет Доккерр заявил, что в КД содержится цель кредитования, а не обязанность по уплате комиссии. Поэтому они ее даже в расчет ПСК не включают.Так что прямое указание на уплату комиссии.

Темы с аналогичным тегами договор кредита, зозпп, исковые требования, нарушение прав потребителя, комиссия за страховку, неосновательное обогащение, потребители, банк

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных