По пресекательному сроку

http://sankt-peterbu...456561000230409

САНКТ-ПЕТЕРБУРГСКИЙ ГОРОДСКОЙ СУД

Рег. № 33-12779/2010

Судья Шматова Е.А.

ОПРЕДЕЛЕНИЕ

Судебная коллегия по гражданским делам Санкт-Петербургского городского суда в составе

Председательствующего

Вологдиной Т.И.

Судей

Нюхтилиной А.В.

Рогачева И.А.

при секретаре

Киселевой Н.А..

рассмотрела в открытом судебном заседании от 15 сентября 2010 года гражданское дело № 2-11323/2010 по кассационной жалобе Свердлова П.В. на решение Пушкинского районного суда Санкт- Петербурга от 22 июля 2010 года по иску МИФНС России №... по Санкт-Петербургу к Свердлову П.В. о взыскании недоимки по транспортному налогу,

Заслушав доклад судьи Вологдиной Т.И.,

Выслушав объяснения лиц, участвующих в деле,

Судебная коллегия по гражданским делам Санкт-Петербургского городского суд

У С Т А Н О В И Л А:

27 мая 2010 года Межрайонная Инспекция Федеральной налоговой службы РФ №... по Санкт-Петербургу обратилась в Пушкинский районный суд Санкт-Петербурга с иском к Свердлову П.В., как владельцу транспортных средств о взыскании задолженности по транспортному налогу и пени за период с 2004 по 2008 год в размере 407902 руб. и пени за просрочку уплаты налога в сумме 3 429 рублей 10 коп.

Свердлов П.В. исковые требования не признал, в том числе и в связи с нарушением истцом порядка взыскания недоимки по налогу, а также пропуском срока предъявления соответствующего искового требования.

Решением Пушкинского районного суда Санкт-Петербурга от 22 июля 2010 года исковые требования МИФНС РФ №... по Санкт-Петербургу к Свердлову П.В. удовлетворены частично.

Со Свердлова П.В. взыскана недоимка по транспортному налогу за 2007 год в сумме 81 130 руб., за 2008 год в размере 79 717 руб. 50 коп., пени в размере 441 руб. 77 коп., а всего 161 289 руб. 27 коп. В удовлетворении остальной части иска отказано.

В кассационной жалобе Свердлов П.В. просит отменить решение суда в части взыскания недоимки по транспортному налогу и пени, как постановленное с нарушением норм материального права, без исследования всех обстоятельств по настоящему делу, и принять по делу новое решение об отказе в удовлетворении данных требований.

Проверив материалы дела, обсудив доводы кассационной жалобы, судебная коллегия приходит к следующему.

В соответствии со ст. 347 ГПК РФ судебная коллегия проверяет законность постановленного судом решения в пределах доводов кассационной жалобы, а потому не входит в обсуждение законности решения суда об отказе в удовлетворении требований МИФНС №... о взыскании недоимки по транспортному налогу и пени за периоды 2004-2006 г.г.

Как следует из материалов дела, Свердлов П.В. в силу статьи 357 Налогового кодекса РФ является налогоплательщиком, как владелец указанных в иске транспортных средств.

Судом установлено, что 16. 11.2009 года истцом в адрес ответчика было направлено налоговое уведомление №... на уплату транспортного налога физическим лицом за период 2004-2008 годов с указанием о необходимости уплатить до 06.01. 2010 года транспортный налог в размере 407902 руб. При этом, уведомление содержит указание на платежи за текущий год в сумме 79717 руб. 50 коп., а так же доплату налога за прошлые годы с 2004 по 2007 год включительно в размере 328 184 руб. 50 коп.

26.01.2010 года истцом в адрес ответчика было направлено требование №... об уплате налога, сбора, пени, штрафа по состоянию на 25.01.2010 года, предложено погасить задолженность, состоящую из недоимки по налогу за период с 2004 по 2008 годы в размере 407 902 руб. 00 коп. и пени в размере 3429 руб. 10 коп., со сроком исполнения до 14.02.2010 года .

Удовлетворяя требования Межрайонной ИФНС РФ №... по Санкт-Петербургу о взыскании транспортного налога за период с 2007 - 2008 года, суд, суд первой инстанции руководствовался положениями п.2 ст. 48 Налогового кодекса РФ (в ред. ФЗ от 27.07.2006 года № 137-ФЗ), согласно которым исковое заявление о взыскании недоимки может быть подано налоговым органом в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога и пришел к выводу о том, что требования заявлены в пределах срока, предусмотренного законом для принудительного взыскания налогов за указанные налоговые периоды и, соответственно, связанной с этими налогами пени с учетом периода направления требования.

Судебная коллегия не может согласиться с выводом суда о предъявлении истцом требований о взыскании недоимки по транспортному налогу за период 2007 и 2008 года в течение сроков предусмотренных налоговым законодательством на момент возникновения спорных правоотношений, поскольку данные выводы противоречат положениям налогового законодательства.

Согласно статье 362 НК РФ налоговые органы исчисляют сумму транспортного налога, подлежащую уплате налогоплательщиками, являющимися физическими лицами, на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

В соответствии с пунктом 2 статьи 44 НК РФ обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах обстоятельств, предусматривающих его уплату.

Согласно пункту 3 статьи 363 НК РФ (в редакции Федерального закона от 20.10.2005 N 131-ФЗ) налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

В силу статьи 52 Налогового кодекса РФ в случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, налоговый орган направляет налогоплательщику налоговое уведомление не позднее 30 дней до наступления срока платежа.

В соответствии с пунктом 1статьи 363 НК РФ уплата налога и авансовых платежей по транспортному налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Согласно части 3 статьи 3 Закона Санкт- Петербурга № 487- 53 от 04.11.2002 года «О транспортном налоге» налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления не позднее 01 июня года, следующего за истекшим налоговым периодом (в редакции Закона от 28.11.2005 года № 600-85).

Следовательно, срок уплаты налога за 2007 год - не позднее 01 июня 2008 года, за 2008 год - 01 июня 2009 года. Инспекция обязана была направить Свердлову П.В. уведомления на уплату транспортного налога в срок не позднее 30 дней до наступления срока платежа, установленного Законом Санкт- Петербурга № 487- 53 от 04.11.2002 года «О транспортном налоге», а именно на уплату транспортного налога за 2007 год- не позднее 01 мая 2008 года; за 2008 год- не позднее 01 мая 2009 года.

Между тем, как следует из материалов дела истцом представлено налоговое уведомление на уплату транспортного налога за 2007 и 2008 годы №..., направленное ответчику 16.11.2009 года, со сроком исполнения до 06.01. 2010 года, то есть с нарушением сроков, установленных законом.

В соответствии с пунктом 1 статьи 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога в порядке статей 69 и 70 НК РФ.

С направлением предусмотренного статьей 69 НК РФ требования налоговое законодательство связывает последующее применение механизма принудительного взыскания налога и пеней в определенные сроки.

В силу положений редакции ст.70 НК РФ действующей с 1.01. 2007 года требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки, если указанное требование не является результатом налоговой проверки. При этом, при выявлении недоимки налоговый орган составляет документ по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Несоблюдение истцом срока, установленного ст. 70 НК РФ, не влечет изменения порядка исчисления срока на принудительное взыскание налога и пеней.

Таким образом, в случае пропуска налоговым органом срока направления требования об уплате налога, установленного статьей 70 НК РФ, исчисление установленного Налоговым кодексом срока принудительного взыскания налога с физических лиц, не имеющих статуса индивидуального предпринимателя, производится исходя из совокупности сроков, установленных в статьях 70 и 48 Налогового кодекса РФ.

Между тем, как следует из материалов дела, требование №... об уплате налога, в том числе за прошлые годы с 2004 – 2008, на котором истец основывает свои исковые требования, ответчику было направлено 26.01.2010 года по состоянию на 25.01.2010 года, то есть значительно позднее трех месяцев после наступления срока уплаты налога за налоговый период 2007 года, а требование об уплате налога за 2008 год позднее трех месяцев с того момента, когда налоговым органом должна была быть выявлена недоимка по уплате налога при надлежащем выполнении налоговым органом положений ст. 52 НК РФ. При этом какие-либо допустимые доказательства, позволяющие придти к выводу об отсутствии у налогового органа возможности своевременно направить налоговое уведомление и налоговое требование, в том числе и доказательства обнаружения недоимки по налогу в ноябре 2009 года не представлены истцом ни в суд первой, ни в суд кассационной инстанции.

Наоборот, в материалах дела имеются доказательства, позволяющие установить обстоятельства своевременного обнаружения истцом недоимки у ответчика по уплате транспортного налога, и направления соответствующих налоговых уведомлений и требования за налоговые периоды 2007-2008 года, но не по адресу ответчика, в силу чего у ответчика обязанность по уплате налога не наступила .

Вместе с тем, неправильное направление истцом налогового уведомления и требования не предусмотрены законом, как основания к перерыву исчисления сроков предъявления исковых требований о принудительном взыскании задолженности по транспортному налогу.

При таких обстоятельствах, принимая во внимание установленный Законом Санкт-Петербурга № 487- 53 от 04.11.2002 года «О транспортном налоге» срок направления налогового уведомления и учитывая положения статей 70 и 48 НК РФ, определяющие сроки направления требования об уплате налога (пеней) и порядок взыскания недоимки по налогу, Инспекция на дату обращения с настоящим иском в суд 27 мая 2010 года утратила право на принудительное взыскание задолженности по транспортному налогу за 2007 и 2008 годы, поскольку истекли сроки принятия решений об их взыскании в порядке, установленном статьей 48 НК РФ.

Положения пункта 2 статьи 48 Налогового кодекса РФ предусматривают возможность подачи искового заявления о взыскании налога за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, в суд общей юрисдикции налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования об уплате налога. Однако, предусматривает возможность восстановления судом пропущенного по уважительной причине срока подачи заявления.

Между тем, пропуск налоговым органом срока направления требования об уплате налога (статья 70 НК РФ) не влечет изменения порядка исчисления срока на принудительное взыскание налога и пеней, установленного положениями статьи 48 НК РФ и сам по себе, без указания уважительных причин пропуска такого срока, не является основанием для восстановления судом пропущенного по уважительной причине срока подачи заявления.

Судебная коллегия не может согласиться с доводами истца о том, что ранее требование №... по состоянию на 14.07.2009 года по налогу за 2008 год было направлено по неверному адресу, в связи с чем, начисления налоговым органом были произведены заново при получении сведений об ином месте регистрации ответчика, поскольку указанные обстоятельства сами по себе не свидетельствуют об уважительности пропуска срока для обращения в суд. Кроме того, истец о восстановлении пропущенного срока обращения в суд не просил и не представил доказательства ошибочного направления налоговых уведомлений и требований по неверному адресу вследствие обстоятельств, за которые истец не отвечает.

Кроме того, вступившим в законную силу решением Пушкинского районного суда Санкт-Петербурга от 21 октября 2009 года в удовлетворении требований Межрайонной Инспекции Федеральной налоговой службы РФ №... по Санкт-Петербургу к Свердлову П.В. о взыскании пени за несвоевременную уплату транспортного налога за 2007 год было отказано.

При указанных обстоятельствах истцом на момент предъявления в суд исковых требований был нарушен порядок и срок обращения с требованием о принудительном взыскании недоимки за период до 2009 года.

Возможность взыскания недоимки по транспортному налогу за 2007, 2008 годы, исходя из положений п. 3 ст. 363 НК РФ в редакции Федерального Закона № 283-ФЗ от 28.11. 2009 года по представленным в материалы дела доказательствам отсутствовала, так как сведения о направлении ответчику в налоговом периоде 2010 года соответствующих налогового уведомления и налогового требования не были представлены истцом ни в суд первой, ни в суд кассационной инстанции. На момент направления ответчику представленного в дело налогового уведомления положения Федерального Закона № 283-ФЗ от 28.11. 2009 года в законную силу не вступили и в силу требований п. 2 ст. 5 НК РФ не могут быть применены к спорным правоотношениям, как ухудшающие положение ответчика, как налогоплательщика.

Пропуск налоговым органом сроков принудительного взыскания задолженности по налогам препятствует взысканию пени за нарушение сроков уплаты этих налогов, так как в силу статьи 72 НК РФ начисление пени является лишь способом обеспечения исполнения обязанности по уплате налогов, а статья 75 НК РФ устанавливает правило об уплате пени одновременно с уплатой налога или после его уплаты в полном объеме.

При указанных обстоятельствах решение суда в части взыскания со Свердлова П.В. в пользу МИФНС №... транспортного налога и пени за 2007 и 2008 года в размере 161 289 руб. 27 коп. нельзя признать законным и обоснованным.

Поскольку все обстоятельства, имеющие значение для разрешения требований о взыскании недоимки и пени по транспортному налогу за указанный период установлены на основании имеющихся в деле доказательств, судебная коллегия полагает возможным, не передавая дело в суд первой инстанции, принять новое решение суда об отказе в удовлетворении требований Межрайонной Инспекции Федеральной налоговой службы РФ №... по Санкт-Петербургу о взыскании со Свердлова П.В. недоимки по транспортному налогу за 2007 и 2008 года в размере 160 847 руб. 50 коп. и пени в размере 441 руб. 77 коп., а всего 161 289 руб. 27 коп.

На основании изложенного, руководствуясь ст. 361 ГПК РФ, судебная коллегия

О П Р Е Д Е Л И Л А:

Решение Пушкинского районного суда Санкт-Петербурга от 22 июня 2010 года в части удовлетворения требований Межрайонной Инспекции Федеральной налоговой службы РФ №... по Санкт-Петербургу о взыскании со Свердлова П.В. недоимки по транспортному налогу за 2007 год и 2008 год в размере 160 847 руб. 50 коп., пени в размере 441 руб. 77 коп., а всего 161 289 руб. 27 коп. – отменить. В удовлетворении заявленных требований отказать.

В остальной части решение суда оставить без изменения, кассационную жалобу - без удовлетворения.

Председательствующий -

Судьи –

|

|

||

|

|

|

|

Сообщений в теме: 1271

#1102

Отправлено 05 October 2010 - 00:26

судя по всему пресекательные сроки стали использовать совсем недавно или это не так? и интересно по москве, есть ли какие положительные или отрицательные решения судов по этой теме?По пресекательному сроку

#1104

Отправлено 05 October 2010 - 02:44

отсюда можно сделать вывод, что закон и московские суды два понятия никак не связанные друг с другом?В Москве практика есть всякая, но больше отрицательной.

#1105

Отправлено 05 October 2010 - 23:25

цитата kvg7:

"отсюда можно сделать вывод, что закон и московские суды два понятия никак не связанные друг с другом?"

суды- как игры без правил: кто кого переиграет!

привожу часть из отчета по Москве, но в Краснодарском крае примерно такие-же выводы по отчету за 2009г.!

"Чиновники подчинили себе российские суды 29 октября 2009

Москва, (Новый Регион, Ольга Панфилова) –

Главная проблема судов России – не коррупция, а высокая зависимость от исполнительной власти. Об этом говорится в докладе Центра политических технологий (ЦПТ) «Судебная система России. Состояние и проблемы», подготовленном по заказу президентского Института современного развития, сообщают «Ведомости».

Исследование показывает, что основное количество дел, не затрагивающих интересы государственных органов или крупного бизнеса, решается объективно. Однако в наиболее значимых делах российский суд защищает интересы чиновников, а вовсе не права тех, на чьей стороне закон, отмечают опрошенные в ходе исследования эксперты – бывшие и действующие судьи, адвокаты, ученые-юристы, представители бизнеса, а также судебные журналисты. Что касается коррупции в судебной систиме, то она не превышает уровень системной коррупции, поразившей общество в целом, говорится в докладе.

Как пишет газета, исследование выявило целую систему рычагов, при помощи которых зависимость судебной системы поддерживается изнутри самой системы.

Вынесенное по закону судебное решение, противоречащее интересам высоких чиновников, с высокой вероятностью будет отменено вышестоящим судом и возвращено на повторное рассмотрение. Чем больше отмен, тем больше законных оснований для отстранения судящего по закону судьи от должности. Судьи запоминают эти негласные правила и делают выводы о том, какие судебные решения следует выносить, а какие – нет....

Главное в работе судьи – это страх и зависимость от председателей судов, говорится в докладе. У председателя суда мощные рычаги давления на судей: именно он распределяет и дела, и премии; он же инициирует привлечение судей к дисциплинарной ответственности. Председатель суда назначается президентом на шесть лет, что, в свою очередь, делает его зависимым от власти, подчеркивается в документе.

Большинство представителей судейской иерархии консервативно и не желает перемен, отмечают авторы доклада. Критика судебной системы звучит прежде всего со стороны представителей гражданского общества и юристов – но не судей. Так, общественники предлагают распространить практику суда присяжных как более независимого на максимальное количество дел; изменить статус председателя суда – его должны выбирать сами судьи из своего числа; стимулировать приход в судебную систему совершенно новых судей, которые не прошли школы абсолютного подчинения председателям судов...."

"отсюда можно сделать вывод, что закон и московские суды два понятия никак не связанные друг с другом?"

суды- как игры без правил: кто кого переиграет!

привожу часть из отчета по Москве, но в Краснодарском крае примерно такие-же выводы по отчету за 2009г.!

"Чиновники подчинили себе российские суды 29 октября 2009

Москва, (Новый Регион, Ольга Панфилова) –

Главная проблема судов России – не коррупция, а высокая зависимость от исполнительной власти. Об этом говорится в докладе Центра политических технологий (ЦПТ) «Судебная система России. Состояние и проблемы», подготовленном по заказу президентского Института современного развития, сообщают «Ведомости».

Исследование показывает, что основное количество дел, не затрагивающих интересы государственных органов или крупного бизнеса, решается объективно. Однако в наиболее значимых делах российский суд защищает интересы чиновников, а вовсе не права тех, на чьей стороне закон, отмечают опрошенные в ходе исследования эксперты – бывшие и действующие судьи, адвокаты, ученые-юристы, представители бизнеса, а также судебные журналисты. Что касается коррупции в судебной систиме, то она не превышает уровень системной коррупции, поразившей общество в целом, говорится в докладе.

Как пишет газета, исследование выявило целую систему рычагов, при помощи которых зависимость судебной системы поддерживается изнутри самой системы.

Вынесенное по закону судебное решение, противоречащее интересам высоких чиновников, с высокой вероятностью будет отменено вышестоящим судом и возвращено на повторное рассмотрение. Чем больше отмен, тем больше законных оснований для отстранения судящего по закону судьи от должности. Судьи запоминают эти негласные правила и делают выводы о том, какие судебные решения следует выносить, а какие – нет....

Главное в работе судьи – это страх и зависимость от председателей судов, говорится в докладе. У председателя суда мощные рычаги давления на судей: именно он распределяет и дела, и премии; он же инициирует привлечение судей к дисциплинарной ответственности. Председатель суда назначается президентом на шесть лет, что, в свою очередь, делает его зависимым от власти, подчеркивается в документе.

Большинство представителей судейской иерархии консервативно и не желает перемен, отмечают авторы доклада. Критика судебной системы звучит прежде всего со стороны представителей гражданского общества и юристов – но не судей. Так, общественники предлагают распространить практику суда присяжных как более независимого на максимальное количество дел; изменить статус председателя суда – его должны выбирать сами судьи из своего числа; стимулировать приход в судебную систему совершенно новых судей, которые не прошли школы абсолютного подчинения председателям судов...."

Сообщение отредактировал 40ina: 05 October 2010 - 23:34

#1106

Отправлено 07 October 2010 - 00:25

Письмо Минфина, изменяющее порядок налогообложения при совместной долевой собственности за 2008г. --не единственное! есть и другие Письма Минфина по другим налогам (в т.ч. по ЕНВД), где Минфином изменена трактовка Закона, действовавшая много лет! То есть по ст.32 (п.1, пп.5) Минфин фактически выполняет фунции законодательной власти!

Вообще-то эту тему можно выделить в отдельную тему для дискуссий и сбора информации по всему налогообложению!

А для иллюстрации могу привести интересные разьяснения ФНС по применению Писем Минфина!

................

Письмо ФНС России от 14.09.2007 № ШС-6-18/716@

«О порядке применения разъяснений Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах»

Федеральная налоговая служба по вопросу применения писем Минфина России сообщает следующее.

В письме Минфина России от 07.08.2007 № 03-02-07/2-138 до ФНС России была доведена информация о том, что положения писем Минфина России, изданных в соответствии с полномочиями, закрепленными за Минфином России статей 34.2 Налогового кодекса Российской Федерации, в которых выражается позиция Минфина России по конкретным или общим вопросам, содержащимся в индивидуальных и (или) коллективных обращениях граждан и организаций, не могут рассматриваться в качестве устанавливающих обязательные для налоговых органов правила поведения, подлежащие неоднократному применению при осуществлении ими функций налогового контроля. Соблюдения этих правил налоговые органы не вправе требовать и от налогоплательщиков (налоговых агентов). Арбитражные суды, рассматривающие возникающие в сфере налогов и сборов споры, также не связаны положениями указанных писем, поскольку в соответствии с частью 1 статьи 13 Арбитражного процессуального кодекса Российской Федерации подобные письма не входят в круг нормативных правовых актов, применяемых при рассмотрении дел.

Такие письменные разъяснения не обязательны для исполнения налоговыми органами, налогоплательщиками, плательщиками сборов и налоговыми агентами. Эти письменные разъяснения не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами вне зависимости от того, дано ли разъяснение конкретному заявителю либо неопределенному кругу лиц. Указанные письма имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России. Опубликованные письменные разъяснения, предоставленные Минфином России, должны восприниматься субъектами налоговых правоотношений наряду с иными публикациями специалистов в этой области.

Однако при этом Налоговым кодексом Российской Федерации введена прямая обязанность налоговых органов руководствоваться письменными разъяснениями по вопросам применения законодательства Российской Федерации о налогах и сборах, которые даны Минфином России. С учетом вышеизложенного отмечается, что указанная норма Налогового кодекса Российской Федерации не устанавливает обязанности налоговых органов руководствоваться письменными разъяснениями Минфина России, адресованными конкретным заявителям (в силу того, что указанные разъяснения не содержат правовых норм), а обязывает налоговые органы руководствоваться разъяснениями, адресованными ФНС России. Последние рассматриваются как направляемые в рамках координации и контроля деятельности ФНС России (полномочия Минфина России в этой области определены Положением о Министерстве финансов Российской Федерации) и предназначенные для разъяснения позиция Министерства как федерального органа исполнительной власти, уполномоченного в области выработки налоговой политики, подведомственной федеральной службе.

Налоговым органам необходимо использовать в своей работе письмо Минфина России от 07.08.2007 № 03-02-07/2-138 и довести его положения до сведения судов.

В случае принятия судами решений, в основу которых легли разъяснения Минфина России, направленные налогоплательщикам и содержащие позицию не в пользу налоговых органов, налоговым органам надлежит обжаловать такие решения в установленном законодательством Российской Федерации порядке, либо заявлять о пересмотре судебного акта по вновь открывшимся обстоятельствам.

Вместе с тем, если у налогового органа отсутствуют основания полагать, что рассмотрение дела в суде закончится в пользу налогового органа, то в целях избежания потерь бюджета, связанных с уплатой налоговыми органами процентов, начисленных в порядке, предусмотренном статьей 79 Налогового кодекса Российской Федерации, а также расходов по оплате государственной пошлины при рассмотрении указанных дел в суде, налоговый орган может учитывать сложившуюся в регионе судебно-арбитражную практику по аналогичным вопросам и схожим обстоятельствам.

Одновременно сообщаем, что в практической деятельности налоговым органам в целях сокращения количества судебных споров, проигранных налогоплательщикам и исключения принятия судебных решений не в пользу налоговых органов, при вынесении решений по результатам налоговых проверок и участии в судебных разбирательствах с налогоплательщиками, следует руководствоваться сложившейся судебной практикой и вступившими в законную силу судебными решениями.

Управлениям ФНС России по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов.

Приложение: письмо Минфина России от 07.08.2007 № 03-02-07/2-138 на 6 листах.

Действительный государственный советник

Российской Федерации 2 класса

С.Н.Шульгин

.......

ну и как вам разъяснения ФНС?

Вообще-то эту тему можно выделить в отдельную тему для дискуссий и сбора информации по всему налогообложению!

А для иллюстрации могу привести интересные разьяснения ФНС по применению Писем Минфина!

................

Письмо ФНС России от 14.09.2007 № ШС-6-18/716@

«О порядке применения разъяснений Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах»

Федеральная налоговая служба по вопросу применения писем Минфина России сообщает следующее.

В письме Минфина России от 07.08.2007 № 03-02-07/2-138 до ФНС России была доведена информация о том, что положения писем Минфина России, изданных в соответствии с полномочиями, закрепленными за Минфином России статей 34.2 Налогового кодекса Российской Федерации, в которых выражается позиция Минфина России по конкретным или общим вопросам, содержащимся в индивидуальных и (или) коллективных обращениях граждан и организаций, не могут рассматриваться в качестве устанавливающих обязательные для налоговых органов правила поведения, подлежащие неоднократному применению при осуществлении ими функций налогового контроля. Соблюдения этих правил налоговые органы не вправе требовать и от налогоплательщиков (налоговых агентов). Арбитражные суды, рассматривающие возникающие в сфере налогов и сборов споры, также не связаны положениями указанных писем, поскольку в соответствии с частью 1 статьи 13 Арбитражного процессуального кодекса Российской Федерации подобные письма не входят в круг нормативных правовых актов, применяемых при рассмотрении дел.

Такие письменные разъяснения не обязательны для исполнения налоговыми органами, налогоплательщиками, плательщиками сборов и налоговыми агентами. Эти письменные разъяснения не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами вне зависимости от того, дано ли разъяснение конкретному заявителю либо неопределенному кругу лиц. Указанные письма имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России. Опубликованные письменные разъяснения, предоставленные Минфином России, должны восприниматься субъектами налоговых правоотношений наряду с иными публикациями специалистов в этой области.

Однако при этом Налоговым кодексом Российской Федерации введена прямая обязанность налоговых органов руководствоваться письменными разъяснениями по вопросам применения законодательства Российской Федерации о налогах и сборах, которые даны Минфином России. С учетом вышеизложенного отмечается, что указанная норма Налогового кодекса Российской Федерации не устанавливает обязанности налоговых органов руководствоваться письменными разъяснениями Минфина России, адресованными конкретным заявителям (в силу того, что указанные разъяснения не содержат правовых норм), а обязывает налоговые органы руководствоваться разъяснениями, адресованными ФНС России. Последние рассматриваются как направляемые в рамках координации и контроля деятельности ФНС России (полномочия Минфина России в этой области определены Положением о Министерстве финансов Российской Федерации) и предназначенные для разъяснения позиция Министерства как федерального органа исполнительной власти, уполномоченного в области выработки налоговой политики, подведомственной федеральной службе.

Налоговым органам необходимо использовать в своей работе письмо Минфина России от 07.08.2007 № 03-02-07/2-138 и довести его положения до сведения судов.

В случае принятия судами решений, в основу которых легли разъяснения Минфина России, направленные налогоплательщикам и содержащие позицию не в пользу налоговых органов, налоговым органам надлежит обжаловать такие решения в установленном законодательством Российской Федерации порядке, либо заявлять о пересмотре судебного акта по вновь открывшимся обстоятельствам.

Вместе с тем, если у налогового органа отсутствуют основания полагать, что рассмотрение дела в суде закончится в пользу налогового органа, то в целях избежания потерь бюджета, связанных с уплатой налоговыми органами процентов, начисленных в порядке, предусмотренном статьей 79 Налогового кодекса Российской Федерации, а также расходов по оплате государственной пошлины при рассмотрении указанных дел в суде, налоговый орган может учитывать сложившуюся в регионе судебно-арбитражную практику по аналогичным вопросам и схожим обстоятельствам.

Одновременно сообщаем, что в практической деятельности налоговым органам в целях сокращения количества судебных споров, проигранных налогоплательщикам и исключения принятия судебных решений не в пользу налоговых органов, при вынесении решений по результатам налоговых проверок и участии в судебных разбирательствах с налогоплательщиками, следует руководствоваться сложившейся судебной практикой и вступившими в законную силу судебными решениями.

Управлениям ФНС России по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов.

Приложение: письмо Минфина России от 07.08.2007 № 03-02-07/2-138 на 6 листах.

Действительный государственный советник

Российской Федерации 2 класса

С.Н.Шульгин

.......

ну и как вам разъяснения ФНС?

#1107

Отправлено 11 October 2010 - 04:31

только что получила по ленте Минфина ответ на обращение по применению Писем Минфина: Вроде как и ответ, а ст. 32НК с пп.5 все равно в действии! буду ждать ответы на еще 10 отправленных дополнительно после полученных отписок Обращений. Но уже в судах можно ссылаться на это Письмо!

..............

Вопрос: Каков статус разъяснений Минфина России о применении норм НК РФ?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 сентября 2010 г. N 03-02-08/51

В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение и по вопросу о применении п. 1 ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) сообщается следующее.

В соответствии с п. 1 ст. 34.2 Кодекса Минфин России дает письменные разъяснения налогоплательщикам, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Указанные письменные разъяснения Минфина России не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами вне зависимости от того, дано разъяснение конкретному заявителю либо неопределенному кругу лиц. Соответствующие письма Минфина России имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствуют налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России.

Согласно ст. 23 Кодекса налогоплательщики несут обязанности, предусмотренные законодательством о налогах и сборах.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

21.09.2010

......

..............

Вопрос: Каков статус разъяснений Минфина России о применении норм НК РФ?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 сентября 2010 г. N 03-02-08/51

В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение и по вопросу о применении п. 1 ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) сообщается следующее.

В соответствии с п. 1 ст. 34.2 Кодекса Минфин России дает письменные разъяснения налогоплательщикам, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Указанные письменные разъяснения Минфина России не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами вне зависимости от того, дано разъяснение конкретному заявителю либо неопределенному кругу лиц. Соответствующие письма Минфина России имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствуют налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России.

Согласно ст. 23 Кодекса налогоплательщики несут обязанности, предусмотренные законодательством о налогах и сборах.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

21.09.2010

......

#1108

Отправлено 21 October 2010 - 22:11

Как посоветуете действовать дальше?

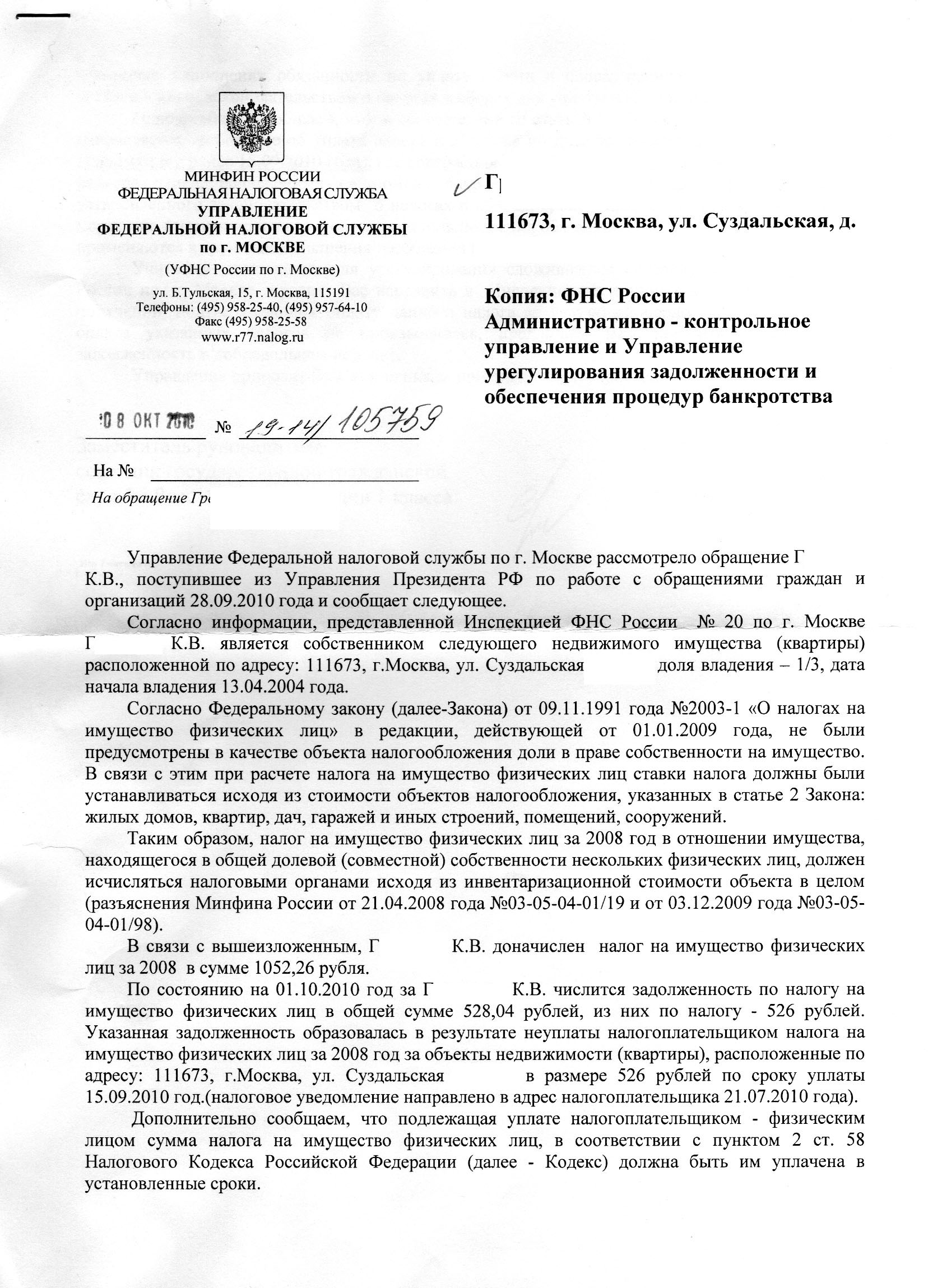

на мое письмо нашему так называемому президенту, про то что налоговая нарушила пресекательный срок требования налога за 2008 год, эти твари прислали филькину грамоту (во вложении) где переврано все, что только можно было переврать, особенно нелепо выглядит ссылка на ст. 70 (не ранее...).

еще интересен тот факт, что вторая страница этой "грамоты" вообще непонятно с чего начинается и к чему относится.

логика их рассчетов тоже загадочна, за 2010 я уплатил первую половину налога 310 рублей с копейками... судя по всему эта сумма в наглую перекинута на их так называемую "задолженность" по 2008 году хотя оплачивалась отдельно распечатанной квитанцией с кодом 13 - "платежи по текущему году", но даже если от 1052 р. отнять 310 р. 526 никак не получается!..

как они считают - большая загадка

на мое письмо нашему так называемому президенту, про то что налоговая нарушила пресекательный срок требования налога за 2008 год, эти твари прислали филькину грамоту (во вложении) где переврано все, что только можно было переврать, особенно нелепо выглядит ссылка на ст. 70 (не ранее...).

еще интересен тот факт, что вторая страница этой "грамоты" вообще непонятно с чего начинается и к чему относится.

логика их рассчетов тоже загадочна, за 2010 я уплатил первую половину налога 310 рублей с копейками... судя по всему эта сумма в наглую перекинута на их так называемую "задолженность" по 2008 году хотя оплачивалась отдельно распечатанной квитанцией с кодом 13 - "платежи по текущему году", но даже если от 1052 р. отнять 310 р. 526 никак не получается!..

как они считают - большая загадка

Прикрепленные изображения

#1109

Отправлено 25 October 2010 - 02:30

Как посоветуете действовать дальше?

Ответы из налоговой всегда такие- отписки по письмам Минфина!

Но согласно ст.21НК налогоплательщики имеют право требовать от налоговых органов исполнения Законодательства, и если согласно ст.32НК (п1.пп.5) налоговая обязана выполнять распоряжения Минфина, то по 23статье НК налогоплательщикам такой обязанности не вменяется- мы должны платить ЗАКОННО установленные налоги.

Письма Минфина не являются Законодательными актами, о чем я писала выше и это же есть и в самих Письмах Минфина.

Можно подать в суд о признании незаконным Требования уплаты повторно начисленного налога за 2008г по рекомендациям Минфина,изменившим порядок налогообложения задним числом на один 2008г.

Вы будете судиться за 500 рублей? На это налорги и расчитывают!

У меня было 10 судебных заседаний-4 месяца развлекалась по их ....письму!

По отправленным 26 жалобам (по электронке на адреса президента-в 4 комиссии, в Думу, в Законодательное Собрание, в ЗСК, Губернатору на действия должностных лиц налоргов идут проверки. краевая налоговая как всегда пишет отписки с трактовкой текста писем Минфина-та же Фигня, но им ТАК ПОЛОЖЕНО, (СИСТЕМА безответственности)!

Я считаю, что каждый чиновник, подписавший Требование по налогу Обязан отвечать лично за его Законность. Поэтому и Жалобы пишу с указаниями Фамилий с требованием привлечения к личной ответственности и о служебном несоответствии по закону "О гражданских служащих".

После получения 6 первых отписок написала еще 10 жалоб с указанием, что текст Писем Минфина мне и так известен, и с требованием принятия мер.

Сейчас жалоба переправлена в Генеральную прокуратуру.

Пишите по электронке на официальные сайты - просто и дешево!

А до Президента письма не доходят, но собирается статистика, и количество переходит в качество.

А все законы и поправки принимаются "методом тыка" ( пройдет- не пройдет),

будет много жалоб- внесут поправки, а не жалуются- значит надо еще гайки подкрутить, поясок на шее затянуть!

это мое мнение...

Сообщение отредактировал 40ina: 25 October 2010 - 02:37

#1110

Отправлено 25 October 2010 - 02:54

Буду даже за 20 копеек, потому что меня бесит, когда попирают мои права. При таком раскладе я почти уже готов отстаивать их с оружием в руках!вы будете судиться за 500 рублей?

Потом 500 р. у них получилось, насколько я понял, после оплаты мной половины налога за текущий год. Они текущий платеж перекидывают в счет задолженности.

А вообще они пересчитали, по 2008 году выходит по 1050 р. на каждого, три собственника. В итоге 3150 р. Если им не хватает на дурацкие поездки на "калине", пусть ищут деньги в другом месте!

Они в конечном счете попрали конституционные права, потому что получилось, что имущество имеющее одинаковую стоимость облагают по разному, если оно в доле и если оно само по себе. По их предложению самые отчаянные налогоплательщики получились - владельцы долей в коммуналках...

Как правильнее подать заявление в суд, от имени всех собственников, или от одного?

Сообщение отредактировал kvg7: 25 October 2010 - 02:54

#1111

Отправлено 25 October 2010 - 03:53

добавлю еще, что у меня также уплаченная сумма за текущий год была перекинута за 2008г. Но в суде судья изменил требования налоговой, сказал, что если ответчик не согласен с начисленной доплатой за 2008г., то налорги не имели права автоматом перекинуть налог за предыдущие доначисления!Как посоветуете действовать дальше?

Напишите в свою МИФНС, что сумма по квитанции № ...уплачена за 2010г.,

с доначислением за 2008г. Вы не согласны, оно незаконно. ксерокопии всего себе оставляйте с отметками о подаче.

Повторное вменение за 2008г. обязанности по уплате налога противоречит ст.23НК, Конституции РФ, и Закона №2001 "О налоге на имущество физлиц" в редакции 2004г., закон в 2008г не менялся, принятые поправки в 2009г., где прописаны доли как объект налогообложения, за 2008г применяться не может, так как частичное применение этой редакции Закона ухудшают положения налогоплательщиков.

Главное укажите, что СТАВКА налога определяется из суммарной инвентаризационной стоимости имущества налогоплательщика (лично каждого) , и в 2008г. ставка была определена МИФНС№ ... верно согласно действовавшего законодательства, сделайте ксерокопии решений судов по другим регионам (есть на форуме и в "российском налоговом портале"-там много по теме и иски есть).

ссылки на Конституционные суды я давала выше (стр.55), там же и другие ссылки.

в законе за 2008г. нет такой фразы "ставка налога определяется из инвентаризационной стоимости ОБЪЕКТА налогообложения", как трактуется в письме минфина-это свободная трактовка закона и ссылка на Определение Конституционого суда 2005г. необоснованна (СМ.стр.55 форума у меня).

У меня было отдельно 3 дела по 3 собственникам, но это налоговая иски подавала, я была ответчиком по своему делу и по иску к несовершеннолетней дочери (как законный представитель).

дела объединили только в апелляционной инстанции-- у нас с налоговой давние споры и они хотели меня помурыжить по 3 делам отдельно.

А в налоговую заявление можете от всех вместе написать коллективное с подписями.

#1112

Отправлено 03 November 2010 - 18:11

Филарет, можете прокомментировать

http://taxpravo.ru/s...2010_N_33-29603

там разборки по 2008 году.

по сути понятно, что налог должен был быть уплачен,

но взыскивают его за пределами пресекательного срока...

кстати как там у вас дела по поводу оспаривания законности включения в налоговое уведомление по 2010 году перерасчета за 2008 год?

http://taxpravo.ru/s...2010_N_33-29603

там разборки по 2008 году.

по сути понятно, что налог должен был быть уплачен,

но взыскивают его за пределами пресекательного срока...

кстати как там у вас дела по поводу оспаривания законности включения в налоговое уведомление по 2010 году перерасчета за 2008 год?

#1113

Отправлено 04 November 2010 - 18:50

Вопрос такой подскажите по налогу на гранты по содействию занятости населения есть разъяснения по поводу федер. средств на 62 000 по поводу региональных в разных регионах сумма разная от 200 до 350 000 ничего не нашел.

#1114

Отправлено 05 November 2010 - 03:13

ПравоВед рег68 (цитата)

Вопрос такой подскажите по налогу на гранты по содействию занятости населения есть разъяснения по поводу федер. средств на 62 000 по поводу региональных в разных регионах сумма разная от 200 до 350 000 ничего не нашел.

Вообще-то это не по теме налогообложения совместной собственности!

..........................................

07.05.2010

Письмо Минфина РФ от 26 апреля 2010 г. N 03-11-11/117

Вопрос: Индивидуальный предприниматель применяет ЕНВД. В каком порядке облагается субсидия, полученная индивидуальным предпринимателем из федерального бюджета в рамках целевой программы "Развитие малого и среднего предпринимательства"?

Источник: Российский налоговый портал

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 апреля 2010 г. N 03-11-11/117

Департамент налоговой и таможенно-тарифной политики на письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на основании информации, изложенной в письме, сообщает следующее.

В соответствии со ст. 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, в отношении отдельных видов предпринимательской деятельности.

Согласно п. 4 ст. 346.26 Кодекса уплата индивидуальными предпринимателями единого налога на вмененный доход предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом на вмененный доход), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход).

Что касается вопроса о получении денежных средств в виде субсидий, предоставленных индивидуальному предпринимателю из бюджета в рамках целевой программы содействия малому и среднему предпринимательству для осуществления предпринимательской деятельности, то в соответствии со ст. 78 Бюджетного кодекса Российской Федерации (далее - БК РФ) субсидии индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

По своему назначению указанные субсидии направлены на компенсацию части произведенных затрат или недополученных доходов, возникших в связи с деятельностью, которую осуществляет индивидуальный предприниматель.

Следовательно, у индивидуального предпринимателя, получившего субсидии в соответствии со ст. 78 БК РФ, возникает экономическая выгода.

Денежные средства в виде субсидий, выделяемые согласно ст. 78 БК РФ на возмещение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, относятся к внереализационным доходам и, соответственно, не подпадают под вид деятельности, переведенный на уплату единого налога на вмененный доход, в связи с чем подлежат налогообложению у индивидуальных предпринимателей, переведенных по одному или нескольким видам предпринимательской деятельности на уплату единого налога на вмененный доход, в соответствии с гл. 23 Кодекса.

В целях гл. 23 Кодекса доходы индивидуальных предпринимателей в виде субсидий, выделяемых на возмещение ранее понесенных затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, подлежат налогообложению в порядке, установленном данной главой Кодекса, с применением налоговой ставки в размере 13 процентов.

При этом суммы, получаемые налогоплательщиками за счет средств бюджетов бюджетной системы Российской Федерации на возмещение затрат (части затрат) на уплату процентов по займам (кредитам), на основании п. 35 ст. 217 Кодекса освобождаются от налогообложения налогом на доходы физических лиц.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

26.04.2010

Вопрос такой подскажите по налогу на гранты по содействию занятости населения есть разъяснения по поводу федер. средств на 62 000 по поводу региональных в разных регионах сумма разная от 200 до 350 000 ничего не нашел.

Вообще-то это не по теме налогообложения совместной собственности!

..........................................

07.05.2010

Письмо Минфина РФ от 26 апреля 2010 г. N 03-11-11/117

Вопрос: Индивидуальный предприниматель применяет ЕНВД. В каком порядке облагается субсидия, полученная индивидуальным предпринимателем из федерального бюджета в рамках целевой программы "Развитие малого и среднего предпринимательства"?

Источник: Российский налоговый портал

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 апреля 2010 г. N 03-11-11/117

Департамент налоговой и таможенно-тарифной политики на письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на основании информации, изложенной в письме, сообщает следующее.

В соответствии со ст. 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, в отношении отдельных видов предпринимательской деятельности.

Согласно п. 4 ст. 346.26 Кодекса уплата индивидуальными предпринимателями единого налога на вмененный доход предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом на вмененный доход), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход).

Что касается вопроса о получении денежных средств в виде субсидий, предоставленных индивидуальному предпринимателю из бюджета в рамках целевой программы содействия малому и среднему предпринимательству для осуществления предпринимательской деятельности, то в соответствии со ст. 78 Бюджетного кодекса Российской Федерации (далее - БК РФ) субсидии индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

По своему назначению указанные субсидии направлены на компенсацию части произведенных затрат или недополученных доходов, возникших в связи с деятельностью, которую осуществляет индивидуальный предприниматель.

Следовательно, у индивидуального предпринимателя, получившего субсидии в соответствии со ст. 78 БК РФ, возникает экономическая выгода.

Денежные средства в виде субсидий, выделяемые согласно ст. 78 БК РФ на возмещение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, относятся к внереализационным доходам и, соответственно, не подпадают под вид деятельности, переведенный на уплату единого налога на вмененный доход, в связи с чем подлежат налогообложению у индивидуальных предпринимателей, переведенных по одному или нескольким видам предпринимательской деятельности на уплату единого налога на вмененный доход, в соответствии с гл. 23 Кодекса.

В целях гл. 23 Кодекса доходы индивидуальных предпринимателей в виде субсидий, выделяемых на возмещение ранее понесенных затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, подлежат налогообложению в порядке, установленном данной главой Кодекса, с применением налоговой ставки в размере 13 процентов.

При этом суммы, получаемые налогоплательщиками за счет средств бюджетов бюджетной системы Российской Федерации на возмещение затрат (части затрат) на уплату процентов по займам (кредитам), на основании п. 35 ст. 217 Кодекса освобождаются от налогообложения налогом на доходы физических лиц.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

26.04.2010

#1115

Отправлено 15 November 2010 - 04:49

................Цитата

Моральный вред не возмещается, поскольку это не предусмотрено законом (НК РФ).

это называется - ОХРЕНЕТЬ!

т.е. пени брать это нормально, иметь нас "в хвост и в гриву" - тоже

а возместить моральный вред - нифига!

что это за б...ское государство?..

Вместо возмещения морального вреда отправила 36 жалоб..(см.выше).

На жалобы по действиям МИФНС получено около 20 ответов: В основном отписки и пересылки по подведомственности на места.

Из УФНС по краю получила ответ тоже.

.......

Вот выдержка из него:"...На момент получения жалобы ...Апелляционные решения горсуда вступили в законную силу.

Нормы ГПК РФ устанавливают принцип приоритета судебной власти в разрешении всех правовых вопросов, в том числе и подлежащих рассмотрению во внесудебном порядке.

В этой связи принятый судебный акт предрешает компетенцию вышестоящего налогового органа, определяя его поведение в обязательной и бесспорной форме в соответствии с требованием нормы материального права, которую суд применил к спорному правоотношению.

Вышеназванным судебным актом, являющимся обязательным для любого государственного органа, дана оценка спорному правоотношению, возникшему между Заявителем и инспекцией, что переводит процесс по разрешению спорного правоотношения в сферу правоотношений, подлежащих урегулированию ГПК РФ.

Учитывая принцип приоритета судебной власти при одновременном разрешении спорных правоотношений , у УФНС Росии по КР.краю отсутствуют основания для рассмотрения жалобы...

МИФНС рекомендовано провести проверку по фактам, изложенным в жалобах, в интернет-сообщениях. В случае установления фактов нарушения своих должностных обязанностей должностными лицами Инспекции было рекомендовано проведение служебных проверок...

....

то есть по нарушениям в МИФНС жалобы из Москвы и Минфина переправили ...в нашу же МИФНС- разобраться по своим же нарушениям! Круто!

#1116

Отправлено 15 November 2010 - 12:27

это увы обычная практика, оставшаяся еще от совдепии. письмо на имя президента с жалобой на налоговую спускают в минфин, а оно в свою очередь спускает в ту же налоговую. это обычный российский дурдом!то есть по нарушениям в МИФНС жалобы из Москвы и Минфина переправили ...в нашу же МИФНС- разобраться по своим же нарушениям! Круто! biggrin.gif

#1118

Отправлено 15 November 2010 - 22:58

Мне больше ЭТА фраза понравилась!В этой связи принятый судебный акт предрешает компетенцию вышестоящего налогового органа, определяя его поведение в обязательной и бесспорной форме в соответствии с требованием нормы материального права, которую суд применил к спорному правоотношению.

после вынесения решения апелляционного суда прошло 3 месяца, протеста не было, т.е. краевая ФНС признала решение суда. Может с подачи сверху?

Как там обстановка по другим регионам по налогу за 2008г?

Добавлено немного позже:

Помимо УФНС получила ответ из краевой прокуратуры, переславшей мою жалобу из Генеральной прокуратуры в прокуратуру Района.

"Направляется для проверки обращение ...на действия МИФНС № ...и мирового судьи Б... О результатах проверки уведомите заявителя и проинформируйте прокуратуру края до 21.11.2010г...."

Вообще-то наш районный прокурор- молодец, порядок поддерживает, по вопросам старается разобраться лично. Наши обращения рассматривает и принимает меры.

Посмотрим, что решится по этому вопросу! Будет отписка- еще раз напишу в ГП.

#1119

Отправлено 17 November 2010 - 03:15

Вы не в курсе, по другим регионам дела по налогу за 2008г. закончились все не дальше апелляционного решения?Filaret

Никто до краевого (областного) суда, до ВС или КС не доходил?

Я сегодня из налоговой края получила очередной ответ с отпиской и трактовкой этого дурацкого письма минфина, где они также упонянули, что готовят надзорную жалобу в краевой суд.

Какой срок подачи надзорной жалобы -6 мес?

и какой там порядок?

Что дальше? Можно в КС обращаться?

#1120

Отправлено 19 November 2010 - 01:42

40ina

6 месяцев.

В разных регионах по-разному. В соседней Ростовской области отказывают. Но с тамошними судьями все ясно как бы...те еще законники.

6 месяцев.

В разных регионах по-разному. В соседней Ростовской области отказывают. Но с тамошними судьями все ясно как бы...те еще законники.

#1121

Отправлено 19 November 2010 - 01:53

Filaret, если налорги подадут надзорную, то мне что- либо пришлют и что делать тогда? И как все-таки по другим делам в других регионах- есть у кого информация?

#1122

Отправлено 19 November 2010 - 02:15

Надзорную жалобу будет изучать один из судей краевого суда. Если он решит, что доводы заслуживают внимания, то дело будет передано на рассмотрение президиума краевого суда, вас известят о дате заседания. Если судья посчитает доводы жалобы несостоятельными, то в передаче дела в президиум инспекции будет отказано, вам об этом не сообщат, но в принципе вы можете отслеживать надзорные жалобы на сайте краевого суда и узнать об этом на сайте.

#1123

Отправлено 19 November 2010 - 02:23

Понятно.

Зайду на сайт, посмотрю, может они уже и подавали что...

Нового в других регионах нет ничего? Все успокоились?

Зайду на сайт, посмотрю, может они уже и подавали что...

Нового в других регионах нет ничего? Все успокоились?

#1124

Отправлено 22 November 2010 - 02:15

Если судиться с налоговой по поводу 2008 года.

У меня на конец января 2010 года есть письмо из моей налоговой, что на данную дату 2010 года у меня нет задолженностей по налогам. Это письмо имеет какое-то значение? А то получается, что в начале года они говорят, что задолженность отсутствует, а ближе к концу объявляют о задолженности за 2008 год. Можно это письмо как-то грамотно преподнести суду?..

У меня на конец января 2010 года есть письмо из моей налоговой, что на данную дату 2010 года у меня нет задолженностей по налогам. Это письмо имеет какое-то значение? А то получается, что в начале года они говорят, что задолженность отсутствует, а ближе к концу объявляют о задолженности за 2008 год. Можно это письмо как-то грамотно преподнести суду?..

Сообщение отредактировал kvg7: 22 November 2010 - 02:16

#1125

Отправлено 29 November 2010 - 21:22

Можно - к вопросу о сроке выявления недоимки появилось вот такое определение Мосгорсуда:Если судиться с налоговой по поводу 2008 года.

У меня на конец января 2010 года есть письмо из моей налоговой, что на данную дату 2010 года у меня нет задолженностей по налогам. Это письмо имеет какое-то значение? А то получается, что в начале года они говорят, что задолженность отсутствует, а ближе к концу объявляют о задолженности за 2008 год. Можно это письмо как-то грамотно преподнести суду?..

http://taxpravo.ru/s...2010_N_33-34933

При этом, оценив акт о выявлении недоимки от 17 июля 2009 г. (л.д.16), суд правильно пришел к выводу, что несвоевременное выявление недоимки со стороны налогового органа не продляет срок обращения в суд.

В соответствии с ч. 2 ст. 48 НК РФ, исковое заявление о взыскании налога за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, может быть подано в суд общей юрисдикции налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Согласно ч. 4 ст. 69 НК требование об уплате налога должно быть исполнено в течение 10 дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В соответствии с ч.6 ст. 69 НК РФ требование, направленное по почте, считается полученным по истечении шести дней с даты направления заказного письма.

Суд установил, что срок для добровольной оплаты транспортного налога за 2008 г. был установлен до 02.04.2009г., а требовании № от 27.07.2009 г. было направлено ответчику, согласно приложенной описи 28.07.2009 г.

Отказывая в удовлетворении исковых требований, и оценив представленные истцом доказательства в их совокупности, суд пришел к правильному выводу о том, что налоговым органом был пропущен шестимесячный срок для обращения в суд с требованиями о взыскании с ответчика суммы недоимки по транспортному налогу и пени за 2006-2008г.г. без уважительных на то причин, поскольку с данными требованиями ИФНС Росси № 16 по г. Москве должна была обратиться в судебные органы до 11.01.2010 г., тогда как исковое заявление поступило в суд лишь 07.06.2010 г. (л.д.3).

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных