|

|

||

|

|

|

|

Сообщений в теме: 89

#1

Отправлено 05 September 2008 - 19:08

Добрый день, коллеги подскажите пожалуйста как юридически отмазаться от банка чтобы он не повысил процент по уже действующему кредиту? Мы лизинговая организация и теперь получается если процент увеличивается мы должны увеличивать суммы договора своим лизингополучателям, а нам бы этого очень не хотелось.

#2

Отправлено 06 September 2008 - 10:50

Как я знаю все банки в своих типовых договорах прописывают примерно следующее: "В случае изменения ставки рефинансирования ЦБ РФ Банк вправе в одностороннем порядке увеличить процент по кредитному договору...и т.д."

если вдруг такое в вашем договоре не прописано "что мало вероятно", банк не может в одностороннем порядке увеличить процентную ставку!

если вдруг такое в вашем договоре не прописано "что мало вероятно", банк не может в одностороннем порядке увеличить процентную ставку!

#3

Отправлено 06 September 2008 - 17:41

mashinka

В конкретно Вашем - нужно читать договор. Некоторые банки практикуют включение в договор условия о том, что если они повышают %, то у заёмщика есть право в течение какого-то (определённого в договоре) срока возвратить кредит на условиях прежней ставки.

Если по договору у банка есть право повышать проценты, то, в общем случае, - никак.как юридически отмазаться от банка чтобы он не повысил процент по уже действующему кредиту?

В конкретно Вашем - нужно читать договор. Некоторые банки практикуют включение в договор условия о том, что если они повышают %, то у заёмщика есть право в течение какого-то (определённого в договоре) срока возвратить кредит на условиях прежней ставки.

#4

Отправлено 15 October 2008 - 13:48

Пришло седня уведомление из банка, что поднимают проценты с 12 годовых до 18. Сумма кредита приличная...

В договоре формулировка:

При изменении конъюнктуры рынка кредитных ресурсов, кредитной политики Банка, изменении ставки рефинансирования ЦБ, ставо на рынке межбаносвих кредитов, Банк вправе ...изменить размер процентной ставки.

При этом на скольо изменить - не сказано.

Как можно поломать этот пункт? Как думается, можно попытаться попросить банк предоставить до-ва всего вышеперечисленного...как примеру доказать изменение конъюнктуры и кред. политики?

Что скажете?

В договоре формулировка:

При изменении конъюнктуры рынка кредитных ресурсов, кредитной политики Банка, изменении ставки рефинансирования ЦБ, ставо на рынке межбаносвих кредитов, Банк вправе ...изменить размер процентной ставки.

При этом на скольо изменить - не сказано.

Как можно поломать этот пункт? Как думается, можно попытаться попросить банк предоставить до-ва всего вышеперечисленного...как примеру доказать изменение конъюнктуры и кред. политики?

Что скажете?

#7

Отправлено 15 October 2008 - 14:17

Андрей Б.

ВЫСШИЙ АРБИТРАЖНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 26 января 1994 г. N ОЩ-7/ОП-48

ОБЗОР

ПРАКТИКИ РАССМОТРЕНИЯ СПОРОВ, СВЯЗАННЫХ С ИСПОЛНЕНИЕМ,

ИЗМЕНЕНИЕМ И РАСТОРЖЕНИЕМ КРЕДИТНЫХ ДОГОВОРОВ

2. Наличие оснований, с которыми по условиям кредитного договора связана возможность одностороннего изменения банком размера платы (процентов) за кредит, должно быть доказано банком.Коммерческий банк обратился к частному предприятию с иском о взыскании задолженности и процентов по кредитному договору.

Арбитражным судом определено, что истец требовал уплатить проценты в размере, превышающем установленный в договоре. В обоснование своих требований истец ссылался на то, что договором, заключенным между истцом и ответчиком, предусматривалось право банка изменить размер платы за пользование кредитом в одностороннем порядке в случае "изменения процентных ставок по решению Правительства или Центрального банка".

Доказательств, подтверждающих изменение процентных ставок в определенном договором порядке, истец арбитражному суду не представил.

С учетом этого обстоятельства в удовлетворении требований о взыскании платы за кредит в части, превышающей установленный договором размер, было отказано.

#8

Отправлено 15 October 2008 - 14:22

I_need_info

за письмо спасибо.

но как раз и хотелось бы узнать, аким образом банк будет доказывать указанные выше абстратные формулировки

Добавлено в [mergetime]1224058955[/mergetime]

кстати таже не понятно, почему процентная ставка изменяетс я к примеру на 6%, а не на 2, или 42 ???

за письмо спасибо.

но как раз и хотелось бы узнать, аким образом банк будет доказывать указанные выше абстратные формулировки

Добавлено в [mergetime]1224058955[/mergetime]

кстати таже не понятно, почему процентная ставка изменяетс я к примеру на 6%, а не на 2, или 42 ???

#9

Отправлено 15 October 2008 - 14:34

Андрей Б.

на мой взгляд, как доказывать - проблема банка. я бы написала в банк о несогласии с изменением процентной ставки, сослалась бы на письмо ВАС. естественно, с соблюдением обычных предостережений - с описью вложения и уведомлением о вручении. посмотрела бы на реакцию банка. ну а потом делала бы осторожные прогнозы развития ситуации...

на мой взгляд, как доказывать - проблема банка. я бы написала в банк о несогласии с изменением процентной ставки, сослалась бы на письмо ВАС. естественно, с соблюдением обычных предостережений - с описью вложения и уведомлением о вручении. посмотрела бы на реакцию банка. ну а потом делала бы осторожные прогнозы развития ситуации...

#10

Отправлено 15 October 2008 - 15:14

логично было бы, если % ставка увеличивается банком, ровно настолько насколько увеличивается ставка рефинансирования.кстати таже не понятно, почему процентная ставка изменяетс я к примеру на 6%, а не на 2, или 42 ???

#11

Отправлено 15 October 2008 - 15:22

DiKiY_NSK

а если без привязки с ставке рефинансирования?логично было бы, если % ставка увеличивается банком, ровно настолько насколько увеличивается ставка рефинансирования.

#12

Отправлено 15 October 2008 - 15:51

Андрей Б.

если повышение ставки ничем не обусловлено (например, нет привязки к ставке рефинансирования), полагаю, сие злоупотребление правом.а если без привязки с ставке рефинансирования?

#13

Отправлено 15 October 2008 - 15:55

str555

см. 4 пост, там есть иные услвоие...с этакой абстрацией...

см. 4 пост, там есть иные услвоие...с этакой абстрацией...

#14

Отправлено 15 October 2008 - 15:57

str555

формально, если не прописано в договоре, оснований нет. по жизни - надо как-то договариваться с банком.

у нас по одному из банков в кредитном договоре условие есть, правда, установлен предел изменения ставки. на лизинговый договор не переносилось. частично заложено в платежи. остаток - наша потеря.

mashinka

и отказ в последующем кредитовании, либо на драконовских условиях.полагаю, сие злоупотребление правом.

формально, если не прописано в договоре, оснований нет. по жизни - надо как-то договариваться с банком.

у нас по одному из банков в кредитном договоре условие есть, правда, установлен предел изменения ставки. на лизинговый договор не переносилось. частично заложено в платежи. остаток - наша потеря.

mashinka

это условие в договорах лизинга есть?теперь получается если процент увеличивается мы должны увеличивать суммы договора своим лизингополучателям,

#15

Отправлено 15 October 2008 - 16:46

Андрей Б.

видел. у нас вообще перечень оснований для одностороннего изменения ставок вообще открытый.

но произвольное увеличение, по желанию левой пятки, думаю, можно толковать как злоупотребление правом.

так же и в Вашем случае, изменили вследствие изменения ставки рефинансирования. правильно, банку теперь самому дороже деньги достаются. но насколько изменять? полагаю, на величину увеличения ставки рефинансирования. остальное - злоупотребление.

видел. у нас вообще перечень оснований для одностороннего изменения ставок вообще открытый.

но произвольное увеличение, по желанию левой пятки, думаю, можно толковать как злоупотребление правом.

так же и в Вашем случае, изменили вследствие изменения ставки рефинансирования. правильно, банку теперь самому дороже деньги достаются. но насколько изменять? полагаю, на величину увеличения ставки рефинансирования. остальное - злоупотребление.

#16

Отправлено 28 October 2008 - 13:04

Андрей Б.

ВЫСШИЙ АРБИТРАЖНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 26 января 1994 г. N ОЩ-7/ОП-48

ОБЗОР

ПРАКТИКИ РАССМОТРЕНИЯ СПОРОВ, СВЯЗАННЫХ С ИСПОЛНЕНИЕМ,

ИЗМЕНЕНИЕМ И РАСТОРЖЕНИЕМ КРЕДИТНЫХ ДОГОВОРОВ

2. Наличие оснований, с которыми по условиям кредитного договора связана возможность одностороннего изменения банком размера платы (процентов) за кредит, должно быть доказано банком.Коммерческий банк обратился к частному предприятию с иском о взыскании задолженности и процентов по кредитному договору.

Арбитражным судом определено, что истец требовал уплатить проценты в размере, превышающем установленный в договоре. В обоснование своих требований истец ссылался на то, что договором, заключенным между истцом и ответчиком, предусматривалось право банка изменить размер платы за пользование кредитом в одностороннем порядке в случае "изменения процентных ставок по решению Правительства или Центрального банка".

Доказательств, подтверждающих изменение процентных ставок в определенном договором порядке, истец арбитражному суду не представил.

С учетом этого обстоятельства в удовлетворении требований о взыскании платы за кредит в части, превышающей установленный договором размер, было отказано.

Нельзя ли привести полный текст? Или ссылочку дайте, очень обяжете уважаемый!

#17

Отправлено 28 October 2008 - 13:54

ВЫСШИЙ АРБИТРАЖНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 26 января 1994 г. N ОЩ-7/ОП-48

Высший Арбитражный Суд Российской Федерации направляет для использования в практической деятельности обзор практики разрешения споров, связанных с исполнением, изменением и расторжением кредитных договоров.

ПредседательВысшего Арбитражного СудаРоссийской Федерации

В.Ф.ЯКОВЛЕВ

ОБЗОР

ПРАКТИКИ РАССМОТРЕНИЯ СПОРОВ, СВЯЗАННЫХ С ИСПОЛНЕНИЕМ,

ИЗМЕНЕНИЕМ И РАСТОРЖЕНИЕМ КРЕДИТНЫХ ДОГОВОРОВ

Умение пользоваться поиском в СПС и интернете здесь презюмируется.

Сообщение отредактировал ВладимирD: 01 November 2013 - 13:46

#18

Отправлено 28 October 2008 - 14:37

Андрей Б.

удалось из банка получить подтверждения наличия обстоятельств, являющихся основанием для изменения процентной ставки?

удалось из банка получить подтверждения наличия обстоятельств, являющихся основанием для изменения процентной ставки?

#19

Отправлено 30 October 2008 - 19:15

прокомментируйте, кому не лень, как такой пункт должен работать после требования от банка оснований для повышения ставки?

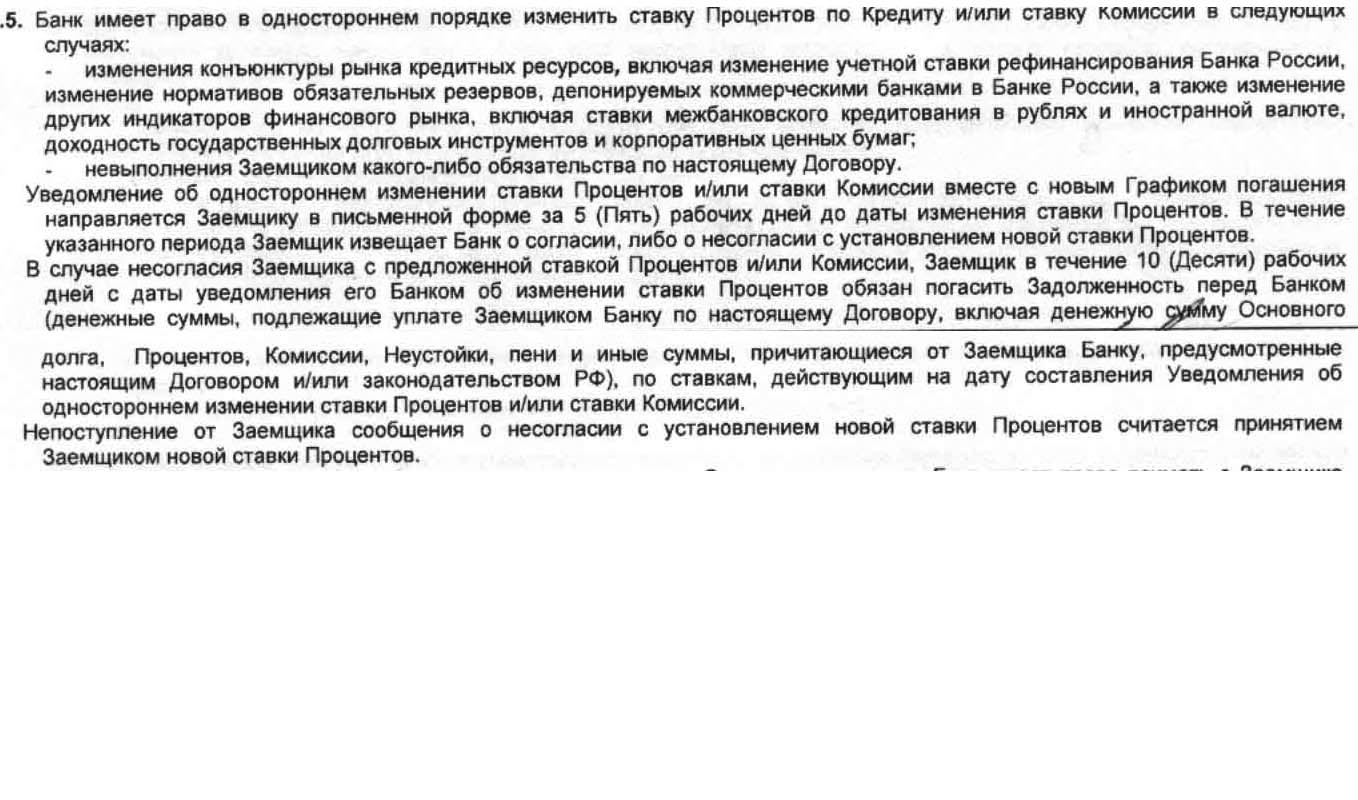

Прикрепленные изображения

#20

Отправлено 30 October 2008 - 19:43

Андрей Б.

посмотрите в конце договора - нет ли условия о том, что все изменения и дополнения должны быть согласованы сторонами.

посмотрите в конце договора - нет ли условия о том, что все изменения и дополнения должны быть согласованы сторонами.

Сообщение отредактировал Feanor: 30 October 2008 - 19:43

#21

Отправлено 30 October 2008 - 19:50

Feanor

пост 19....как такой пункт должен работать после требования от банка оснований для повышения ставки?

#24

Отправлено 30 October 2008 - 20:37

Всем здрасте!!!

Если позволите, то в паралель (тем паеч думаю автору будет интересно-ибо он лизингодатель, насколько я уловил)

Т.е. получается, что при одностороннем изменении ставки по лизингу необходимо доказывать, что по кредиту на данную лизинговую сделку была пропорционально увеличина проц. ставка!? Так что ли?

Выходит, что, если в договоре лизинга нет условия о возможности в одностороннем порядке изменять процент, то вариантов НЕТ ВООБЩЕ! Не зависимо от изменения лиз. компании ставик банком-кредитором.

А если такое условие присутствует, то опять же необходимо доказывать ОСНОВАНИЕ! (енто абы-как исключить злоупотребление, хотя опять же можно тогда усё поворачивать в сторону кабальности сделки , зыбко, но иногда выстреливает!)

, зыбко, но иногда выстреливает!)

Как говорит профессор Садиков: "Если условия и порядок изменения арендной платы в договоре не определены, то пересмотр размера арендных платежей возможен только по соглашению сторон".

Да.... триндец лизинговым компаниям! Однозначно можно сказать, что лизинговые платежи будут стоять нев первой очереди у лизингополучателя (с учетом обстановки в фин. мире). А уж если ещё ставку ЛД будет поднимать ЛП, то..... лизинговые комапниизахлебнуться в судебных делах (ну и я, как представитель одной из таких компаний )

Если позволите, то в паралель (тем паеч думаю автору будет интересно-ибо он лизингодатель, насколько я уловил)

Т.е. получается, что при одностороннем изменении ставки по лизингу необходимо доказывать, что по кредиту на данную лизинговую сделку была пропорционально увеличина проц. ставка!? Так что ли?

Выходит, что, если в договоре лизинга нет условия о возможности в одностороннем порядке изменять процент, то вариантов НЕТ ВООБЩЕ! Не зависимо от изменения лиз. компании ставик банком-кредитором.

А если такое условие присутствует, то опять же необходимо доказывать ОСНОВАНИЕ! (енто абы-как исключить злоупотребление, хотя опять же можно тогда усё поворачивать в сторону кабальности сделки

, зыбко, но иногда выстреливает!)Как говорит профессор Садиков: "Если условия и порядок изменения арендной платы в договоре не определены, то пересмотр размера арендных платежей возможен только по соглашению сторон".

Да.... триндец лизинговым компаниям! Однозначно можно сказать, что лизинговые платежи будут стоять нев первой очереди у лизингополучателя (с учетом обстановки в фин. мире). А уж если ещё ставку ЛД будет поднимать ЛП, то..... лизинговые комапниизахлебнуться в судебных делах (ну и я, как представитель одной из таких компаний

)

#25

Отправлено 30 October 2008 - 22:43

str555

скиф

Или, что вернее, как проявление диспозитивности гражданского права и обычный предпринимательский риск. Кто-то мешал читать договор перед подписанием?произвольное увеличение, по желанию левой пятки, думаю, можно толковать как злоупотребление правом.

скиф

Варинат есть всегда - в частности, уволить тех, кто согласовывал такой договор и подобную кредитную политику. См. выше.Выходит, что, если в договоре лизинга нет условия о возможности в одностороннем порядке изменять процент, то вариантов НЕТ ВООБЩЕ! Не зависимо от изменения лиз. компании ставик банком-кредитором.

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных