Пенсионерка 10.07.2013 взяла микрозайм 7 000 руб. под 1,5 % в день. В договоре указано что если не вернуть в срок до 24.07.2013 займ считается выданным бессрочно под 5% в день, сумма процентов пересчитывается с момента выдачи. Не смогла вернуть до 24 июля. Вернул с опозданием на 2 дня. Работник Займодавца озвучил сумму к возврату, деньги вернула. Правильность рассчета займа и процентов по нему бабушка естественно сама не проверяла. Ченрез пол года узнала что Займодавец продал ее долг коллекторам и те теперь требуют заплатить уже 83 000 руб. До момента обращения в суд ни о каком долге никто не заявлял. Законно ли включать в договор такое альтернативное обязательство с огромным процентом? Буду рада любому комментарию, очень нужна помощь!

|

|

||

|

|

|

|

Сообщений в теме: 61

#2

Отправлено 14 February 2014 - 16:18

В договоре указано что если не вернуть в срок до 24.07.2013 займ считается выданным бессрочно под 5% в день, сумма процентов пересчитывается с момента выдачи.

попробовал бы рассмотреть 5% в день как "повышенный" процент, т.е. то что более 1.5%, а именно 3,5% - неустойка.

которая может быть уменьшена судом и платиться в последнюю очередь, после % и основного долга.

так что возможно бабуся ещё и переплатила.

#3

Отправлено 14 February 2014 - 16:21

Желательно показать все документы юристу в реале. Много взять не должны. Нужно постараться на ст. 333 ГК выходить.

Сообщение отредактировал kerg29891: 14 February 2014 - 16:26

#4

Отправлено 14 February 2014 - 16:23

а документ, подтверждающий погашение договора займа не выдали? может заемщик в силу возраста забыла?Работник Займодавца озвучил сумму к возврату, деньги вернула

да ну?Если все правильно преподнести суду, то проценты могут до нуля убрать

#6

Отправлено 14 February 2014 - 16:39

Нужно постараться на ст. 333 ГК выходить.

это как??? там же проценты не по неустойкам, а за пользование заемными средствами..обычно такие проценты от 500% до 800% годовых. В остальном соглашусь - документы видеть нужно.

а вот с 5 на 1,5 % перекинуть можно и снизить по 333

#7

Отправлено 14 February 2014 - 17:12

В договоре указано что если не вернуть в срок до 24.07.2013 займ считается выданным бессрочно под 5% в день, сумма процентов пересчитывается с момента выдачи.

попробовал бы рассмотреть 5% в день как "повышенный" процент, т.е. то что более 1.5%, а именно 3,5% - неустойка.

которая может быть уменьшена судом и платиться в последнюю очередь, после % и основного долга.

так что возможно бабуся ещё и переплатила.

Я тоже думаю что фактически они подразумевают неустойку. Но не знаю какими нормами это можно подкрепить. Под кабальную и притворную сделку не подпадает. Спасибо за ответ

Не выдали, да бабушка и не спрашивалаа документ, подтверждающий погашение договора займа не выдали? может заемщик в силу возраста забыла?Работник Займодавца озвучил сумму к возврату, деньги вернула

да ну?Если все правильно преподнести суду, то проценты могут до нуля убрать

Граждане форумчане, как думаете этот договор займа может одновременно быть срочным и до востребования?

#10

Отправлено 14 February 2014 - 21:50

Серебрякова Полина,в суде признавайте сделку кабальной. Недавно было хорошее постановление Президиума ВАС - мож логику его и общак воспримет.

Но сама история непонятная - есди долг возвращен - откуда новый долг ...

Но сама история непонятная - есди долг возвращен - откуда новый долг ...

Сообщение отредактировал Yago: 14 February 2014 - 21:55

#11

Отправлено 14 February 2014 - 23:33

в суде признавайте сделку кабальной

и в чем у ТС "стечение тяжелых обстоятельств"?

#12

Отправлено 15 February 2014 - 01:02

Pastic, Абсолютное субъективное мнение, быть пенсионером в РФ это стечение тяжёлых обстоятельств.... Ну и взять займ, в некой сомнительной организации, было для пенсионера в РФ единственной возможностью купить себе что то, типа лекарств для дальнейшей жизни ...

#13

Отправлено 15 February 2014 - 01:53

, Абсолютное субъективное мнение, быть пенсионером в РФ это стечение тяжёлых обстоятельств.... Ну и взять займ, в некой сомнительной организации, было для пенсионера в РФ единственной возможностью купить себе что то, типа лекарств для дальнейшей жизни ...

Суду это расскажите. И аргументируйте эти обстоятельства как кабальные. Не поймёт вас суд.

#15

Отправлено 15 February 2014 - 08:44

Но не знаю какими нормами это можно подкрепить.

ГК. а их как их следует правильно понимать см. совместное творение ВС и ВАС, которое легко ищется поисковиком по "повышенные проценты".

Спасибо за ответ

тута спасибу по другому выражают.

есди долг возвращен - откуда новый долг

мейби, нет доказательства от кредитора принятия исполнения.

#16

Отправлено 15 February 2014 - 19:55

было для пенсионера в РФ единственной возможностью купить себе что то, типа лекарств для дальнейшей жизни ...

суду теперь несите суду а) доказательства того, что были назначены врачом эти лекарства б) доказательства того, что эти 7 тысяч были потрачены на эти лекарства в) доказательства того, что пенсионер не имел права на их получение по ОМС и г) доказательства жизненной необходимости этих лекарств.

#17

Отправлено 16 February 2014 - 00:10

Кабальной сделкой суд ее не призанет. Нет одного из признаков: другая сторона знала и воспользовалась стечением обстоятельств. Когда контрагент коммерческая организация, это к сожалению практически недоказемо.Серебрякова Полина,в суде признавайте сделку кабальной. Недавно было хорошее постановление Президиума ВАС - мож логику его и общак воспримет.

Но сама история непонятная - есди долг возвращен - откуда новый долг ...

Долг из альтернативности договора. Если пересчитывать проценты по 5 % в день, то получается что действительно не доплатила. Сумму оплаты озвучивал займодавец, скорее всего умышленно уменьшил ее. Но это только слова, письменных то доказательст нет.

#18

Отправлено 16 February 2014 - 06:00

Вы с природой этих процентов определитесь. дальше все проще будет

#19

Отправлено 16 February 2014 - 06:15

Вы с природой этих процентов определитесь. дальше все проще будет

Я думаю проще будет также если автор текст договора выложит, мало ли как там именно все сформулировано, а мы тут гадаем и верим что автор точно сформулировал тезис по процентам

#20

Отправлено 16 February 2014 - 10:02

По поводу кабальности и пр. Суды стариков жалеют и некоторые судьи видят в этом, судя по всему, свою функцию правосудия и справедливости.

На моей памяти было два схожих случая. По купле-продаже. В обоих случаях суд игнорирует письменные доказательства и кладет в основу решения объяснения пенсионера.

Первый случай - пенсионер объяснял, что не знал о потребительских свойствах товара при том, что есть документ, подписанный пенсионером, где эти потребительские свойства подробно расписаны. Договор купли-продажи расторгнут судом.

Второй случай - пенсионер утверждал, что думала, что приобретает другую вещь. При том, что в договоре, подписанном пенсионером, четко и несколько раз называется вещь. Суд признал договор купли-продажи недействительной сделкой, совершенной под влиянием заблуждения.

Так что даже у самого тупого иска есть определенные шансы.

На моей памяти было два схожих случая. По купле-продаже. В обоих случаях суд игнорирует письменные доказательства и кладет в основу решения объяснения пенсионера.

Первый случай - пенсионер объяснял, что не знал о потребительских свойствах товара при том, что есть документ, подписанный пенсионером, где эти потребительские свойства подробно расписаны. Договор купли-продажи расторгнут судом.

Второй случай - пенсионер утверждал, что думала, что приобретает другую вещь. При том, что в договоре, подписанном пенсионером, четко и несколько раз называется вещь. Суд признал договор купли-продажи недействительной сделкой, совершенной под влиянием заблуждения.

Так что даже у самого тупого иска есть определенные шансы.

#21

Отправлено 16 February 2014 - 15:27

Так что даже у самого тупого иска есть определенные шансы.

да но не с микрозаймом, у того же судьи скорее всего есть в производстве еще 50 дел по иску МФО к заемщикам, поэтому подход может быть тут только один - 50 отказов?? маловероятно.

#22

Отправлено 16 February 2014 - 20:28

да но не с микрозаймом, у того же судьи скорее всего есть в производстве еще 50 дел по иску МФО к заемщикам, поэтому подход может быть тут только один - 50 отказов?? маловероятно.

от знакомых судей, рассматривающих такие дела, слышал исключительно одно мнение относительно "микрозаемщиков": дескать, быдло, которое хочет деньги тут и сейчас, не думая ни о чем, нифига не жалко таких (с).

#23

Отправлено 16 February 2014 - 21:24

аналогично. и трудно с этим спорить. банкам руки пооборвали, чтобы дебилы жадные проблем себе не создавали. и не помогло. есть люди, рожденные для подвига.от знакомых судей, рассматривающих такие дела, слышал исключительно одно мнение относительно "микрозаемщиков": дескать, быдло, которое хочет деньги тут и сейчас, не думая ни о чем, нифига не жалко таких (с).

#24

Отправлено 17 February 2014 - 02:19

да но не с микрозаймом, у того же судьи скорее всего есть в производстве еще 50 дел по иску МФО к заемщикам, поэтому подход может быть тут только один - 50 отказов?? маловероятно.

от знакомых судей, рассматривающих такие дела, слышал исключительно одно мнение относительно "микрозаемщиков": дескать, быдло, которое хочет деньги тут и сейчас, не думая ни о чем, нифига не жалко таких (с).

Согласен но с поправкой на то, что всякие БРС, Тиньков, Хум кредит такая же быдлота, надувающая народ. Кстати от знакомых также знаю, что большинство не крупных МФО даже не пробуют взыскать долги и не переуступают их ни коллекторам ни еще кому, а просто забивают на взыскание и все. Так что тут все относительно)))

#25

Отправлено 17 February 2014 - 09:28

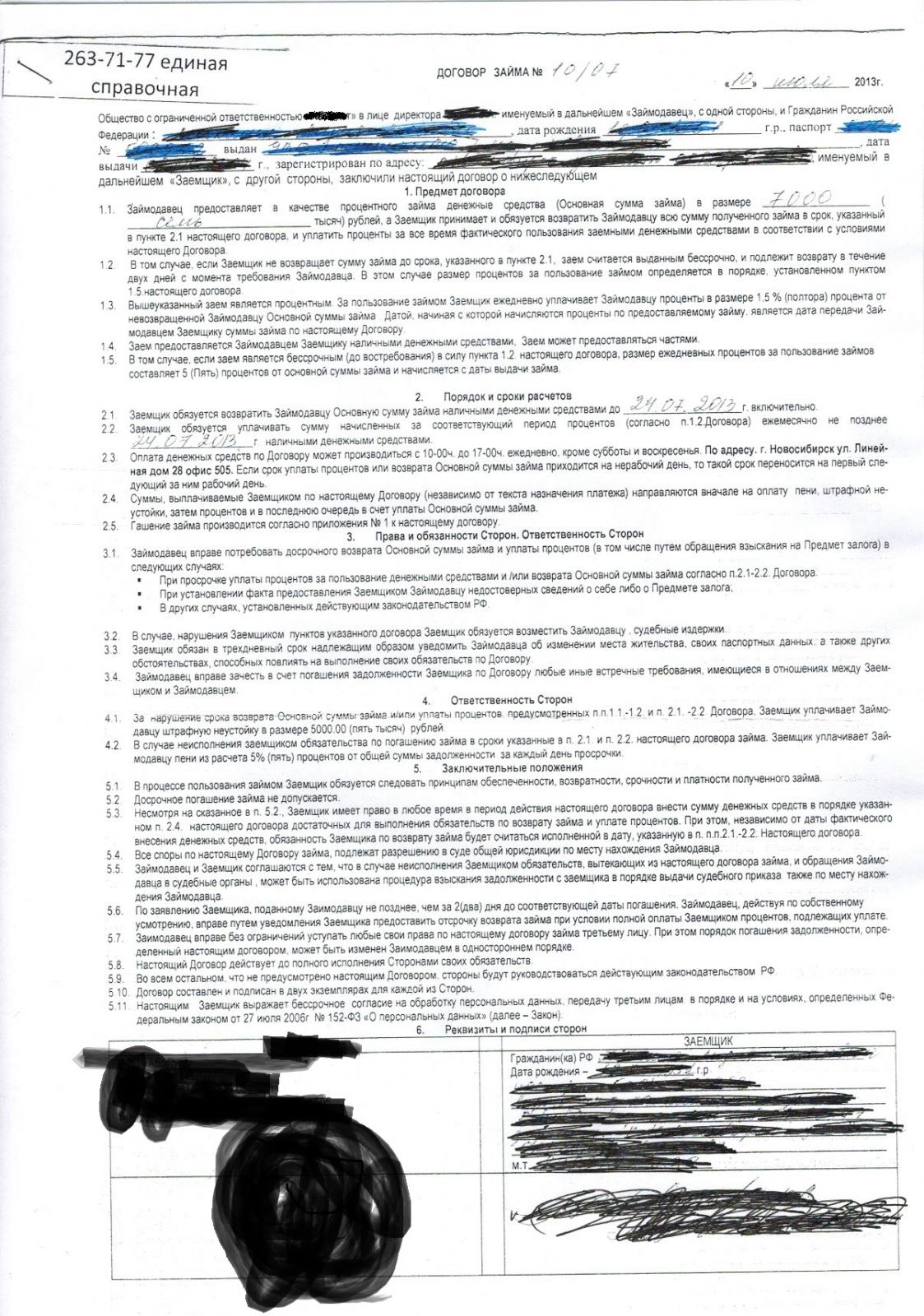

Вот этот злосчастный договор. Я рассматриваю еще одну эфемерную возможность: попытаться признать пункты про одновременную срочность/бессрочность (1.2, 1.5) недействительными как противоречащие ст. 810 ГК, в силу того что договор должен быть или срочный, или бессрочный. Хотя шансов конечно мало

Прикрепленные изображения

Сообщение отредактировал Серебрякова Полина: 17 February 2014 - 09:35

Ответить

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных