г. Санкт-Петербурга

Ответчик: ------- Александр Владимирович

Адрес: г. Санкт-Петербург, ------- ---------- пр.,

дом --, корпус -, квартира --

тел.:------------------------

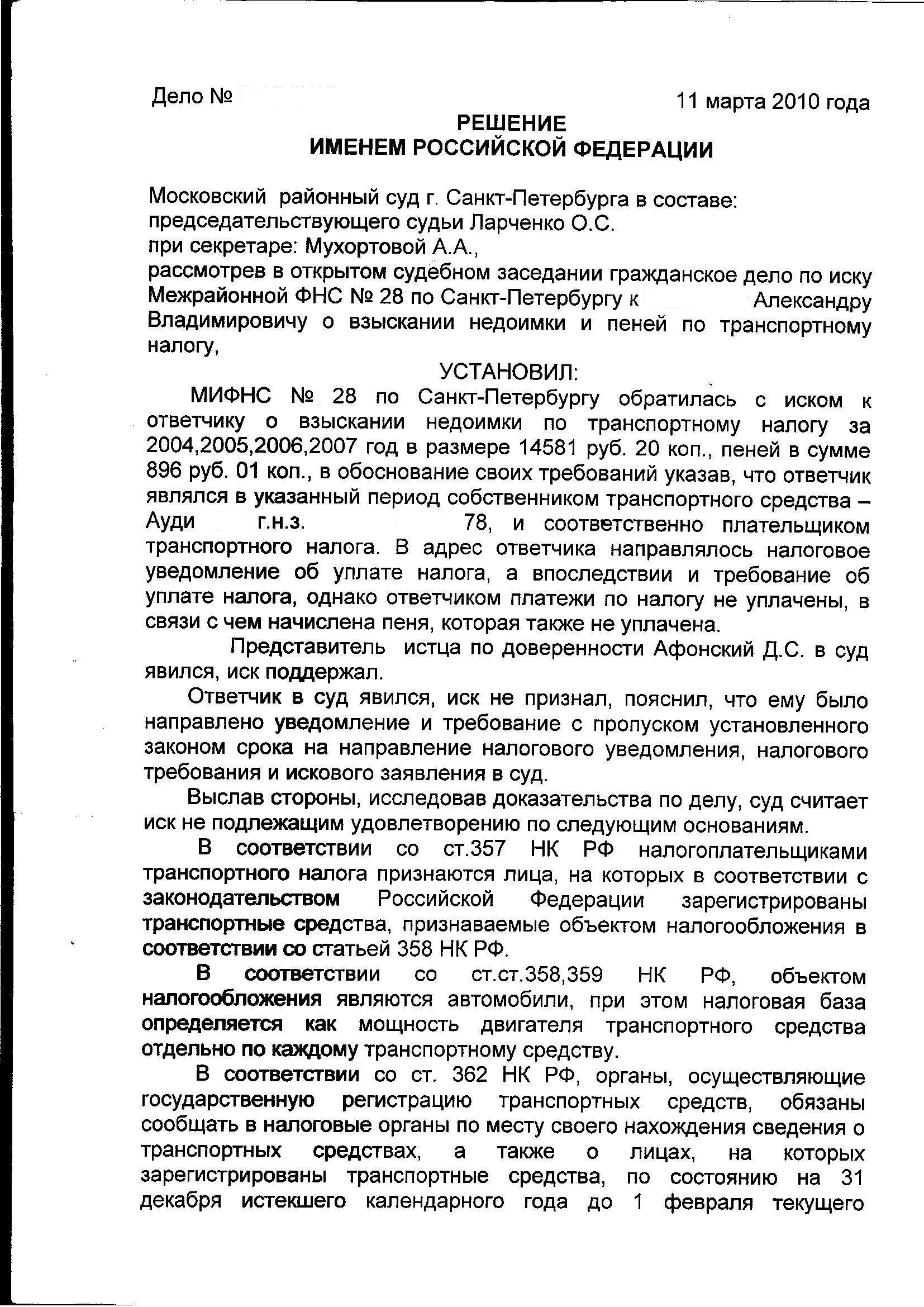

Истец: Межрайонная ИФНС №28 по Санкт-Петербургу .

Возражение о пропуске истцом установленных

федеральным законом сроков обращения в суд.

Я являлся собственником АУДИ-90 1985 г.в. гос. номер Р----КМ78 в период с 2000 г. по июль 2008г. Своевременно оплачивал Федеральный налог с владельцев транспортных средств до его переноса в акцизы на бензин.

Указанным автомобилем практически не пользовался ввиду его большого срока службы и постоянным поломкам. В июле 2008г., согласно справки ГИБДД (Приложение 1),

автомобиль был утилизирован.

Налоговые уведомления, как и требования в 2005-2008г.г. я не получал, что Истцом не оспаривается.

Полученное в 2009 г. уведомление на транспортный налог за 2008г. мной своевременно оплачено.

Несмотря на это Истцом мне было направленно требование №------- от 15.07.2009г. по уплате транспортного налога за 2004-2008г.г.. По поводу этого требования мной была направлена апелляционная жалоба (Приложение 2.).

Данное требование было отозвано, но вместо него я получил требование №------ от 29.09.2009г., в котором требуется уплата транспортного налога за период 2004- 2007г.г..

В Требовании №----- (приложение 1 искового заявления) неверно указаны даты срока уплаты транспортного налога, установленные законом СПБ №487-53 от 4.11.2002г. о транспортном налоге:

В строках 1-4 везде 01.06.09г., тогда как законом СПБ №487-53 определено:

срок уплаты транспортного налога за 2004г. – 01.06.2005г.,

срок уплаты транспортного налога за 2005г. - 01.06.2006г.,

срок уплаты транспортного налога за 2006г. - 01.06.2007г.,

срок уплаты транспортного налога за 2007г. - 01.06.2008г..

1.Обоснование пропуска Истцом срока для обращения в суд по транспортному налогу за 2004 г., установленного федеральным законом.

Ст. 70 НК РФ (в ред. ФЗ от 09.07.1999г. №154-ФЗ, действующая до 1.01.2007г.):

«П.1 Требование об уплате налога должно быть направлено налогоплатильщику не позднее трех месяцев после наступления срока оплаты налога».

Установленный ст.70 НК РФ 3-х месячный срок направления требования об уплате налога истек 1.09.2005г. Фактически требование было направлено Ответчику 29.09.2009г. спустя 4 года. Срок его добровольного исполнения был определен в 10 дней.

Согласно п.2 ст. 48 НК РФ (в ред. ФЗ от 31.07.1998г. №146-ФЗ, действующая до 1.01.2007г.): шестимесячный срок на обращение Истца в суд с заявлением о взыскании недоимки, являющийся пресекательным, начинает течь с момента истечения срока исполнения требования об уплате транспортного налога.

Пропуск налоговым органом срока направления требования об уплате налога (ст.70 НК РФ) не влечет изменения порядка исчисления пресекательного срока на принудительное взыскание налога и пеней (п.2 ст.48 НК РФ в ред. от 09.07.1999г. ФЗ №154 ФЗ, действующая до 1.01.2007г.).

В связи с этим срок на обращение в суд должен исчисляться с 10. 09. 2005г по 10.03. 2006г., то есть по истечении 10 дней (определенных в требовании) со дня окончания установленного ст. 70 НК РФ срока на направления требования.

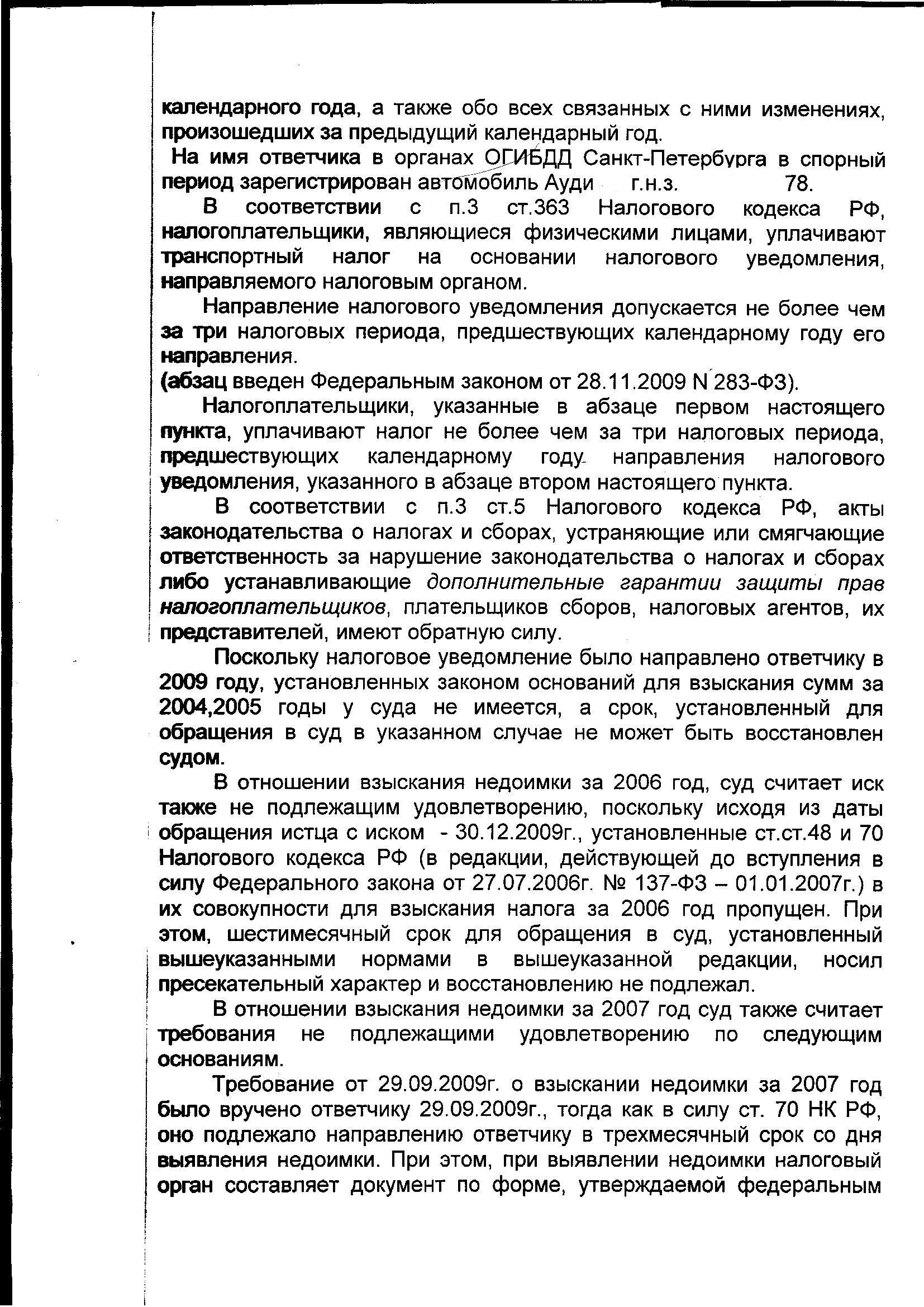

Лист 1 (всего листов 3)

Поскольку исковое заявление предъявлено 30. 12. 2009г., то есть за пределами пресекательного срока, предусмотренного п.2 ст.48 НК РФ (в ред. ФЗ от 31.07.1998г. №146-ФЗ), Истцом пропущен срок для обращения в суд, установленный федеральным законом.

2.Обоснование пропуска Истцом срока обращения в суд по транспортному налогу за 2005 г., установленного федеральным законом.

Аналогично п.1 возражения :

Ст. 70 НК РФ (в ред. ФЗ от 09.07.1999г. №154 ФЗ, действующая до 1.01.2007г.):

«П.1 Требование об уплате налога должно быть направлено налогоплатильщику не позднее трех месяцев после наступления срока оплаты налога».

Установленный ст.70 НК РФ 3-х месячный срок направления требования об уплате

налога истек 1.09.2006г. (налог должен был быть уплачен не позднее 1.06.2006г). Фактически требование было направлено Ответчику 29.09.2009г. спустя 3 года. Срок его добровольного исполнения был определен в 10 дней.

В связи с этим срок на обращение в суд должен исчисляться с 10. 09. 2006г. по 10.03.2007г.

Поскольку исковое заявление предъявлено 30. 12. 2009г., то есть за пределами пресекательного срока, предусмотренного п.2 ст.48 НК РФ (в ред. от 31.07.1998г. ФЗ №146 ФЗ, действующая до 1.01.2007г), Истцом пропущен срок для обращения в суд, установленный федеральным законом.

3.Обоснование пропуска Истцом срока обращения в суд по транспортному налогу за 2006 г., установленного федеральным законом.

Ст. 70 НК РФ (в ред. ФЗ от 27.07.2006 N 137-ФЗ, вступивший в силу 01.01.2007г.):

«П.1 Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки».

Новая редакция ст. 70 НК РФ связала срок обращения в суд по взысканию транспортного налога, вытекающий из п.2 ст.48 НК РФ с днем выявления недоимки вместо срока оплаты налога по старой редакции.

В старой редакции п.1 ст. 70 НК РФ срок давности привлечения к налоговой ответственности для транспортного налога равнялся 3 месяцам, а срок обращения в суд начинал исчисляться по прекращении течения срока давности привлечения к налоговой ответственности.

Однако изменив п.1 ст.70 НК РФ, федеральный законодатель забыл ввести в НК РФ срок давности привлечения к налоговой ответственности по транспортному налогу, создав тем самым противоречие с Конституцией Российской Федерации и Конвенцией о защите прав человека и основных свобод.

Конституционный Суд Российской Федерации в Постановлении от 14.07.2005 N 9-П указал:

«….Давность привлечения к налоговой ответственности – институт, общий для правовых систем государств – участников Конвенции о защите прав человека и основных свобод. Европейский Суд по правам человека рассматривает ее как право, предоставляемое законом лицу, совершившему налоговое правонарушение, не быть преследуемым по истечении определенного срока с момента совершения деяния, с тем чтобы достигалась правовая защищенность и не подвергалось посягательствам право на защиту, которое было бы скомпрометировано, если бы суды выносили решения, основываясь на неполной в силу истекшего времени доказательственной базе…… … Срок взыскания налоговой санкции начинает исчисляться по прекращении течения срока давности привлечения к налоговой ответственности…».

Из п.7 ст.3 НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

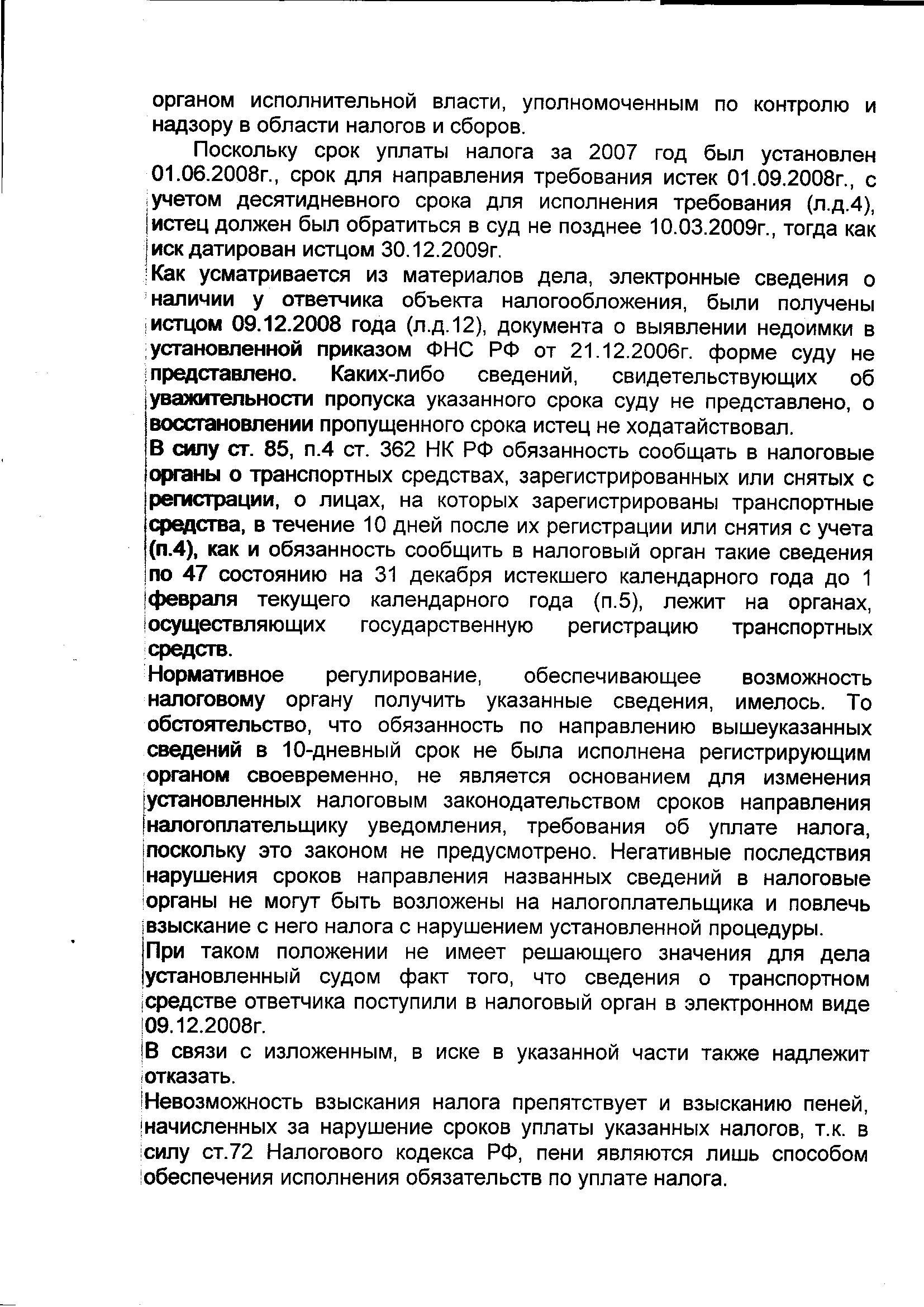

Лист 2 (всего листов 3)

Исходя из этого, неустановленный срок давности привлечения к налоговой ответственности равен 3 месяцам, как в ранее действующей редакции п.1 ст. 70 НК РФ.

Это тем более справедливо, потому что Ответчик не допускал налоговых нарушений, а наоборот Истцом допущены нарушения налогового законодательства, выразившиеся в несвоевременном направлении налоговых уведомлений.

Следовательно по транспортному налогу необходимо придерживаться старой редакции п1. ст. 70 НК РФ вплоть до вступления в силу абзаца 3 п.3 ст.363 НК РФ: «Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта» (абзац введен ФЗ от 28.11.2009 N 283-ФЗ).

Аналогично п.1 возражения:

Установленный ст.70 НК РФ (в ред. ФЗ от 09.07.1999г. №154 ФЗ) 3-х месячный срок направления требования об уплате налога истек 1.09.2007г. (налог должен был быть уплачен не позднее 1.06.2007г). Фактически требование было направлено Ответчику 29.09.2009г. спустя 2 года. Срок его добровольного исполнения был определен в 10 дней.

В связи с этим срок на обращение в суд должен исчисляться с 10. 09. 2007г. по 10.03.2008г.

Поскольку исковое заявление предъявлено 30. 12. 2009г., то есть за пределами срока, предусмотренного п.2 ст.48 НК РФ, Истцом пропущен срок для обращения в суд, установленный федеральным законом.

4.Обоснование пропуска Истцом срока для обращения в суд по транспортному налогу за 2007 г., установленного федеральным законом.

Аналогично п.3 возражения:

Ст. 70 НК РФ (в ред. ФЗ от 09.07.1999г. №154 ФЗ):

«П.1 Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки».

Установленный ст.70 НК РФ (в ред. ФЗ от 09.07.1999г. №154 ФЗ) 3-х месячный срок направления требования об уплате налога истек 1.09.2008г. (налог должен был быть уплачен не позднее 1.06.2008г). Фактически требование было направлено Ответчику 29.09.2009г. спустя 1 год. Срок его добровольного исполнения был определен в 10 дней.

В связи с этим срок на обращение в суд должен исчисляться с 10. 09. 2008г. по 10.03.2009г.

Поскольку исковое заявление предъявлено 30. 12. 2009г., то есть за пределами срока, предусмотренного п.2 ст.48 НК РФ, Истцом пропущен срок для обращения в суд, установленный федеральным законом.

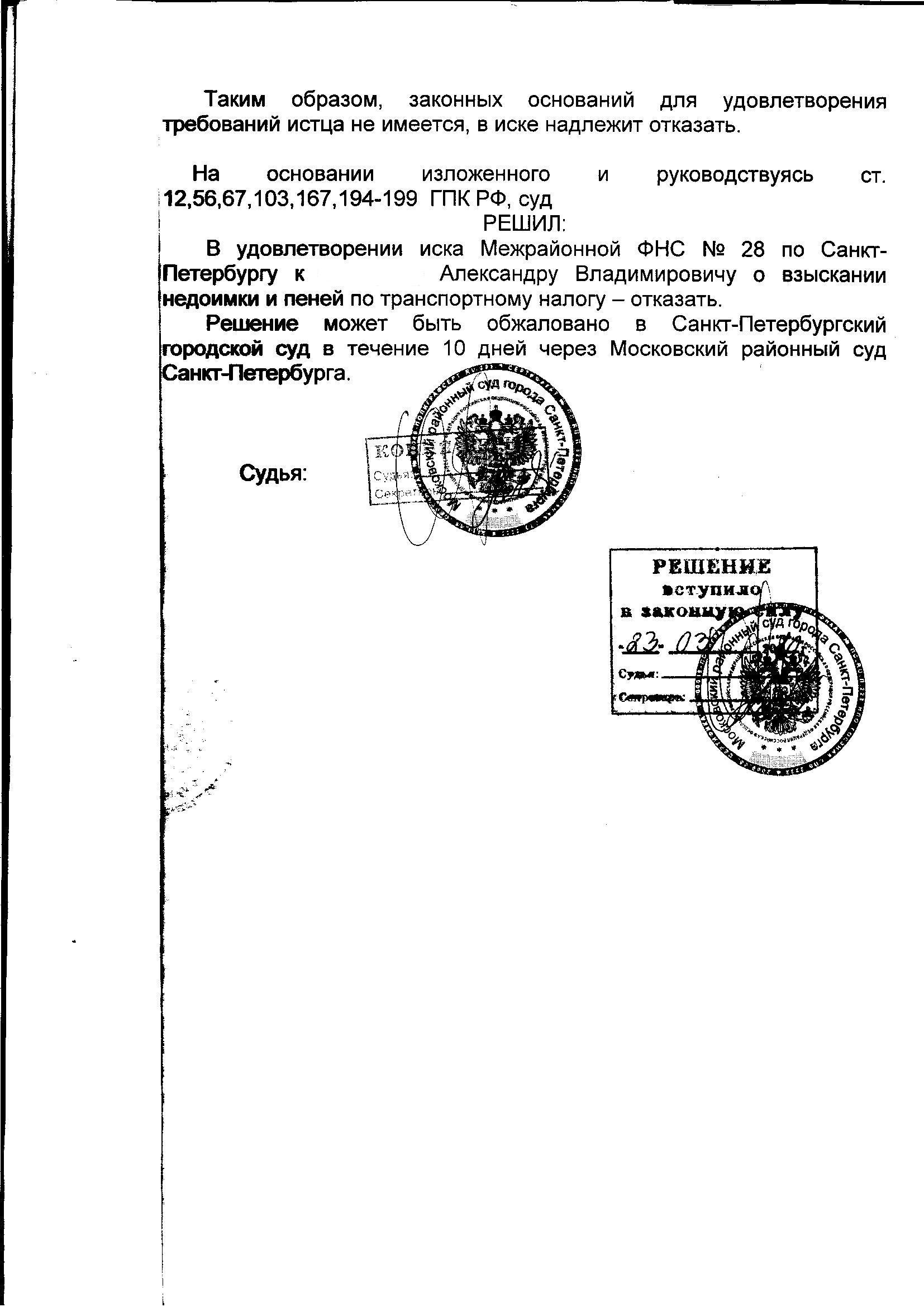

На основании выше изложенного, ч.3 ст.2 ГК РФ и ч.2 ст.199 ГК РФ прошу суд отказать в иске Истцу за истечением сроков, установленных федеральным законом для обращения в суд.

Приложения (по 1 экз, т.к. у истца имеются их оригиналы):

1. Справка об утилизации а.м. АУДИ-90 гос. номер Р-----КМ78. от 10.07.2008г. на 1 листе.

2. Аппеляционная жалоба в вышестоящий налоговый орган на требование №----- от 15.07.2009г. на 5 листах.

Подпись:___________________ / ------- А.В./ Дата___________________________

Лист 3 (всего листов 3)

Сообщение отредактировал ALEX 98: 10 March 2010 - 02:46