|

|

||

|

|

|

|

Сообщений в теме: 4274

#1476

Отправлено 21 November 2010 - 12:51

Наша практика:

> Нажмите тут чтобы открыть/скрыть спойлер. <

И еще, посвежее:

#1477

SmaLL Chief

-

- Partner

- 2750 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 22 November 2010 - 12:50

28 ОЗППпо какой статье можно взыскать неустойку

#1478

SmaLL Chief

-

- Partner

- 2750 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 22 November 2010 - 15:32

Ну что хочется сказать сегодня мировой отказал в удовлетворении требований по возврату единовременного тарифа платежа со сбербанка России, решение обещали отдать 26 ноября, после чего выложу конечно.

#1479

Отправлено 22 November 2010 - 19:22

Добрый день!

Подскажите пожалуйста, как лучше написать претензию в банк, если в договоре отсутствует формулировка "комиссия за ведения ссудного счета", зато присутствует "комиссия за обслуживание кредита в размере 0.8% в месяц от суммы кредита".

Подскажите пожалуйста, как лучше написать претензию в банк, если в договоре отсутствует формулировка "комиссия за ведения ссудного счета", зато присутствует "комиссия за обслуживание кредита в размере 0.8% в месяц от суммы кредита".

#1480

Отправлено 22 November 2010 - 19:39

А чего так грустно?Ну что хочется сказать сегодня мировой отказал в удовлетворении требований по возврату единовременного тарифа платежа со сбербанка России, решение обещали отдать 26 ноября, после чего выложу конечно.

#1481

Отправлено 22 November 2010 - 19:48

Кировская область, практика на данный момент однозначная по вопросам:

положения о комиссии за ведение ссудного счета - ничтожность;

положения о комиссии за открытие ссудного - ничтожность;

положения о комиссии за выдачу кредита - действительно.

Штраф по ЗоЗПП - отказывают (основания различные; как вещают судьи - указание сверху "банки до гола не раздевать") .

.

По страховке практика разнИца.

положения о комиссии за ведение ссудного счета - ничтожность;

положения о комиссии за открытие ссудного - ничтожность;

положения о комиссии за выдачу кредита - действительно.

Штраф по ЗоЗПП - отказывают (основания различные; как вещают судьи - указание сверху "банки до гола не раздевать")

.По страховке практика разнИца.

#1482

SmaLL Chief

-

- Partner

- 2750 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 22 November 2010 - 19:54

Тестостерон

понятия не имею, честно говоря я охренел, единственная причина, что сбербанк.

доводы банка одни и те же 421, указание ЦБ 208-у, 29 ЗОББ, письмо ФАС и ЦБ 77-Т.

причем по другому банку, тоже за выдачу кредита, практика положительная.

понятия не имею, честно говоря я охренел, единственная причина, что сбербанк.

доводы банка одни и те же 421, указание ЦБ 208-у, 29 ЗОББ, письмо ФАС и ЦБ 77-Т.

причем по другому банку, тоже за выдачу кредита, практика положительная.

#1483

Отправлено 22 November 2010 - 19:56

Господа юристы !RedHat и другие . Я в непонядке от заседаний в суде. 4 заседание- по существу не рассматривался мой иск. По порядку: 1- подала иск на банк о признании недействительными условия договора, применении последствий недействительности в виде возврата ден.сумм( по комиссиям по СС) , договор от 2006. Договор был до середины октября 2010 г. На этом заседании банк мне отзыв на мой иск (по срокам ИД) Платежи ежемесячные по комиссии . Судья назначает новое заседание- на следующем банк мне иск по задолжности и тд, где комиссия по сс и пени по ней. и привлечении третьих лиц (поручителя) . Следующее- поручитель не явился и не явился представитель банка. .....Судья ушла в отпуск...Сегодня пришли все - поручитель не знаком с делом! Судья меня спрашивает оплатила ли долг банку. Я в шоке. Заявляю Я С ДОЛГОМ НЕ СОГЛАСНА! И подаю возражение на иск банка- ЧТО банк списывал со счета вкладчика 423... денежные средства в счет не законных комиссий, сумма ............., которой хватило бы на погашение ОД и%. Следующее заседание завтра. Но у меня такое ощущение, что судья на стороне банка. И не знает как ей поступить и все тянет время...... Очень прошу подскажите завтра бой. г Саратов банк Экспресс- Волга.

#1484

Отправлено 22 November 2010 - 20:08

Шкурка: регион? дата заключения кредитного договора? случаем это не по новым договорам Сб с условием о присоединении к программе страхования?Тестостерон

понятия не имею, честно говоря я охренел, единственная причина, что сбербанк.

доводы банка одни и те же 421, указание ЦБ 208-у, 29 ЗОББ, письмо ФАС и ЦБ 77-Т.

причем по другому банку, тоже за выдачу кредита, практика положительная.

#1485

SmaLL Chief

-

- Partner

- 2750 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 22 November 2010 - 20:22

Полиграфыч

договор март 2010, комиссия(единовременный тариф) за выдачу кредита, о страховании вообще речи нет, мне вот интересно что за бред в решении будет.

регион на аватарке Ставрополь.

договор март 2010, комиссия(единовременный тариф) за выдачу кредита, о страховании вообще речи нет, мне вот интересно что за бред в решении будет.

регион на аватарке Ставрополь.

Сообщение отредактировал Продажная шкура: 22 November 2010 - 20:22

#1487

Отправлено 22 November 2010 - 22:42

Странно, ведь взыскание штрафа это не право, а обязанность суда при чем вне зависимости заявлялось такое требование или нет.Штраф по ЗоЗПП - отказывают (основания различные; как вещают судьи - указание сверху "банки до гола не раздевать")

По сути суд не применил закон, подлежащий применению.

Сообщение отредактировал RedHat: 22 November 2010 - 22:48

#1488

Отправлено 22 November 2010 - 22:57

RedHat. Подскажи раз уж я в возражении на иск банка указала на то, что банк списывал денежные средства со счета вкладчика в счет незаконных, недействительных с момента включения в КД платежей по комиссии СС, должен ли банк при открытии счета заключать с клиентом доп. соглашение на безакцептное списание. В КД есть безакцептное списание со счета клиента и тд...

#1489

Отправлено 22 November 2010 - 23:03

Ну и зачем тогда дополнительное соглашение?В КД есть безакцептное списание со счета клиента и тд...

Вы коэффициент из формулы считаете комиссией?

#1490

Отправлено 22 November 2010 - 23:25

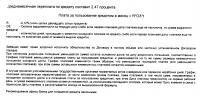

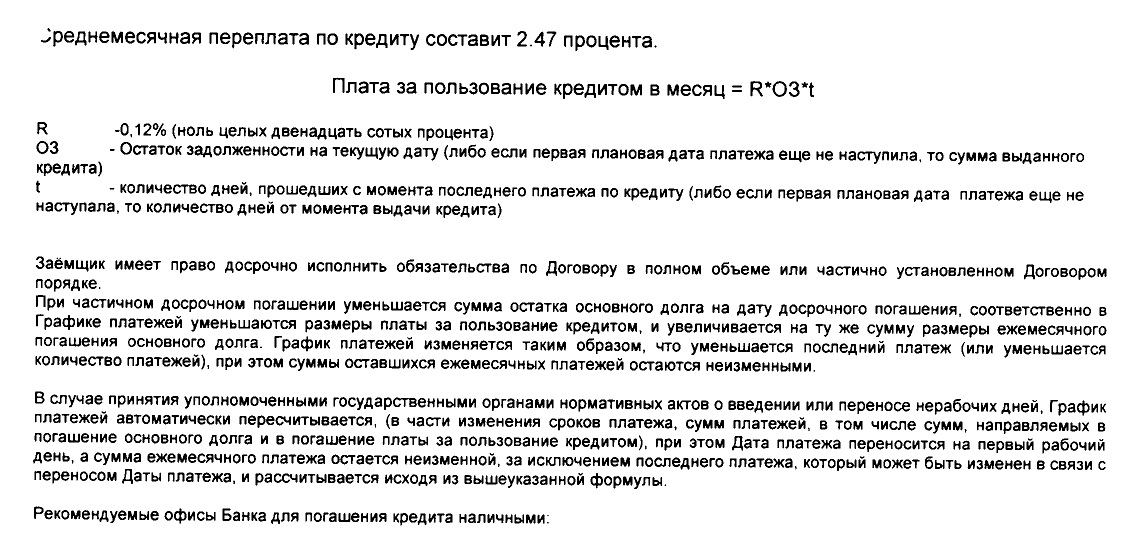

Подскажите, пожалуйста, есть кредитный договор с ВУЗ-Банк, в котором нет % ставки и нет никаких комиссий. Договор от мая 2008, следовательно нет ПСК, и нет эффективной процентной ставки. Есть лишь вот это в приложении №1 "график платежей":

Что можно предъявить банку?

Смотрел решение реда по Пробизнесбанку, но там плата за кредит состояла из двух частей, вторую судья посчитала незаконной. А тут вроде бы аналогичная ситуация первой части формулы Пробизнесбанка.

Что можно предъявить банку?

Смотрел решение реда по Пробизнесбанку, но там плата за кредит состояла из двух частей, вторую судья посчитала незаконной. А тут вроде бы аналогичная ситуация первой части формулы Пробизнесбанка.

#1491

Отправлено 23 November 2010 - 00:07

Ред, смотри какой прикол вылазит. Во многих кредитных договорах есть условие о безакцепте по текущим либо вкладным счетам. По ссудным счетам такого условия как правило нет. Получается банк неправомерно списывал с 455-го счета средства клиента, что ни есть хорошо с точки зрения ГК. Подать что ли иск, чтобы суд обязал банк вернуть деньги на 455-й счет и не смел их трогать без письменного согласия заемщикаНу и зачем тогда дополнительное соглашение?В КД есть безакцептное списание со счета клиента и тд...

#1492

Отправлено 23 November 2010 - 00:12

Потому что они и не предназначены для расчетных операций, проведение операций регулируется 302-П, а не ГК РФ.По ссудным счетам такого условия как правило нет.

#1493

Отправлено 23 November 2010 - 00:35

Нет это другой договор, где четко обозначена комиссия по сс ежемесячная договор от 2006 года. Переплатила более 100000. Но есть просрочки платежей, с середины 2009 платежи были не в полном объеме, на мой иск банк встречный по задолжности. Судья рассматривает одновременно. Вопрос вот в чем, если комиссию банк зачислял бы в счет ОД и %, то долга бы не было. Банк списывал безакцептно со счета 423.... платежи по КД, а заемщик только обеспечивал наличие денежных средств. Договор об открытии счета оформлен в день оформления договора. Законно ли списание со счета заемщика безакцептное списание денежных средств, если в договоре КД это предусмотрено. Или должно быть еще доп согл.?Ну и зачем тогда дополнительное соглашение?В КД есть безакцептное списание со счета клиента и тд...

Вы коэффициент из формулы считаете комиссией?

#1494

Отправлено 23 November 2010 - 13:42

RedHat

Естественно.

Но когда этот закон не применяет раз за разом облсуд, нижестоящим ничего не остается.

P.s. Что бы кто-то из области дошел до ВС, мне не известно

Странно, ведь взыскание штрафа это не право, а обязанность суда при чем вне зависимости заявлялось такое требование или нет.

По сути суд не применил закон, подлежащий применению.

Естественно.

Но когда этот закон не применяет раз за разом облсуд, нижестоящим ничего не остается.

P.s. Что бы кто-то из области дошел до ВС, мне не известно

#1495

Отправлено 23 November 2010 - 14:31

Смешанный кредитный договор + текущ.банковс.счет. Есть комиссия по текущ.счету. Если пишем заявления на закрытие текущ.счета, чтобы отбиться от комиссии, как производить погашение кредита по безналу? Банк реквизиты другого счета не дает. Можно ли указывать в платежных реквизитах ссудный счет???

#1496

Отправлено 23 November 2010 - 14:33

указать к/с банка, назначение платежа - гашение ... по договору ...

#1497

Отправлено 23 November 2010 - 15:06

А Вы откройте в этом банке еще один счет с выпуском банковской карты и обслуживаним 300 рублей в год и перечисляйте на него.Можно ли указывать в платежных реквизитах ссудный счет???

Банку потом сложно будет доказать почему стоимость обслуживание одного счета привязана к сумме кредита, а другого фиксированная.

У нас суд наказал Восточный экспресс банк за такие выходки и решение устояло в кассации.

http://bp-k.ucoz.ru/...0_10_g/7-1-0-42

#1498

Отправлено 23 November 2010 - 21:58

Меня тоже интересует данный вопрос. (пост 1496)Подскажите, пожалуйста, есть кредитный договор с ВУЗ-Банк, в котором нет % ставки и нет никаких комиссий. Договор от мая 2008, следовательно нет ПСК, и нет эффективной процентной ставки. Есть лишь вот это в приложении №1 "график платежей":

Имеется кредитный договор аналогичный, где указана только из чего состоит переплата за кредит.

Может кто подскажет по существу?

Спасибо!

Сообщение отредактировал andale: 23 November 2010 - 21:59

#1499

Отправлено 23 November 2010 - 22:57

Форумчане, как думаете, прокатит требование о том, что данная плата не соответствует требованиям ГК, ЗоБиБД, ЦБ №39-П, поэтому проценты по кредиту не являются согласованными сторонами. Следовательно должны расчитываться по ставке рефинансирования, и пусть банк вернет, все что уплачено сверх ставки рефинансирования...Подскажите, пожалуйста, есть кредитный договор с ВУЗ-Банк, в котором нет % ставки и нет никаких комиссий. Договор от мая 2008, следовательно нет ПСК, и нет эффективной процентной ставки. Есть лишь вот это в приложении №1 "график платежей":

#1500

Отправлено 24 November 2010 - 00:49

Спасибо всем! RedHat и всем юрклубовцем.!!!! Я выиграла процесс с банком Экспресс-Волгой. 2 кредита от 2006 г. Комиссии по СС в суммах более 87....тр и 103......тр мне от банка, убрали все пени и долг который мне выставил банк по двум кредитам за просрочку более 400000р до 50000р. Решение суда будет 29 .11 Огромное спасибо форуму. Суд был сегодня.ява_sсriрt:emoticon(':beer:')

Добавлено немного позже:

Спасибо всем! RedHat и всем юрклубовцем.!!!! Я выиграла процесс с банком Экспресс-Волгой. 2 кредита от 2006 г. Комиссии по СС в суммах более 87....тр и 103......тр мне от банка, убрали все пени и долг который мне выставил банк по двум кредитам за просрочку более 400000р до 50000р. Решение суда будет 29 .11 Огромное спасибо форуму. суд был сегодня.

Добавлено немного позже:

Спасибо всем! RedHat и всем юрклубовцем.!!!! Я выиграла процесс с банком Экспресс-Волгой. 2 кредита от 2006 г. Комиссии по СС в суммах более 87....тр и 103......тр мне от банка, убрали все пени и долг который мне выставил банк по двум кредитам за просрочку более 400000р до 50000р. Решение суда будет 29 .11 Огромное спасибо форуму. суд был сегодня.