|

|

||

|

|

|

|

9 Голосов

9 Голосов

комиссия за подключение к Программе добровольного страхования

Автор Zateinitsa, 14 Oct 2010 15:44

договор кредита зозпп исковые требования нарушение прав потребителя комиссия за страховку неосновательное обогащение потребители банк

Сообщений в теме: 1866

#401

Отправлено 31 October 2012 - 20:49

У меня в мировом суде ответчик- банк указывает на то, что он не является надлежащим ответчиком по требованию о взыскании страховой премии (в рамках коллективного страхования), мотивирует, что является агентом страховщика и деньги уплачены не банку, а страховщику... Думаю, что позиция банка оспорима, договор-то кредитный я с банком заключал, условие о страховании в кредитном договоре, действиями банка мне причинены убытки...Банк и должен отвечать...Или нет?

> ----------------------------------------------------------------------

Банк является надлежащим ответчиком, т.к. в соответствии с условиями кредитного договора компенсация страховых премий подлежит уплате в пользу банка путем списания с банковского счета заемщика. На практике банк эту страховую премию не уплачивает страховой компании или уплачивает на 70-80 % меньше уплаченной заемщиком страховой премии. Целесообразно истребовать у ответчика- банка факт уплаты страховой премии за заемщика страховой организации, а именно: акт сверки страховых премий, договор страхования, заключенного между банком и страховой организацией, перечень застрахованных лиц и количество затрахованных по этому договору, реестр застрахованных лиц.

Как правило банки эту информацию суду не предоставляют.

#402

Отправлено 06 November 2012 - 09:38

Наверняка в экземпляре банка эта галочка будет присутствовать.но в экземпляре клиента напротив строки "Я согласен участвовать в программе Добровольного коллективного страхования...и далее по тексту" -галочка согласия отсутствует

Никто не запрещает им поставить ее прямо перед судебным заседанием

и пусть доказывают что это-не так

Как они объяснят отсутствие галочки в ее договоре?

При их супержестких правилах подписания договоров??

#403

Отправлено 15 November 2012 - 09:33

Понятно, что при ничтожности условий по страхованию ссылаются на ст16 ЗоЗПП, но может кто ни будь может пояснить, где ничтожность если в условиях кредитного договора указано, что ипотечный кредит предоставляется после регистрации договора купли-продажи и предоставления его в Банк. Да, кредитным договором также предусмотрена обязанность заемщика страховать, в том числе жизнь, здоровье, однако за неисполнение данной обязанности предусмотрена ответственность в виде штрафа и дает право банку требовать досрочно истребовать кредит.

т.е. страхуй или не страхуй это ни как не отменяет обязанность банка по предоставлению кредита - услуги.

В чем тут одна услуга (предоставление кредита) обусловлена приобретением другой услуги (страховать)?

Почему под "услугой" которую оказывает банк понимают именно заключение кредитного договора, а не предоставление кредита?

т.е. страхуй или не страхуй это ни как не отменяет обязанность банка по предоставлению кредита - услуги.

В чем тут одна услуга (предоставление кредита) обусловлена приобретением другой услуги (страховать)?

Почему под "услугой" которую оказывает банк понимают именно заключение кредитного договора, а не предоставление кредита?

Сообщение отредактировал Kostilio: 15 November 2012 - 09:34

#404

Отправлено 16 November 2012 - 12:27

заодно Вам могут рассказать о смысле подписания договора, текст которого Вам непонятен. равно как и о последствиях такового подписания.

впрочем, как я понимаю, о последствия Вы уже и так можете консультировать.

пятница, уважаемые. ура

С текстом как раз всё понятно. С "квадратами" и "галками" - нет

)

)В том и дело, что эти квадратики последнее время широко практикуются, но объяснения правовой природы я нигде не встречал.

Я понимаю - чекбокс в электронном документе. Его заполнение ведёт к изменению в коде электронного документа и т.д.

Но чтобы "пустой квадратик" на бумаге имел юридическое значение, как минимум где-то в тексте документа должно быть прописано, что наличие/отсутствие галочки в квадратике изменяют значение подписываемого текста. (В конкретно моём тексте такого нет).

Или я ошибаюсь, уважаемые юристы, подскажите со ссылкой на НПА. ("Кодекс о Квадратиках" уже предложили, спасибо.)

Спасибо.

#405

Отправлено 16 November 2012 - 18:10

Отменить такую обязанность может "...наличие обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок." (ст. 821 ГК РФ)Да, кредитным договором также предусмотрена обязанность заемщика страховать, в том числе жизнь, здоровье, однако за неисполнение данной обязанности предусмотрена ответственность в виде штрафа и дает право банку требовать досрочно истребовать кредит.

т.е. страхуй или не страхуй это ни как не отменяет обязанность банка по предоставлению кредита - услуги.

По отдельности - оба таких понимания не верны, т.к. услуга состоит из комплекса этих действий и не может быть надлежащим образом оказанной при отсутствии одного из них.Почему под "услугой" которую оказывает банк понимают именно заключение кредитного договора, а не предоставление кредита?

В соответствии с пп. Д п. 3 ППВС РФ №17 от 28.06.12 кавычки на слово "услуга" можно не вешать

д) под финансовой услугой следует понимать услугу, оказываемую физическому лицу в связи с предоставлением, привлечением и (или) размещением денежных средств и их эквивалентов, выступающих в качестве самостоятельных объектов гражданских прав (предоставление кредитов (займов), открытие и ведение текущих и иных банковских счетов, привлечение банковских вкладов (депозитов), обслуживание банковских карт, ломбардные операции и т.п.).

Это обычаи делового оборота (ст. 421 ГК РФ), в соответствии с которыми Банк оформляет Договор. Если такие обычаи не соответствуют закону, то они недействительны (ст. 168 ГК РФ). Поэтому тут, скорее всего, нужно не их определение в НПА искать, а попробовать зайти с другой стороны - выяснить какие Ваши Права Потребителя (далее ПП) они (квадратики) нарушают или ущемляют. Например, в свете ст. ст. 8-12 ЗоЗПП (про информацию об услуге)В том и дело, что эти квадратики последнее время широко практикуются, но объяснения правовой природы я нигде не встречал.

Или я ошибаюсь, уважаемые юристы, подскажите со ссылкой на НПА.

Если такого не найдете, тогда всё Quadratisch. Praktisch. Gut!

Сообщение отредактировал MaksimW: 16 November 2012 - 18:24

#406

Отправлено 16 November 2012 - 20:35

Это обычаи делового оборота (ст. 421 ГК РФ), в соответствии с которыми Банк оформляет Договор. Если такие обычаи не соответствуют закону, то они недействительны (ст. 168 ГК РФ). Поэтому тут, скорее всего, нужно не их определение в НПА искать, а попробовать зайти с другой стороны - выяснить какие Ваши Права Потребителя (далее ПП) они (квадратики) нарушают или ущемляют. Например, в свете ст. ст. 8-12 ЗоЗПП (про информацию об услуге)

Если такого не найдете, тогда всё Quadratisch. Praktisch. Gut!

Отсутствие галки в пустом квадратике объясняется Кредиторомкак согласие Заёмщика на "добровольное" страхование.

Текст после квадратика: "Я не согласен участвовать в Программе страхования". В чем заёмщик и расписался.

Квадратик игнорировался.

Назначение квадратика в тексте не разъяснено.

Ст. 12 ЗоЗПП указывает на презумпцию отсутствия у потребителя специальных познаний.

Спасибо.

#407

Отправлено 16 November 2012 - 21:04

Значит на это и нужно упирать.

Банк же, в свою очередь, будет опровергать Вашу позицию, как отсутствием нарисованной галочки в квадратике (урок рисования прям какой-то, а не заключение Договора ), так и Вашими дальнейшими действиями по оплате страховки (если они были конечно)

Банк же, в свою очередь, будет опровергать Вашу позицию, как отсутствием нарисованной галочки в квадратике (урок рисования прям какой-то, а не заключение Договора

), так и Вашими дальнейшими действиями по оплате страховки (если они были конечно)

#408

Отправлено 16 November 2012 - 21:34

Было вот что:Значит на это и нужно упирать.

Банк же, в свою очередь, будет опровергать Вашу позицию, как отсутствием нарисованной галочки в квадратике (урок рисования прям какой-то, а не заключение Договора

Банк в безакцептном порядке на основании отсутствия галки в квадрате списал страховую премию (немаленькую сумму кстати).

В договоре написано: поручаю списать сумму страховой премии и в скобках (в случае моего согласия).

Вот такой квадратиш

#409

Отправлено 16 November 2012 - 21:44

вообще практика по спорам с потребителями пошла по пути презумпции невменяемости потребов. поскольку потреб - априори слепоглухонемой даун, постольку любая сделка с ним потенциально ничтожна. даже об оспоримости речь не идет.

т.о., Вы, разумеется, можете утверждать в суде (а что Вам, собственно, остается?), что в силу полученного (или лучше как раз неполученного) образования и жизненного опыта не могли уяснить смысла квадратиков и не умели помещать в него птицу.

самое смешное - эта позиция может пройти в суде на ура.

но здесь, ....ь, не суд! и если я еще раз эту хрень тут увижу - забаню к онищенкиной матери!! марш в чавойту!!!

т.о., Вы, разумеется, можете утверждать в суде (а что Вам, собственно, остается?), что в силу полученного (или лучше как раз неполученного) образования и жизненного опыта не могли уяснить смысла квадратиков и не умели помещать в него птицу.

самое смешное - эта позиция может пройти в суде на ура.

но здесь, ....ь, не суд! и если я еще раз эту хрень тут увижу - забаню к онищенкиной матери!! марш в чавойту!!!

#410

Отправлено 16 November 2012 - 22:15

Butch Willis, в Договоре прописано такое основание для списания как "отсутствие галки в квадрате"?

Согласие на страховку как-то еще, кроме квадратика, прописано?

Jhim, именно потому, что все люди разные - есть и слепоглухонемые и прочие, лишь бы дееспособные - но запрещена их дискриминация по этим признакам, законом установлена конкретная обязанность Исполнителя/Продавца а ЗоЗПП

1. Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Поэтому тут два варианта: либо исполнитель действительно не обеспечил возможность правильного выбора Потребителю либо Потребитель ищет возможность злоупотребить правом. Но второй вариант вменить в СОЮ Потребителю у Банка вряд ли получится. Одна надежда у Банка, что суд проявить те же эмоции, что и Вы

Согласие на страховку как-то еще, кроме квадратика, прописано?

Jhim, именно потому, что все люди разные - есть и слепоглухонемые и прочие, лишь бы дееспособные - но запрещена их дискриминация по этим признакам, законом установлена конкретная обязанность Исполнителя/Продавца а ЗоЗПП

Статья 10 ЗоЗПП. Информация о товарах (работах, услугах)

1. Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Поэтому тут два варианта: либо исполнитель действительно не обеспечил возможность правильного выбора Потребителю либо Потребитель ищет возможность злоупотребить правом. Но второй вариант вменить в СОЮ Потребителю у Банка вряд ли получится. Одна надежда у Банка, что суд проявить те же эмоции, что и Вы

Сообщение отредактировал MaksimW: 16 November 2012 - 22:16

#411

Отправлено 17 November 2012 - 01:10

Butch Willis, в Договоре прописано такое основание для списания как "отсутствие галки в квадрате"?

Согласие на страховку как-то еще, кроме квадратика, прописано?

Есть еще полис страхования, который обнаружился в пакете готовых документов на подисание. Барышня, оформлявшая кредит заявила (устно), что страхование обязательно, без него кредит не выдадут.

Оснований ей не верить не было.

Теперь ответчик утверждает, что "слова барышни к делу не подошьёшь", а страховка - дело добровольное, т.к. заёмщик выразил своё согласие, поставив отметку в заявлении. По видимому он путает данного заёмщика с другим (видно Дел много). На самом деле отметки как раз-таки и нет, но присутствует частица "не".

#412

Отправлено 18 November 2012 - 14:43

Butch Willis, если не было свидетелей, то действительно, слова "не пришьешь"/очень трудно (гл. 6 ГПК РФ)

Также можете обратить внимание суда на то, что Ответчик сам путается в назначении отметки в заявлении. Если это делает юрист, к тому же представитель "автора" Договора, то что тогда ожидать от Потребителя, не обладающего специальными познаниями в этой области и банковских обычаях? По крайней мере, хуже от такого акцента не будет.

Также можете обратить внимание суда на то, что Ответчик сам путается в назначении отметки в заявлении. Если это делает юрист, к тому же представитель "автора" Договора, то что тогда ожидать от Потребителя, не обладающего специальными познаниями в этой области и банковских обычаях? По крайней мере, хуже от такого акцента не будет.

#413

Отправлено 18 November 2012 - 16:51

Насколько весомыми будут считаться показания свидетеля в гражданском деле в данном случае?Butch Willis, если не было свидетелей, то действительно, слова "не пришьешь"/очень трудно (гл. 6 ГПК РФ)

#415

Отправлено 19 November 2012 - 11:06

MaksimW

,

да, но по смыслу ППВС: "г) под услугой следует понимать действие (комплекс действий), совершаемое исполнителем в интересах и по заказу потребителя в целях, для которых услуга такого рода обычно используется, либо отвечающее целям, о которых исполнитель был поставлен в известность потребителем при заключении возмездного договора";

под комплексом действий понимается действия которые необходимо совершить в рамках заключенного договора.

т.е. само по себе действие по заключению кредитного договора не есть действие по оказанию услуги. как-то так понимаю...кредитный договор- же это соглашение о предоставлении услуги...

да, но по смыслу ППВС: "г) под услугой следует понимать действие (комплекс действий), совершаемое исполнителем в интересах и по заказу потребителя в целях, для которых услуга такого рода обычно используется, либо отвечающее целям, о которых исполнитель был поставлен в известность потребителем при заключении возмездного договора";

под комплексом действий понимается действия которые необходимо совершить в рамках заключенного договора.

т.е. само по себе действие по заключению кредитного договора не есть действие по оказанию услуги. как-то так понимаю...кредитный договор- же это соглашение о предоставлении услуги...

#416

Отправлено 19 November 2012 - 12:20

Да, наверное правильнее будет называть такое соглашение не услугой, а сопутствующими услуге обязанностями Банка, вытекающими из требований законов. Что также дает Клиенту Банка право требовать.исполнения этих обязанностей и в последствии влияет на само оказание услуги - на ее качество и сроки оказания.

Так, например, условие КД о комиссии за зачисление суммы кредита на банковский счет Клиента, без уплаты которой Клиент не может получить эту сумму, приводит к тому, что переданная в собственность Клиенту денежная сумма не соответствует условиям (действительным) КД . Соответственно это и недостаток уже самой услуги и нарушение сроков ее исполнения

Так, например, условие КД о комиссии за зачисление суммы кредита на банковский счет Клиента, без уплаты которой Клиент не может получить эту сумму, приводит к тому, что переданная в собственность Клиенту денежная сумма не соответствует условиям (действительным) КД . Соответственно это и недостаток уже самой услуги и нарушение сроков ее исполнения

#417

Отправлено 21 November 2012 - 12:42

А чего к этому квадратику в заявлении Траста так прицепились? Отсутствие галки в квадратике предполагает всего лишь подключение клиента к программе страхования по карте. А "большая" страховка жизни у них вообще не прописывается сейчас в договоре, при этом выдается полис СК Авива. Обусловленность выдачи кредита необходимостью приобретения этой страховки по документам доказать невозможно.

Одна клиентка рассказывала, что у нее не было денег на страховку, ей кредитная сотрудница сказала снять деньги с карты (которую банк выдал при предоставлении кредита) и оплатить страховку. То есть потребитель даже не поняла, что пошла оплачивать страховку и забирать документы по кредиту уже после того, как получила кредит на руки.

Одна клиентка рассказывала, что у нее не было денег на страховку, ей кредитная сотрудница сказала снять деньги с карты (которую банк выдал при предоставлении кредита) и оплатить страховку. То есть потребитель даже не поняла, что пошла оплачивать страховку и забирать документы по кредиту уже после того, как получила кредит на руки.

#418

Отправлено 21 November 2012 - 19:39

Тем не менее. представитель Банка ссылается именно на неё как обоснование "большой страховки". во многих суд. решениях с отказами именно эта "галка" фигурирует.А чего к этому квадратику в заявлении Траста так прицепились? Отсутствие галки в квадратике предполагает всего лишь подключение клиента к программе страхования по карте.

Ключеве слово - сейчас - после нагиба со стороны антимонопольной службы ну и исков потребов-даунов естественно.А "большая" страховка жизни у них вообще не прописывается сейчас в договоре, при этом выдается полис СК Авива.

Одна клиентка рассказывала, что у нее не было денег на страховку, ей кредитная сотрудница сказала снять деньги с карты (которую банк выдал при предоставлении кредита) и оплатить страховку. То есть потребитель даже не поняла, что пошла оплачивать страховку и забирать документы по кредиту уже после того, как получила кредит на руки.

Это в очередной раз подтверждает высказывание уважаемого Джима:

- почти дословно п.4 ст.12 ЗоЗППвообще практика по спорам с потребителями пошла по пути презумпции невменяемости потребов. поскольку потреб - априори слепоглухонемой даун

Потребитель верит, что это законное обременение, связанное с кредитом и он обязан его нести подписав договор на "птичьем языке" банка.

#419

Отправлено 23 November 2012 - 19:20

Значицца так. Несанкционированная реклама на форуме запрещена, разрешение дает Arc. Еще раз такое увижу - забаню.

Сообщение отредактировал ВладимирD: 23 November 2012 - 19:38

#420

Отправлено 24 November 2012 - 22:30

Потребитель верит, что это законное обременение, связанное с кредитом и он обязан его нести подписав договор на "птичьем языке" банка.

Статья 329. Способы обеспечения исполнения обязательств

1. Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Поскольку норма диспозитивная, то самое поганое, что в СОЮ полагают возмещение банками расходов на страхование по сути своих предпринимательских рисков за счет потребителей, допустимым способом обеспечения обязательств.

#421

Отправлено 26 November 2012 - 15:14

вот именно, не может получить сумму кредита. А в данном случае, кредит может получить, но если не застрахует жизнь, здоровье, то будет штраф.без уплаты которой Клиент не может получить эту сумму

RedHat,

В СОЮ уже меняют практику. В законе обязывать страховать жизнь,здоровье- нет. А договор должен не противоречить ЗоЗПП.

#422

Отправлено 26 November 2012 - 17:17

Значит условие о штрафе ничтожно. Так?вот именно, не может получить сумму кредита. А в данном случае, кредит может получить, но если не застрахует жизнь, здоровье, то будет штраф.без уплаты которой Клиент не может получить эту сумму

#423

Отправлено 06 December 2012 - 01:13

Арбитражный суд Костромской области признал действия ООО КБ "Аксонбанк" по подключению потреба к программе страхования незаконным. Посмотрим будет ли банк обжаловать данное решение или нет, после чего в суд общей юрисдикции взыскивать сумму страховки, посмотрим, что он скажет на это, в связи с имеющимися разъяснениями ВС РФ

http://kad.arbitr.ru...tanovlenija.pdf

http://kad.arbitr.ru...tanovlenija.pdf

Сообщение отредактировал stalker44: 06 December 2012 - 01:34

#424

Отправлено 09 December 2012 - 00:33

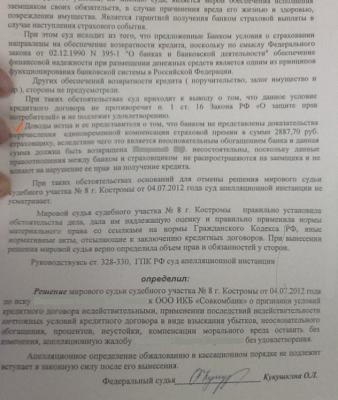

Мнение судьи о неуплате комисии банком страховщику

Мнение судьи о неуплате комисии банком страховщику:

#425

Отправлено 12 December 2012 - 00:04

мдаааа, жжет, Ольга ЛьвовнаМнение судьи о неуплате комисии банком страховщику

Мнение судьи о неуплате комисии банком страховщику:

Арбитражный суд Костромской области признал действия ООО КБ "Аксонбанк" по подключению потреба к программе страхования незаконным. Посмотрим будет ли банк обжаловать данное решение или нет, после чего в суд общей юрисдикции взыскивать сумму страховки, посмотрим, что он скажет на это, в связи с имеющимися разъяснениями ВС РФ

http://kad.arbitr.ru...tanovlenija.pdf

stalker44, не в курсе, на Конфиденс никто заявление в УФАС не катал?

Темы с аналогичным тегами договор кредита, зозпп, исковые требования, нарушение прав потребителя, комиссия за страховку, неосновательное обогащение, потребители, банк

Количество пользователей, читающих эту тему: 1

0 пользователей, 1 гостей, 0 анонимных