Согласно новым указаниям ЦБ, в течении 14 дней после оформления кредитного договора, заемщик имеет право отказаться от добровольной страховки и банк обязан вернуть сумму страховой премии.

"

http://www.finmarket...nt=3&id=4081167

В основном требования сводятся к закреплению права потребителей на расторжение заключенного договора страхования в течение 14 дней со дня подписания договора.

Страховщик, согласно проекту документа, должен предусмотреть в договоре условие досрочного возврата неизрасходованной части премии за неиспользованный период.

Возврат части премии осуществляется по добровольным договорам в течение 10 рабочих дней при отсутствии страховых событий после активизации этого полиса.

"

"

http://fincake.ru/cu.../articles/13987

Банки зачастую предлагают сниженные ставки по тем кредитам, при получении которых оформляется страховка, — но отказаться от страховки, сохранив выгодную ставку, не получится. Согласно закону «О потребкредите», если обязательным условием кредитного договора является наличие страховки, но заемщик в течение месяца не исполнит это условие (не купит или откажется от полиса), то кредитор вправе досрочно расторгнуть договор (и потребовать возврата займа) либо увеличить процентную ставку.

Теперь ЦБ расширяет практику применения этого периода охлаждения — по информации «Известий», сделать это регулятору предложила Федеральная антимонопольная служба.

В связи с этим, как отметил аналитик инвестиционного холдинга «Финам» Антон Сороко, гражданин должен иметь право отказаться от навязанной ему услуги, которая была заключена импульсно и во многом вынужденно, без соответствующей оценки ее необходимости.

"

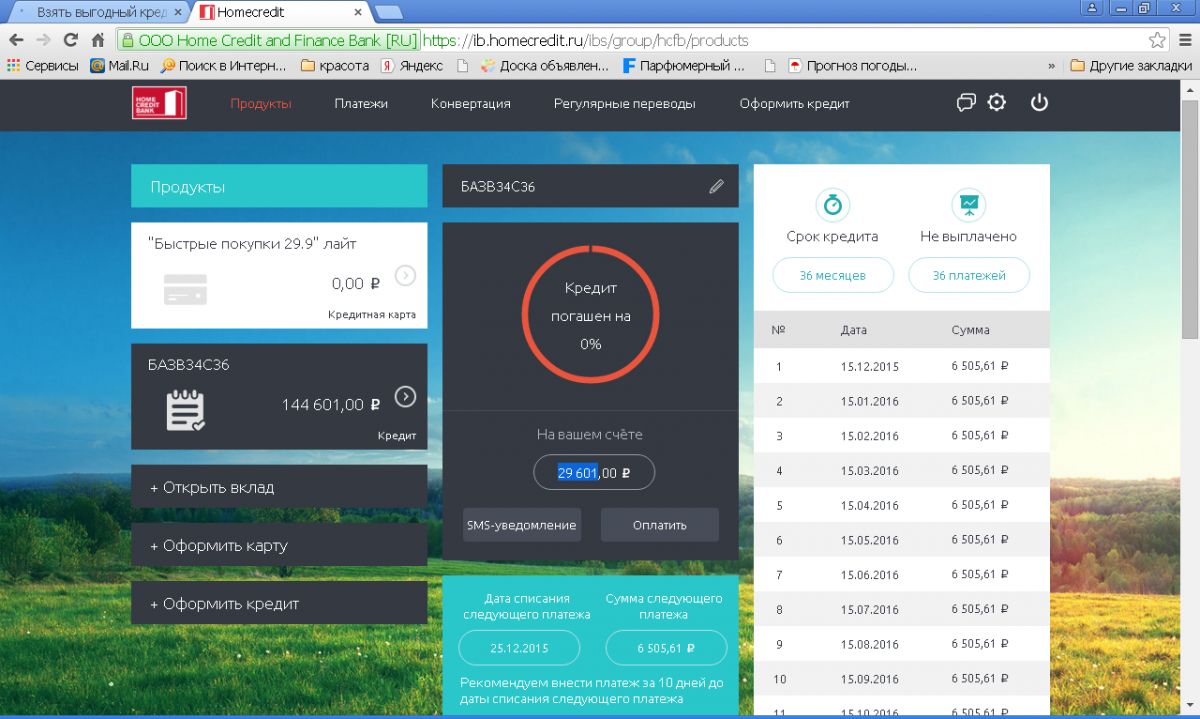

Например консультант хомяка (homecredit) мне рекомендовала согласиться на заключение договора потребительского кредита, в котором включена добровольная страховка, сумма кредита 115, при этом тело кредита на 144 оформляют, т.к. 29 за страховку.

И буквально сразу написать заявление об отказе от страховки, и по словам консультанта хомяка, мне 100% вернут все 29 т.р. на кредитный счет,

которые можно будет использовать на частичное досрочное погашение или просто на оплату ежемесячных платежей.

Казалось бы интересная тема, т.к. при изначальном отказе от страховки, девочки даже заявку не заводят, это всем известно.

А тут как бы согласился, кредит взял, тут же лишнюю переплату потребовал вернуть и ее обязаны вернуть.

Однако возник страх, т.к. п. 11 и п. 12 фз-353

"

11. В договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае невыполнения заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

12. В случае неисполнения заемщиком свыше тридцати календарных дней обязанности по страхованию, предусмотренной условиями договора потребительского кредита (займа), кредитор вправе потребовать досрочного расторжения договора потребительского кредита (займа) и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования, уведомив в письменной форме об этом заемщика и установив разумный срок возврата потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором указанного уведомления, за исключением случая, предусмотренного частью 11 настоящей статьи.

Система ГАРАНТ: http://base.garant.r...7#ixzz3sQmcpREI

"

С другой стороны, ведь в потреб. кредите страховка является добровольной и вышеупомянутые п.11 и п.12 не имеют место быть ?

или как правильно ?

Что скажете господа присяжные заседатели:-)

Сообщение отредактировал artem2015: 24 November 2015 - 23:39