Имеет смысл информацию из БКИ можно получить по себе.

Там числится какая-то просроченная или НЕпросроченная задолженность?

|

|

||

|

|

|

|

Отправлено 24 September 2024 - 23:32

Имеет смысл информацию из БКИ можно получить по себе.

Там числится какая-то просроченная или НЕпросроченная задолженность?

Отправлено 25 September 2024 - 12:29

без договора или условий выпуска карты ответить на Ваш вопрос невозможно.

сегодня запросил заверенные копии договора

Неплохо бы еще разобраться как банк переуступил долг коллекторам,

Здесь вся загадка.

Вторая часть фразы точно есть?

есть (см. вложение)

короче, гаданием занимаемся на кофейной гуще

вот типовые условия, которые действовали в 2008 году

Но нужны условия и именно 2008 года.

это те самые

Имеет смысл информацию из БКИ можно получить по себе. Там числится какая-то просроченная или НЕпросроченная задолженность?

уже взяли, но информация там почему-то с 2012 года....

Спарвка банка_по договору.pdf 212.58К

20 скачиваний

условия договора об использовании карты Хоум Кредит.pdf 1.5МБ

11 скачиваний

Спарвка банка_по договору.pdf 212.58К

20 скачиваний

условия договора об использовании карты Хоум Кредит.pdf 1.5МБ

11 скачиваний

Сообщение отредактировал JRF: 25 September 2024 - 12:10

Отправлено 25 September 2024 - 13:55

есть (см. вложение)

Относительно справки:

-долг уступлен, после уступки претензий нет.

-в справке указано, что была задолженность и она предъявлялась к погашению (полная сумма). А тогда СИД.

Отправлено 25 September 2024 - 13:55

Имеет смысл информацию из БКИ можно получить по себе. Там числится какая-то просроченная или НЕпросроченная задолженность?

уже взяли

Я почему спрашиваю про БКИ, а Вы не ответили.

Лет ...цать назад один банк предложил мне кредитную карту с лимитом ... тысяч рублей, причём прислал мне это предложение по почте на домашний адрес на бумаге.

Там было написано вроде "на ваше имя выпущена кредитная карты, Вы можете получить её в офисе при личном обращении"

Я никуда не ходил и ничего не получал рассчитывая что если я не получил эту карту то предложение будет считаться не принятым

Через несколько лет подаю заявку на потребительские кредиты сразу в несколько банков (как обычно делают, в каком-то получится) - ВСЕ отказывают хотя у меня на тот момент не было никаких вообще кредитов, белая зарплата и т.п.

Запрашиваю БКИ - ОПА!!! Уже несколько лет (смотрите выше) числится "Кредитная карта такого-то банка с лимитом ... тысяч рублей" !!!

Правда никаких списаний не было.

То есть банки при рассмотрении заявки кредит запрашивают БКИ и оценивают информацию о наличии КК как повышенный "риск клиента"

Пришлось срочно в этом банке закрывать эту неполученную кредитную карту, одновременно подал заявление в банк "исключить или отозвать эту информацию из БКИ так как фактически кредит не выдавался"

С момента подачи заявления до исключения из БКИ прошло два месяца

После этого потребкредит получил в другом банке

Сообщение отредактировал Ури: 25 September 2024 - 13:58

Отправлено 25 September 2024 - 15:28

Прикрепленные файлы

раз написано, что "выставлено требование" - вот отсюда 3 года и пошли. Так что СИД пропущен 100%. Замена лиц в обязательстве на течение СИД не влияет.

и оценивают информацию о наличии КК как повышенный "риск клиента"

не совсем так. Сама по себе выдача КК никак на риски не влияет, но по правилам ЦБ РФ КК считается кредитом ВЫДАННЫМ НА ВСЮ ЕЕ СУММУ, даже если Вы ни копейки с карты никогда не брали. Отсюда и расчетная долговая нагрузка и отказы.

Сообщение отредактировал Pastic: 25 September 2024 - 15:28

Отправлено 26 September 2024 - 04:37

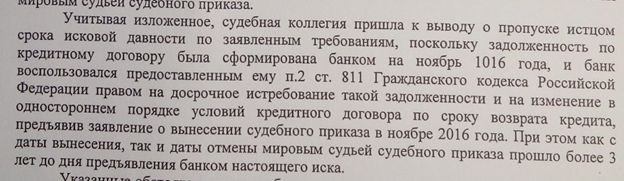

раз написано, что "выставлено требование" - вот отсюда 3 года и пошли. Так что СИД пропущен 100%.

Но там не указано когда это требование было выставлено.

Я почему спрашиваю про БКИ, а Вы не ответили. Лет ...цать назад один банк предложил мне кредитную карту с лимитом ... тысяч рублей, причём прислал мне это предложение по почте на домашний адрес на бумаге. Там было написано вроде "на ваше имя выпущена кредитная карты, Вы можете получить её в офисе при личном обращении" Я никуда не ходил и ничего не получал рассчитывая что если я не получил эту карту то предложение будет считаться не принятым Через несколько лет подаю заявку на потребительские кредиты сразу в несколько банков (как обычно делают, в каком-то получится) - ВСЕ отказывают хотя у меня на тот момент не было никаких вообще кредитов, белая зарплата и т.п. Запрашиваю БКИ - ОПА!!! Уже несколько лет (смотрите выше) числится "Кредитная карта такого-то банка с лимитом ... тысяч рублей" !!! Правда никаких списаний не было. То есть банки при рассмотрении заявки кредит запрашивают БКИ и оценивают информацию о наличии КК как повышенный "риск клиента" Пришлось срочно в этом банке закрывать эту неполученную кредитную карту, одновременно подал заявление в банк "исключить или отозвать эту информацию из БКИ так как фактически кредит не выдавался" С момента подачи заявления до исключения из БКИ прошло два месяца После этого потребкредит получил в другом банке

Мы запросили БКИ. Там указано, что персональными данными заёмщика располагает ХОУМ КРЕДИТ, но никакой информации о просроченной задолженности нет.

Отправлено 26 September 2024 - 04:47

считается кредитом ВЫДАННЫМ НА ВСЮ ЕЕ СУММУ, даже если Вы ни копейки с карты никогда не брали

Ну в моём случае аналогичная ситуация... Взяли в банке выписку операций по счёту, в которой указано, что задолженности нет. Сколько было взято, столько и возвращено. Но почему-то банк указывает не 2007 год, а 2010. Предполагаю возможным заявить встречное требование о недействительности уступки права требования.

Отправлено 26 September 2024 - 09:00

Но там не указано когда это требование было выставлено.

в любом случае, НЕ ПОЗЖЕ даты выдачи справки. Но суду следует запросить банк когда.

Отправлено 26 September 2024 - 10:47

Однако судья утверждает, что этот срок исчисляется с момента востребования,

СИД с даты возникновения обязанности вернуть кредит по каждому платежу (т.е. нарушено право банка). Фактически это с даты начисления неустойки. Разве по карточному счету не было неустоек ДО требования? Что это вообще за кредит "до востребования" не встречал, и причем тут вообще требование о котором тут ведут речь.

Вы пункты 6, 9 читали условий договора о минимальном платеже?

Сообщение отредактировал Kostilio: 26 September 2024 - 10:47

Отправлено 26 September 2024 - 11:00

СИД с даты возникновения обязанности вернуть кредит по каждому платежу (т.е. нарушено право банка).

Все верно. Но если банк потребовал досрочного возврата кредита, то СИД на всю сумму считается с даты предъявления такого требования.

Отправлено 26 September 2024 - 11:12

Но если банк потребовал досрочного возврата кредита, то СИД на всю сумму считается с даты предъявления такого требования.

СИД только на всю сумму текущей задолженности которая стала просроченной в результате неисполнения требования в срок, а не на всю сумму кредита.

Отправлено 26 September 2024 - 11:29

Вообще-то банк потребовал именно сумму кредита.

Что это вообще за кредит "до востребования" не встречал, и причем тут вообще требование о котором тут ведут речь.

Отправлено 26 September 2024 - 13:03

Мы запросили БКИ. Там указано, что персональными данными заёмщика располагает ХОУМ КРЕДИТ, но никакой информации о просроченной задолженности нет.

Ничего не понял.

Вы о чём пишите, об отчёте субъекта кредитной истории полученной из БКИ или о чём-то другом?

В отчете полученном субъектом кредитной истории из БКИ УКАЗЫВАЮТСЯ персональные данные заёмщика а также направленные банком (МФО) в БКИ сведения о выданных кредитах и займах, а также сведения о (периодическом) погашении этих кредитов и займов.

Если погашение происходит в срок, то это отмечается зелёной клеточной, если срок нарушен не более чем на 30 дней то жёлтым цветом если более 30 дней то красным

Также видна сумма задолженности по кредиту на день получения отчета.

Сообщение отредактировал Ури: 26 September 2024 - 13:04

Отправлено 26 September 2024 - 13:03

господа, мнения сходятся о том, что СИД прошёл. Поэтому и сделал соответствующее заявление в процессе. Теперь судье нужно пояснить к какому моменту нужно "привинтить" этот СИД

Вы пункты 6, 9 читали условий договора о минимальном платеже?

Раздел I Термины и определения. ... п. 6 Карта- п. 9- Минимальный платёж-

Это имелось ввиду?

Отправлено 26 September 2024 - 13:06

ПРИМЕЧАНИЕ: Сведения о выданных и погашенных в срок кредитах хранятся в БКИ семь лет после чего удаляются из него.

Отправлено 26 September 2024 - 14:39

господа, мнения сходятся о том, что СИД прошёл. Поэтому и сделал соответствующее заявление в процессе. Теперь судье нужно пояснить к какому моменту нужно "привинтить" этот СИД

к моменту выставления требования банком о возврате суммы кредита. Если банк уступил право требования долга о возврате всей суммы кредита, значит это право требования возникло до заключения договора уступки права требования. Значит, если невозможно установить точную дату выставления требования банком, СИД можно привинтить к дате заключения договора об уступке права требования.

Отправлено 26 September 2024 - 14:56

Это имелось ввиду?

да, по каждому просроченному платежу отдельно. Как и за какой период была просрочка вам виднее.

Отправлено 26 September 2024 - 15:26

да, по каждому просроченному платежу отдельно. Как и за какой период была просрочка вам виднее.

в случае просрочки платежей у банка есть два вариант: взыскивать задолженность по каждому просроченному платежу или предъявить требование о расторжении договора и потребовать всю сумму кредита.

Отправлено 26 September 2024 - 15:30

в случае просрочки платежей у банка есть два вариант:

Третий вариант: НИЧЕГО не взыскивать а "продать долг" коллекторам

Отправлено 26 September 2024 - 15:35

предъявить требование о расторжении договора и потребовать всю сумму кредита.

какое расторжение...  Пан, если тема не ваша, зачем ерунду несете. Вся сумма кредита - это (просроченные платежи, по графику или без его - просто по обязанности вносить ежемесячно по договору, плюс текущий платеж который, который стал просроченным в результате его истребования), отсюда и начало СИД по каждому просроченном платежу

Пан, если тема не ваша, зачем ерунду несете. Вся сумма кредита - это (просроченные платежи, по графику или без его - просто по обязанности вносить ежемесячно по договору, плюс текущий платеж который, который стал просроченным в результате его истребования), отсюда и начало СИД по каждому просроченном платежу

Сообщение отредактировал Kostilio: 26 September 2024 - 15:38

Отправлено 26 September 2024 - 15:52

какое расторжение... Пан, если тема не ваша, зачем ерунду несете. Вся сумма кредита - это (просроченные платежи, по графику или без его - просто по обязанности вносить ежемесячно по договору, плюс текущий платеж который, который стал просроченным в результате его истребования), отсюда и начало СИД по каждому просроченном платежу

в смысле? Я выше процитировал норму. Вы ГК РФ не знаете? Еще раз: у банка есть право в случае просрочки уплаты потребовать вернуть всю сумму кредита с процентами.

Вся сумма кредита - это (просроченные платежи, по графику или без его - просто по обязанности вносить ежемесячно по договору,

это вообще вся сумма выданного кредита, плюс проценты на дату востребования кредита. А не только просроченные платежи.

Откройте статью 811 ГК РФ.

Третий вариант: НИЧЕГО не взыскивать а "продать долг" коллекторам

чтобы продать долг надо как минимум предъявить требование (речь не идет об иске), если речь о возврате всей суммы кредита. До предъявления требования о возврате всей суммы кредита у должника нет этой обязанности, значит, нет соответствующего долга.

Сообщение отредактировал Horatio Nelson: 26 September 2024 - 15:55

Отправлено 26 September 2024 - 15:56

чтобы продать долг надо как минимум предъявить требование

Серьёзно?

А просто так в любой момент по своему усмотрению "продать долг" кредитор не может разве?

Вы же спец цитировать ГК.

Отправлено 26 September 2024 - 16:06

это вообще вся сумма выданного кредита, плюс проценты на дату востребования кредита. А не только просроченные платежи.

о боже....просроченные платежи это в т.ч. просроченные проценты. Или для вас "просроченный платеж" - это только просроченный основной долг?

Сообщение отредактировал Kostilio: 26 September 2024 - 16:07

Отправлено 26 September 2024 - 16:09

А просто так в любой момент по своему усмотрению "продать долг" кредитор не может разве?

вот только какой именно долг? До предъявления требования по п.2 статьи 811 ГК РФ у должника есть только долги по просроченным платежам (периодическим платежам), то есть только их и можно продать. А чтобы появился долг о возврате всей суммы кредита, кредитор должен предъявить требование

это вообще вся сумма выданного кредита, плюс проценты на дату востребования кредита. А не только просроченные платежи.

о боже....просроченные платежи это в т.ч. просроченные проценты. Или для вас "просроченный платеж" - это только просроченный основной долг?

вам вообще говорят не про это

А про то, что содержится в п.2 статьи 811 ГК РФ. Вы не в курсе что ли?

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с процентами за пользование займом, причитающимися на момент его возврата

Отправлено 26 September 2024 - 18:13

А про то, что содержится в п.2 статьи 811 ГК РФ. Вы не в курсе что ли?

Поддержу Адмирала. Похоже чел реально не в курсе.

Потому для тупых цитата.

0 пользователей, 0 гостей, 0 анонимных

Community Forum Software by IP.Board 3.4.6 Русификация от IBResource

Лицензия зарегистрирована на: forum.yurclub.ru