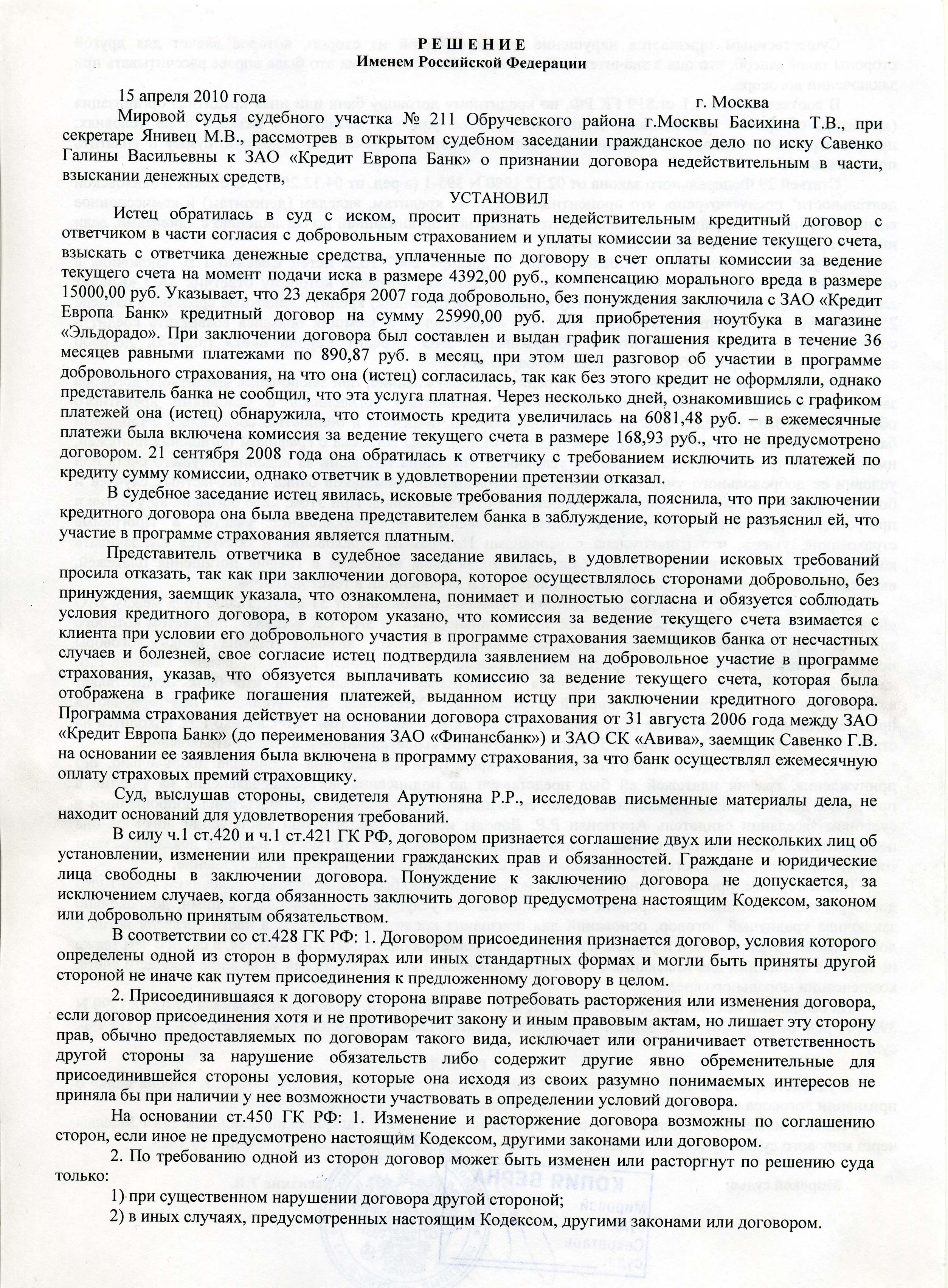

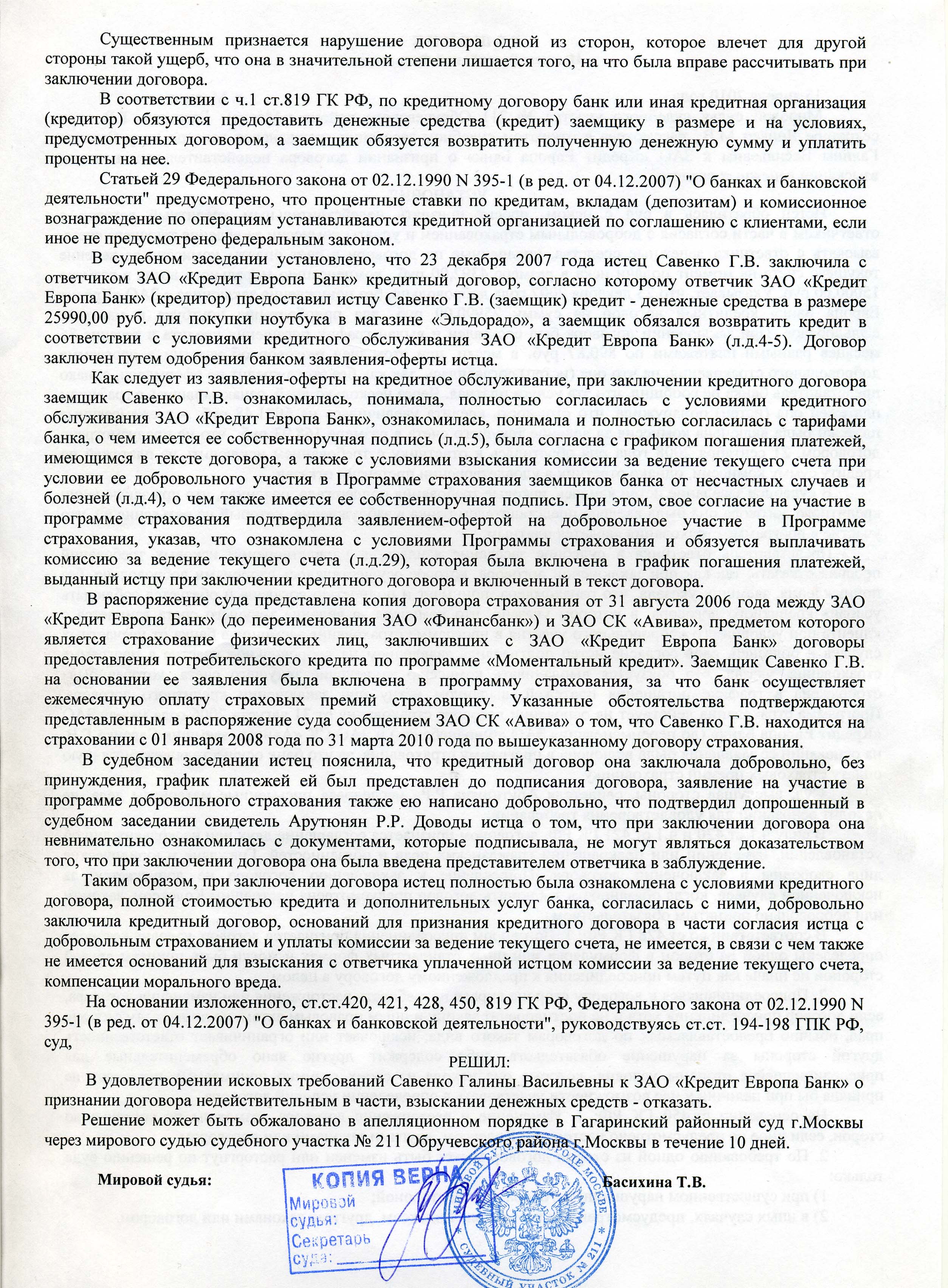

Здравствуйте, уважаемые коллеги!

Может быть не совсем внимательно прочитал тему, поэтому прошу сильно не ругать, а, по возможности, ткнуть пальцем, но вот возник такой вопрос.

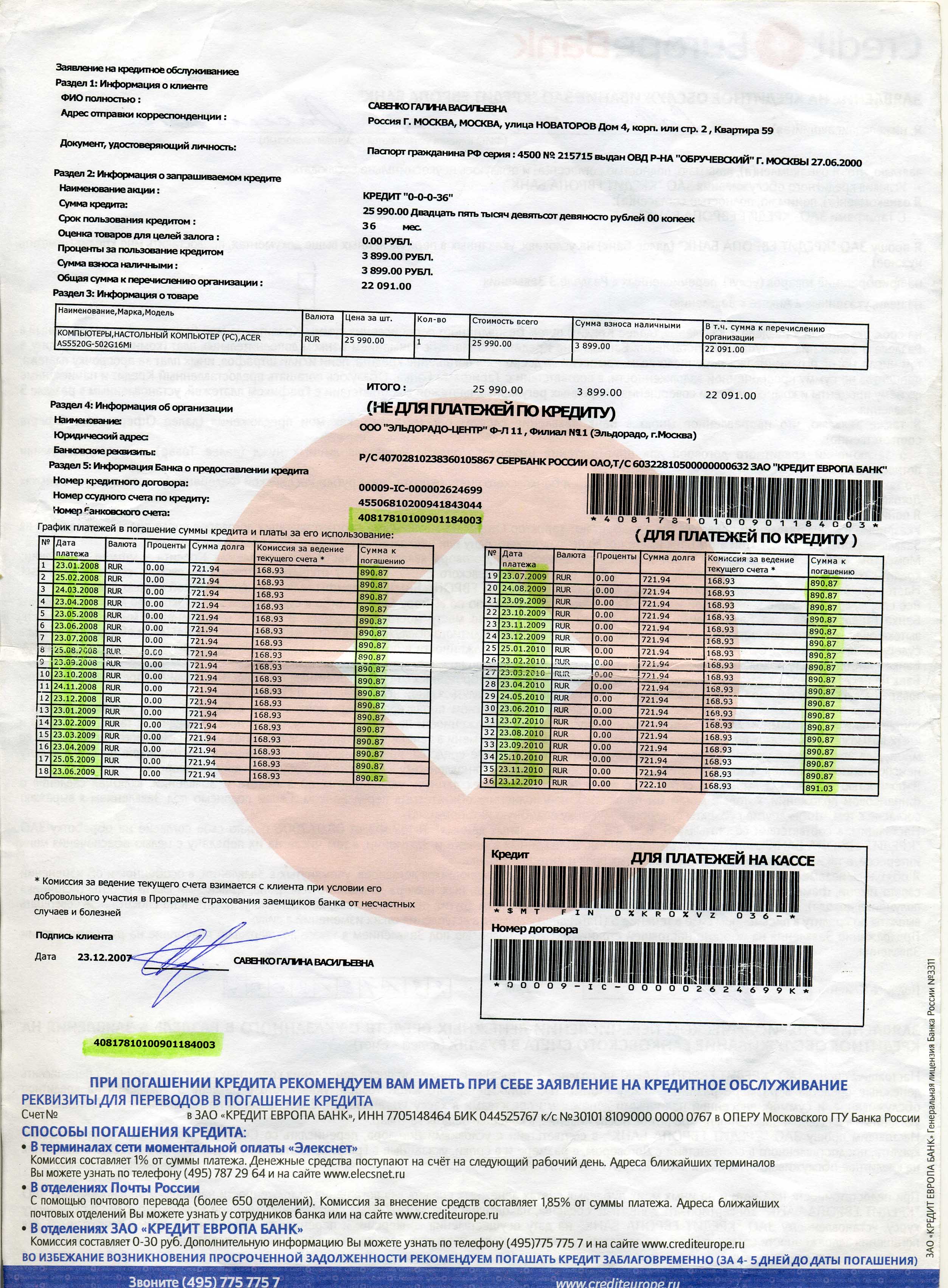

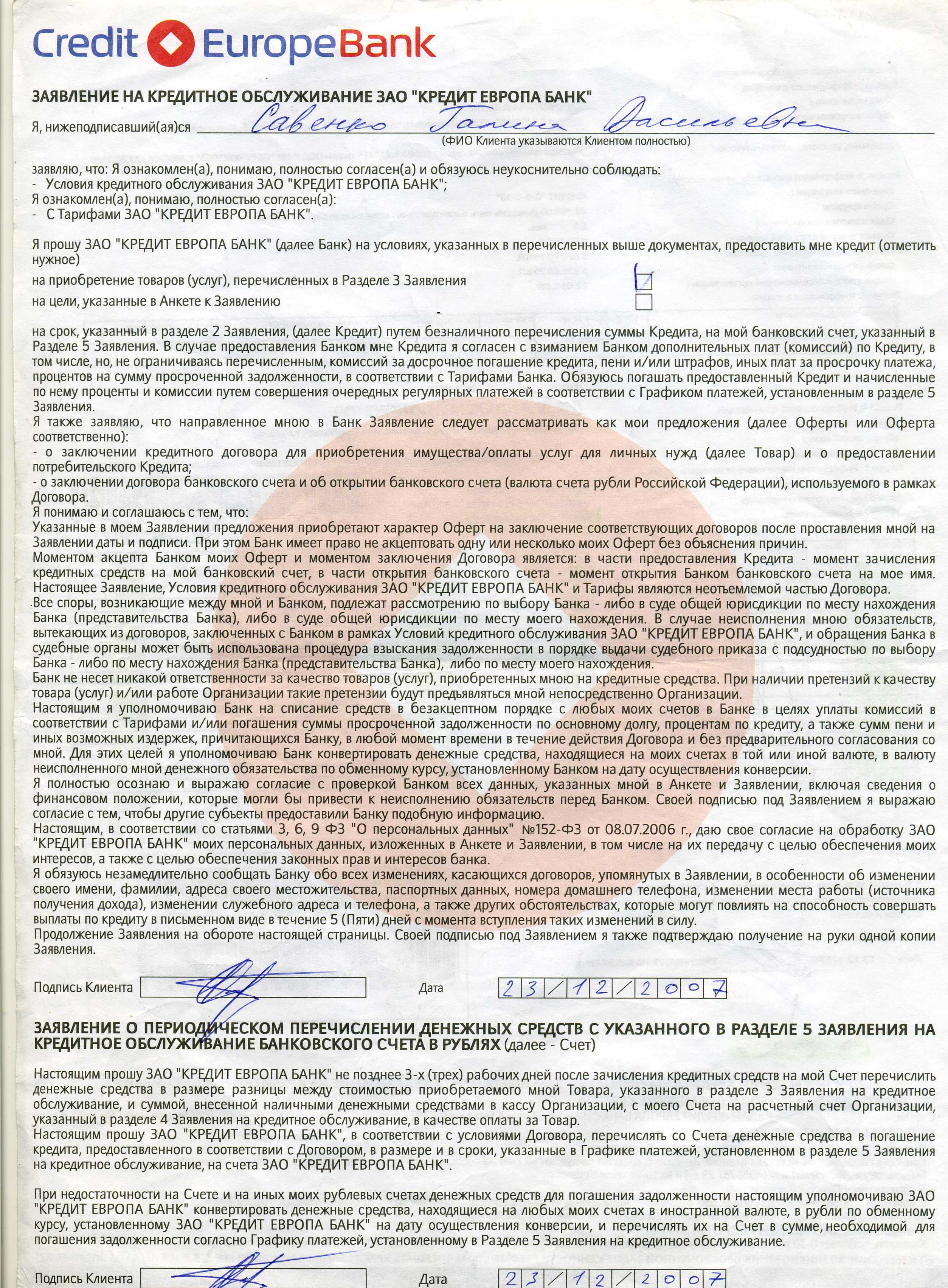

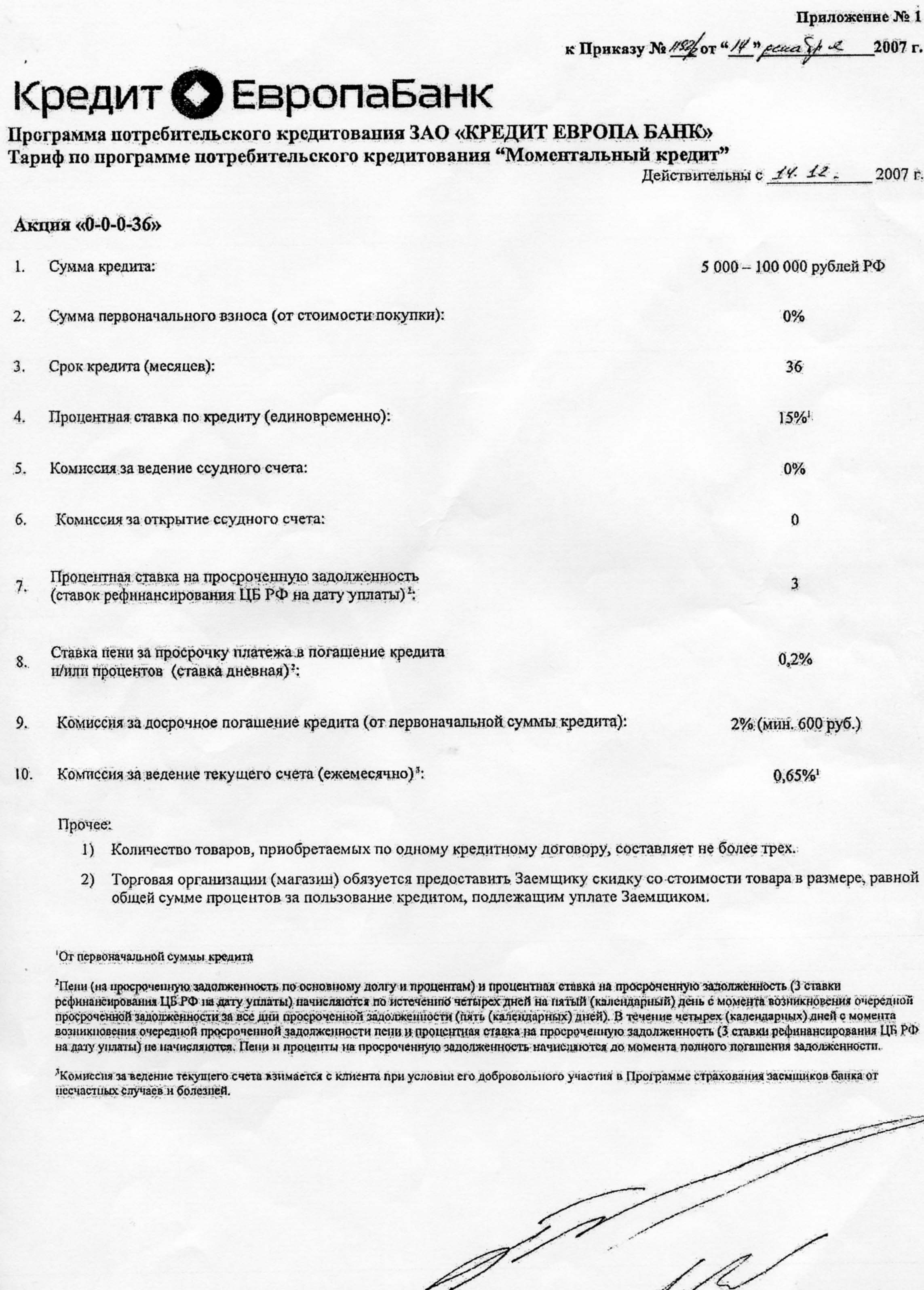

Комиссия за ведение ссудного счета (КзВСС) в ряде банков взималась сразу после заключения договора и ДО получения кредитных средств.

Поскольку судебная практика по вопросу взимания КзВСС складывается в пользу потребителей, то мне представляется, что с банка следует не просто взыскивать неправомерно полученные банком в качестве КзВСС денежные средства (+395+моралка+судебные издержки+штраф), а следует требовать (на выбор):

1. изменения условий договора в части уменьшения суммы кредита на размер оплаченной КзВСС;

2. включения внесенных потребителем в качестве КзВСС денежных средств в счет погашение кредита с момента внесения денежных средств банку с соответствующим перерасчетом последующих платежей;

3. взыскания с банка убытков в размере, равном сумме уплаченной в качестве КзВСС + проценты, уплаченные потребителем на сумму КзВСС при обслуживании кредита.

Мотивация житейская:

Потребитель, приходя в банк за получением кредита при определении размера денежных средств, необходимых ему, руководствуется как наличием у него необходимых денежных средств на руках, так и тем, какая сумма ему необходима для целей кредитования, в связи с чем обращается за получением кредита в размере, который ему необходим для его целей. Однако банк обуславливает получение кредита уплатой какой-то суммы, что автоматически увеличивает размер запрашиваемых кредитных ресурсов, так как происходит уменьшение денежных средств, находящихся на руках потребителя. Соответственно увеличив размер кредита на сумму КзВСС потребитель вынужден нести бремя расходов по обслуживанию дополнительно заимствованных денежных средств. Кроме того, инфляционные процессы никто не отменял, в связи с чем полученные в 2007-2009 г.г. в качестве КзВСС денежные средства не имеют той покупательной способности, что в 2010 г.

Мотивация правовая.

Условие договора о взимании КзВСС недействительно с момента его заключения, в связи с чем в силу п. 1 ст. 167 ГК РФ не влечет юридических последствий, поскольку ВСС - навязанная услуга.

Согласно п. 2 ст. 16 ЗоЗПП УБЫТКИ, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

В соответствии со статьей 15 ГК РФ 1. Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

2. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Таким образом КзВСС, уплаченная банку, а также проценты, которые потребитель заплатил банку за обслуживание кредита на сумму КзВСС в течение всего срока пользования кредитом - реальный ущерб потребителя, которые, если бы эта комиссия не взималась (см. Мотивация житейская) потребитель бы не понес.

Так же можно было бы попробовать взыскать и упущенную выгоду (например, использовав в качестве такового процент по депозиту на аналогичные сумму и срок в этом же банке или статью 395 ГК РФ), а также требовать взыскания доходов в порядке, установленном абзацем вторым п. 2 ст. 15 ГК РФ (например исходя из общей доходности банка за указанные период, благо большая часть банков всячески пытаясь показать себя в лучшем свете, ее раздували), но, думаю, что это уже будет потребилерством

Как судья после этого еще кинула 500 рублей аморалки...

Как судья после этого еще кинула 500 рублей аморалки...