|

|

||

|

|

|

|

9 Голосов

9 Голосов

комиссия за подключение к Программе добровольного страхования

Автор Zateinitsa, 14 Oct 2010 15:44

договор кредита зозпп исковые требования нарушение прав потребителя комиссия за страховку неосновательное обогащение потребители банк

Сообщений в теме: 1866

#852

Отправлено 05 December 2013 - 18:05

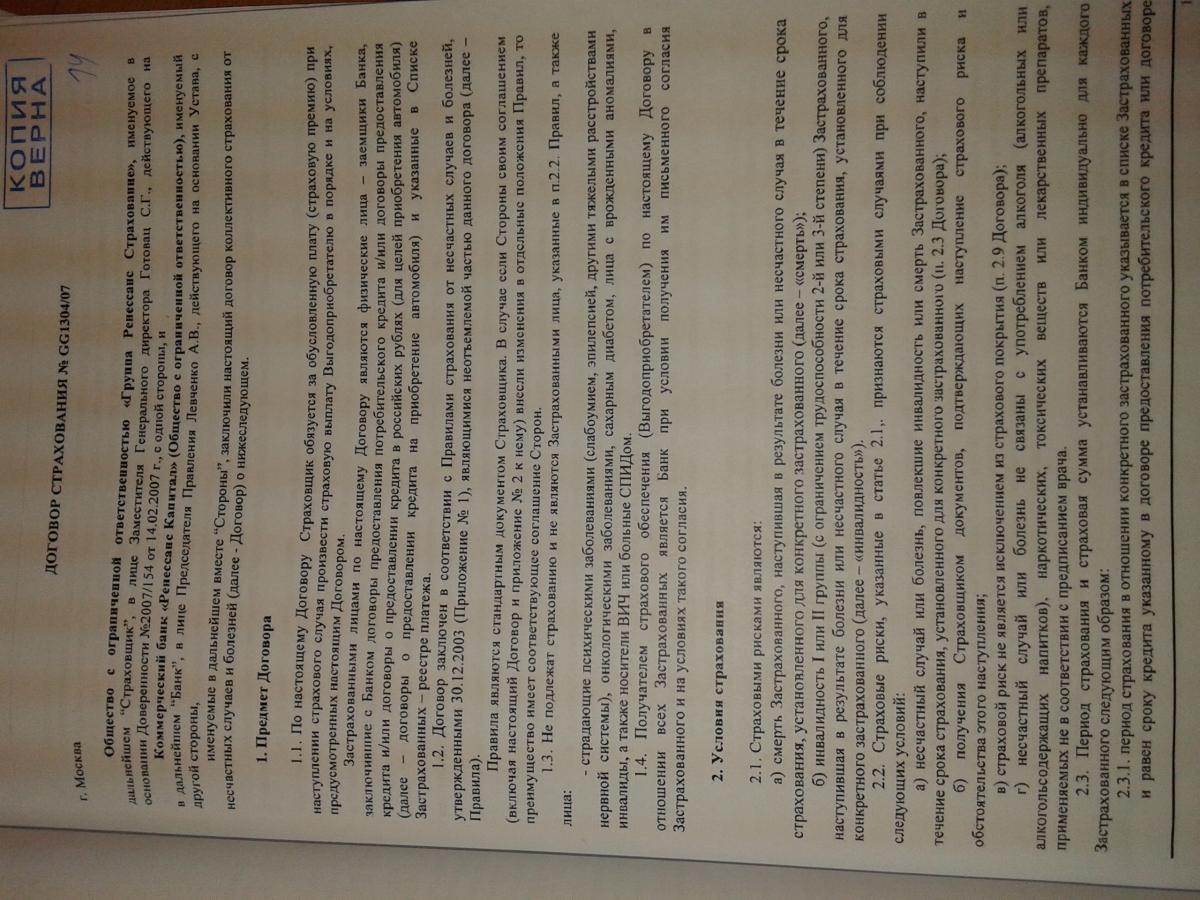

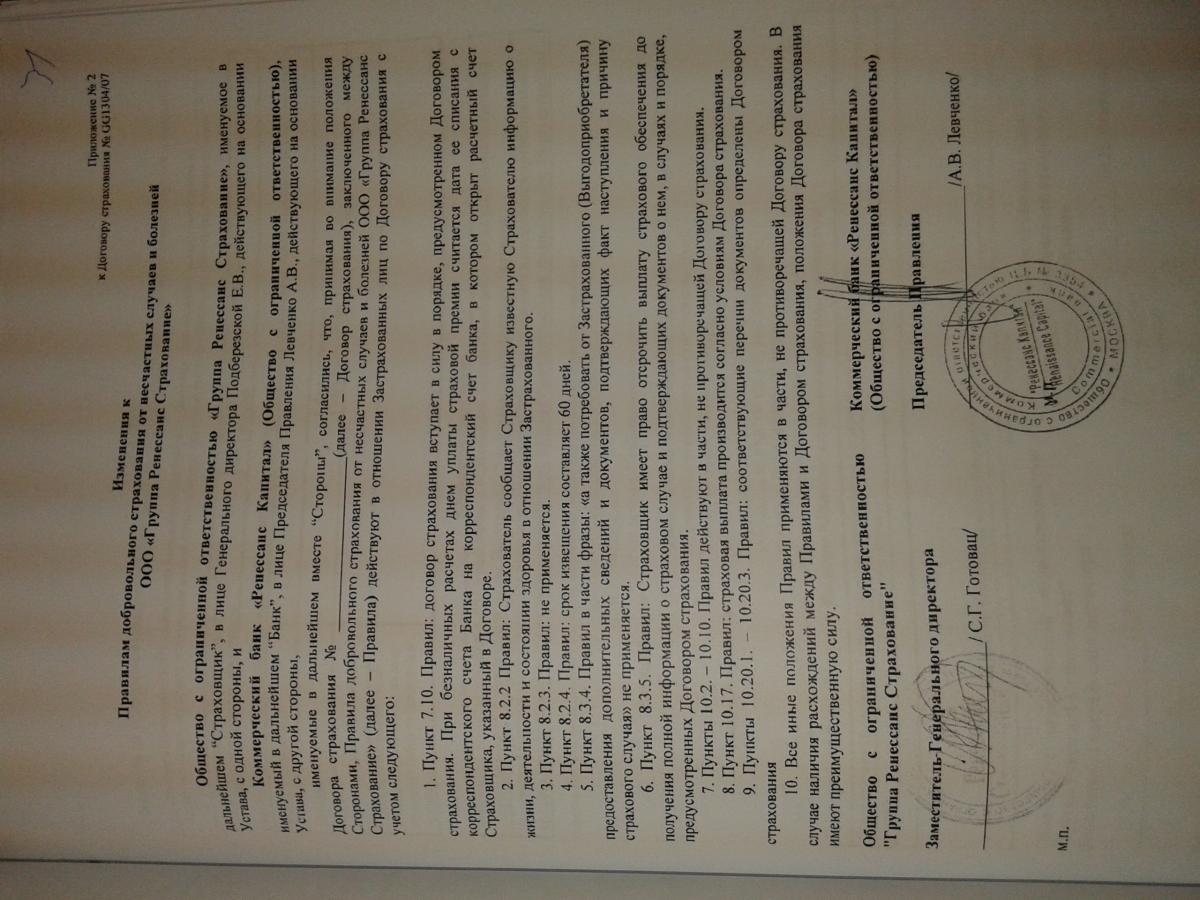

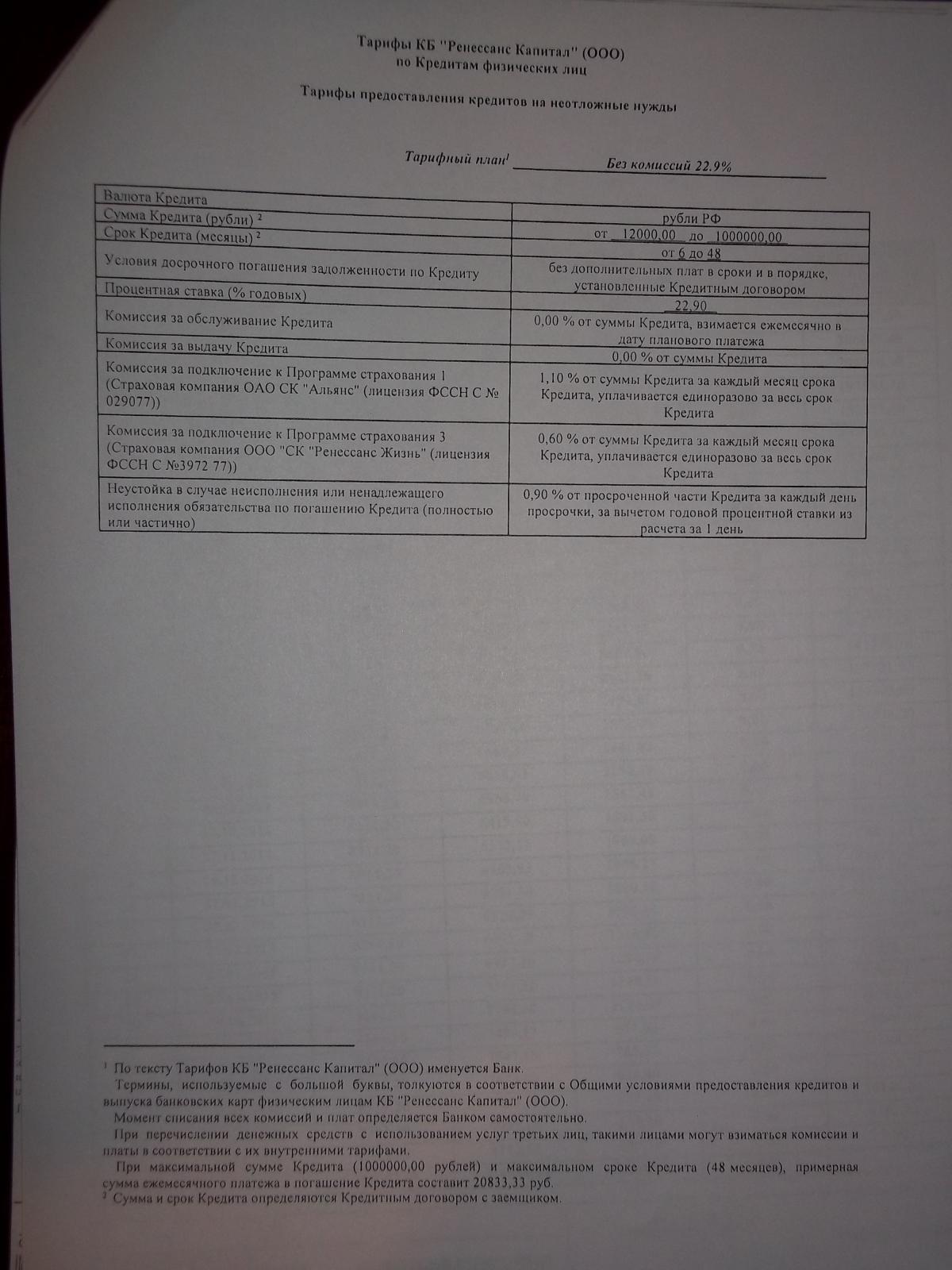

А вообще кому-нибудь удалось найти, где они все-таки приводят расчет комиссии за подключение к ПС?У реника идет отсылка к толстой пачке бумаги под названием "Условия и Тарифы". А внутри условий и тарифов идет футбол: стоимость рассчитывается по пункту х, пункт х отсылает к п.у и т.д. круг замыкается опять же фразой "согласно настоящим Условиям и Тарифам")

#853

Отправлено 05 December 2013 - 18:36

Насколько помню п.6.3.1, 6.3.2 Общих условий и Тарифы.А вообще кому-нибудь удалось найти, где они все-таки приводят расчет комиссии за подключение к ПС?

Причем у них косяк в Тарифах: они комиссию рассчитывают от запрашиваемой суммы кредита, а в Тарифах написано "1,1% от суммы кредита за каждый месяц срока кредита". Если посчитать от реальной суммы кредита, указанной в кредитном договоре, то удержанная сумма комиссии не получается.

#854

Отправлено 05 December 2013 - 18:39

С общими условиями все понятно, я имел в виду сам расчет - где в тарифах указан этот процент?

#855

Отправлено 05 December 2013 - 18:46

С общими условиями все понятно, я имел в виду сам расчет - где в тарифах указан этот процент?

ну лично в моем случае нет. их правила и тарифы стандартные, так что, думаю, нигде)

#856

Отправлено 05 December 2013 - 18:49

так может это основание для применения ч. 2 ст. 10, и ст. 16 ЗоЗПП?

#857

Отправлено 05 December 2013 - 19:40

так может это основание для применения ч. 2 ст. 10, и ст. 16 ЗоЗПП?

так да. есть даже постановления РПН об этом! и АС! только СОЮ на них всех может с прибором положить.

#858

Отправлено 05 December 2013 - 20:33

В каких тарифах указан 1,1 %? Я так и не смог найти. Подскажите пожалуйста или выложите.Насколько помню п.6.3.1, 6.3.2 Общих условий и Тарифы.

А вообще кому-нибудь удалось найти, где они все-таки приводят расчет комиссии за подключение к ПС?

Причем у них косяк в Тарифах: они комиссию рассчитывают от запрашиваемой суммы кредита, а в Тарифах написано "1,1% от суммы кредита за каждый месяц срока кредита". Если посчитать от реальной суммы кредита, указанной в кредитном договоре, то удержанная сумма комиссии не получается.

#860

Отправлено 05 December 2013 - 21:36

Кстати, тут опять статистика подоспела :

Как следует из данных Службы Банка России по финансовым рынкам (СБРФР), в целом за три квартала 2013 г. страховщики заплатили посредникам 108,1 млрд р. вознаграждения .......

Банки стали вторым по объему сборов и самым динамично растущим каналом продаж. Через них страховщики получили 15% всей премии, или 103 млрд р. (+42%). Общая сумма комиссии, выплаченной банкам, – 47 млрд р. (+59%). При этом средний размер комиссии банка составил 46% (годом ранее – 41%) – против 24% (22%) в среднем по рынку.

На банки пришлось 69% всех сборов по страхованию жизни (через них собрано 40,8 млрд р. премии, размер комиссии – 54%) и 47% всех сборов по страхованию от несчастных случаев и болезней (32,0 млрд р., 52%). В общих сборах по автокаско доля банков составила 7% (11,6 млрд р., 19%), а в страховании прочего имущества юрлиц и граждан – 8% (8,2 млрд р., 23%).

Отсюда http://www.asn-news....4154?get_cached

Как следует из данных Службы Банка России по финансовым рынкам (СБРФР), в целом за три квартала 2013 г. страховщики заплатили посредникам 108,1 млрд р. вознаграждения .......

Банки стали вторым по объему сборов и самым динамично растущим каналом продаж. Через них страховщики получили 15% всей премии, или 103 млрд р. (+42%). Общая сумма комиссии, выплаченной банкам, – 47 млрд р. (+59%). При этом средний размер комиссии банка составил 46% (годом ранее – 41%) – против 24% (22%) в среднем по рынку.

На банки пришлось 69% всех сборов по страхованию жизни (через них собрано 40,8 млрд р. премии, размер комиссии – 54%) и 47% всех сборов по страхованию от несчастных случаев и болезней (32,0 млрд р., 52%). В общих сборах по автокаско доля банков составила 7% (11,6 млрд р., 19%), а в страховании прочего имущества юрлиц и граждан – 8% (8,2 млрд р., 23%).

Отсюда http://www.asn-news....4154?get_cached

#861

Отправлено 05 December 2013 - 22:34

Например, вот такие. Причем у них Тарифы с одинаковым названием, типа "Без комиссий 22,9", могут быть с разными ставками. Тарифы не подписываются сторонами, а в кредитном договоре нет ни ставки комиссии, ни суммы комиссии. Но наши гуманные суды откровенно крышуют этот произвол.В каких тарифах указан 1,1 %? Я так и не смог найти. Подскажите пожалуйста или выложите.

Скрытый текст

Сообщение отредактировал sherwood72: 05 December 2013 - 22:35

#862

Отправлено 06 December 2013 - 00:49

Если ВАС разогнали и эти судьи появятся в коллегиях по гражданским делам ВС, то может быстро остановят этот беспредел.Сегодня в суде сказали, что в начале следующего года должно выйти постановление вс рф по страховкам в кредитных договорах.

#863

Отправлено 06 December 2013 - 02:39

Апелляция по хкф ярославского суда

Определение 33-6670/2013

Определение 33-6670/2013

Скрытый текст

Сообщение отредактировал ВладимирD: 06 December 2013 - 23:19

#864

Отправлено 06 December 2013 - 12:56

Ильшат казань, уберите текст под спойлер, сверхцитирование запрещено.

#865

Отправлено 06 December 2013 - 17:20

Например, вот такие. Причем у них Тарифы с одинаковым названием, типа "Без комиссий 22,9", могут быть с разными ставками. Тарифы не подписываются сторонами, а в кредитном договоре нет ни ставки комиссии, ни суммы комиссии. Но наши гуманные суды откровенно крышуют этот произвол.

В каких тарифах указан 1,1 %? Я так и не смог найти. Подскажите пожалуйста или выложите.Скрытый текст

Этих тарифов на официальном сайте не нашел, думаю, что их там нет.

#866

Отправлено 06 December 2013 - 17:23

Этих тарифов на официальном сайте не нашел, думаю, что их там нет.

Более того, на них нет ссылки и в самом договоре

#867

Отправлено 06 December 2013 - 20:00

Эх.. 426 апелляция в решение ввернула...Апелляция по хкф ярославского суда

Сталкер, что ли в возражениях на нее не сослался?!!!

#868

Отправлено 09 December 2013 - 01:54

Любопытно, что МГС до сих пор не всегда отменяет решения районных судов в пользу заемщиков

#869

Отправлено 10 December 2013 - 07:41

Что то не пойму, одни суды взыскивают с банков, другие со страховщика. Так с кого правильней будет?

#870

Отправлено 10 December 2013 - 12:09

cthutq,

зависит, насколько я понимаю от схемы. бывает так, что все, что банк навязал клиенту - страховка дружественной компании. а бывает так, что переплата клиента - страховка (обычно копейки 200-300 р) + комиссия банка за услугу (подключение к программе страхования). Если не ошибаюсь - первой схемой грешит (по крайней мере раньше) ХКБ, вторая - Ренессанс.

зависит, насколько я понимаю от схемы. бывает так, что все, что банк навязал клиенту - страховка дружественной компании. а бывает так, что переплата клиента - страховка (обычно копейки 200-300 р) + комиссия банка за услугу (подключение к программе страхования). Если не ошибаюсь - первой схемой грешит (по крайней мере раньше) ХКБ, вторая - Ренессанс.

#871

Отправлено 10 December 2013 - 13:22

В зависимости от того, кем являются лица по договору личного страхования.Что то не пойму, одни суды взыскивают с банков, другие со страховщика. Так с кого правильней будет?

Субъекты договора личного страхования, можно схематично представить так:

Страхователь - выгодоприобретатель - застрахованное лицо - страховщик.

Афера №1 (подключение к программе страхования)

Страхователь - выгодприобретатель (Банк) - застрахованное лицо (Заемщик) - страховщик (Страховая компания).

Заказчиком и получателем услуги страхования является Банк, заемщик вообще не вступает в правоотношения со страховой компанией, следовательно СК в принципе не может нарушить права заемщика и как следствие к ней невозможно предъявить иск, т.е. можно судиться только с банком.

Афера №2 (впаривание полисов в кредит по цене в десятки раз превышающих их стоимость)

Страхователь (Заемщик) - выгодоприобретатель (Банк или Заемщик) - застрахованное лицо (Заемщик) - страховщик (Страховая компания).

При этой схеме права заемщика могут быть нарушены, как условиями кредитного договора, так и договором личного страхования, поэтому ответчиком может быть, как банк, так и СК.

Если еще более примитивно, то надо смотреть, как вышел заемщик из банка с полисом на руках или без оного.

P.S. Хотя в последнем споре с Банком Москвы, полис хранился в банке

#872

Отправлено 10 December 2013 - 15:09

Может иск к банку, а страховую третьим лицом, а там по ситуации. просто первый раз столкнулся, практика разнообразная.

#874

Отправлено 10 December 2013 - 18:32

Можно глянуть решение?Районный суд удовлетворил иск к хомякам. Мы доказывали отсутствие полномочий у банка на включение в договор условия о получении услуги страхования при посредничестве банка. Суд запросил доверенность от СК, банк предоставить не смог. Суд согласился с нами что положения абз.1 п.1 ст.183 ГК не применимы, т.к. от имени банка страховая сделка не может быть заключена согласно ст.5 зобибд Хрен знает как такое решение будет выглядеть в апеляшке

#875

Отправлено 10 December 2013 - 19:35

В общем предлагаю как в 2011 года начать сбор подписей под обращением к президенту о досрочном прекращении полномочий вс рф постановившего заведомо незаконный обзор

Эти козлы свой собственный народ бояться до усрачки, через месяц придут в чувство

Где подписываться?

Темы с аналогичным тегами договор кредита, зозпп, исковые требования, нарушение прав потребителя, комиссия за страховку, неосновательное обогащение, потребители, банк

Количество пользователей, читающих эту тему: 1

0 пользователей, 1 гостей, 0 анонимных