Ленин такого не говорилВ.И.Ленин говорил "Каждая кухарка должна УЧИТЬСЯ управлять государством"

И не писал

|

|

||

|

|

|

|

Отправлено 02 November 2011 - 19:47

Ленин такого не говорилВ.И.Ленин говорил "Каждая кухарка должна УЧИТЬСЯ управлять государством"

Отправлено 02 November 2011 - 21:37

Отправлено 03 November 2011 - 00:50

Сообщение отредактировал МАЯК: 03 November 2011 - 00:58

Отправлено 03 November 2011 - 01:04

Да.Правомерно ли банк заключил кредитный договор с ООО, договор поручительства с физическим лицом - директором данного ООО, который к тому же одновременно является единоличным учредителем этого ООО (Учредитель, директор и поручитель в одном лице)

Да, опять же, правомерно. Приведенная норма никакого отношения не имеет к этому.В смысле части 3 статьи 182 ГК ( Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать такие сделки в отношении другого лица, представителем которого он одновременно является)

Отправлено 03 November 2011 - 03:29

+1Да, опять же, правомерно. Приведенная норма никакого отношения не имеет к этому.

ну, еще на налогах экономили заодноагрохолдинг создал много-премного ООО-шек и назначал туда директорами и единственными учредителями своих рядовых работников - охранников, юристов бухгалтеров, мойщиков машин - и все с единственной целью, обойти лимиты кредитования на связанных заемщиков..

Отправлено 03 November 2011 - 16:24

Отправлено 08 November 2011 - 14:54

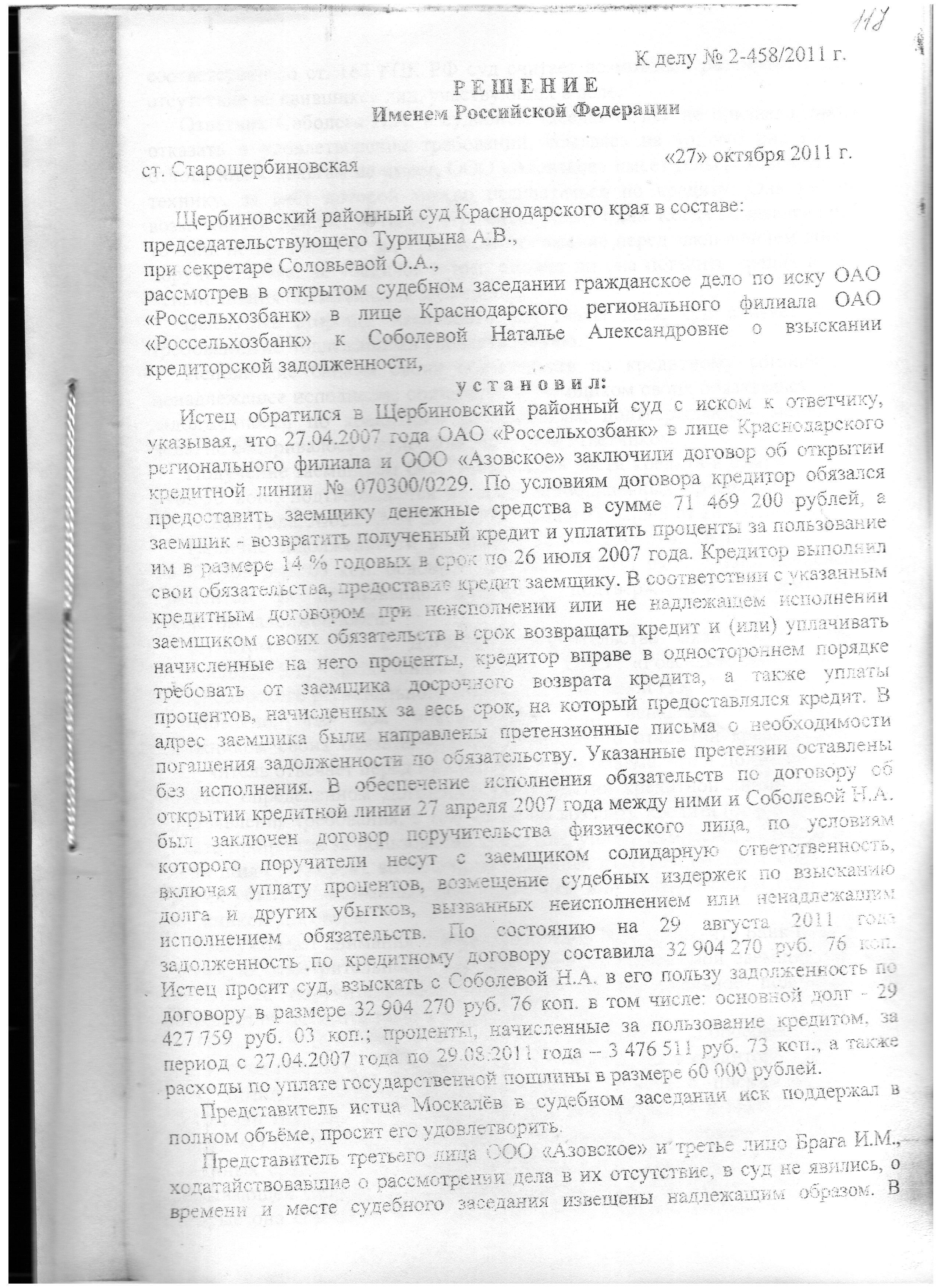

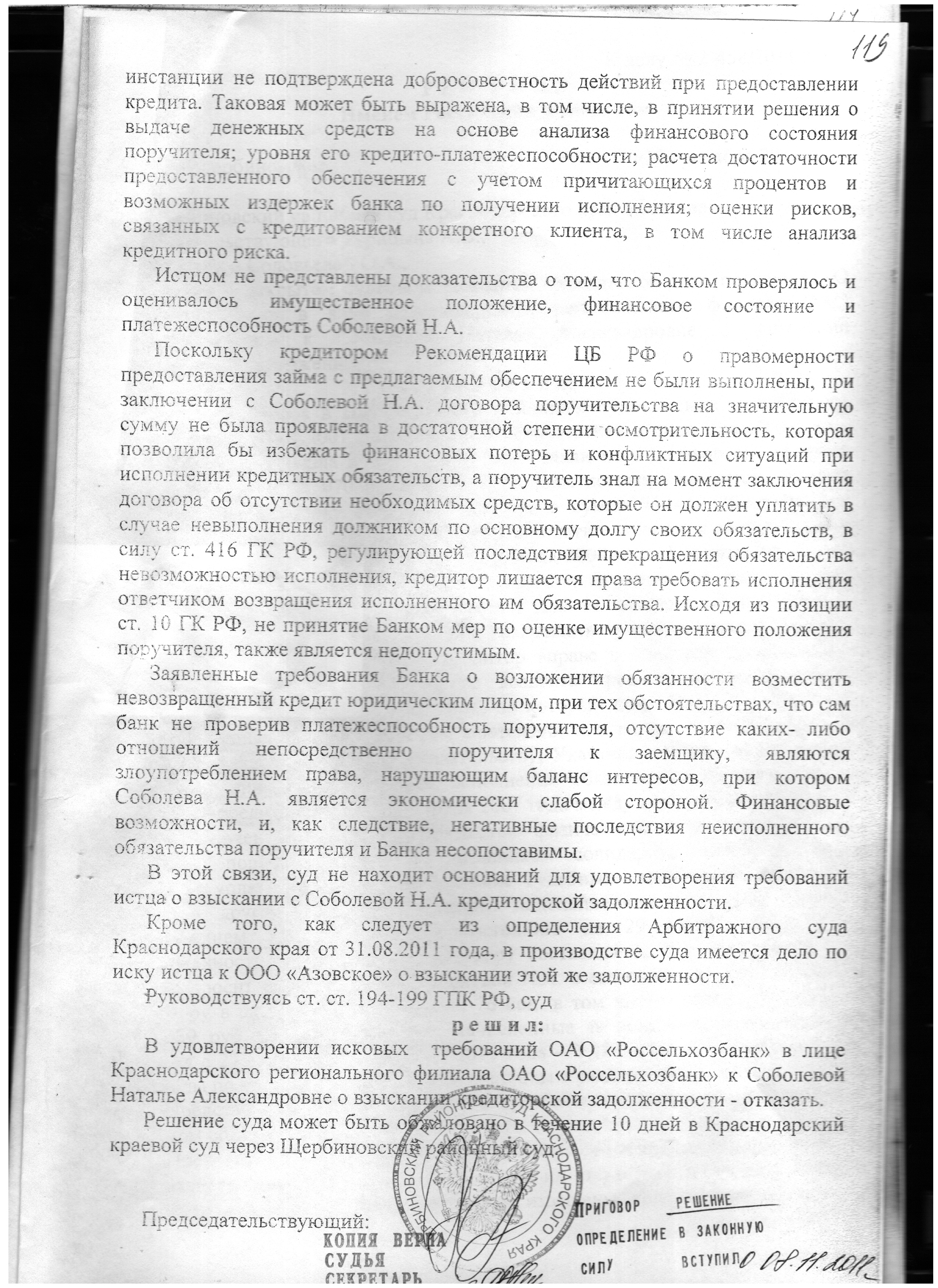

А вот и это решение - банку отказали в иске к поручителю по мнимости сделки. Решение сегодня вступило в законную силу.МАЯК, ну и песни как бы тоже не отсюда. Вы бы свое правовое видение ситуации изложили, что ли, а то только эмоции. Может, у Вас есть оригинальное решение проблемы.

Отправлено 08 November 2011 - 15:15

Отправлено 08 November 2011 - 23:00

Ну вот это уже интереснее. Ждем надзора (надеюсь, Россельхозбанк сходит в надзор).

p.s. интереснее - в плане конструктива в обсуждении темы. Так-то ИМХО - бред-бредом с точки зрения материально-правовой логики.

Сообщение отредактировал МАЯК: 08 November 2011 - 23:01

Отправлено 08 November 2011 - 23:35

Я нашел отмену Верховным судом в порядке надзора решений

Раз уж у нас такая дискуссия, давайте разберем. Встречный вопрос Вам: где же осмотрительность и добросовестность поручителя? А то денег не имеет, а поручается на миллионы...P.S. Все-таки, где-же осмотрительность и добросовестность действий банка ?

Я Вас уверяю, все везде по-разному.Например, когда физлицо кредитуется-поручается в том же Сбербанке, так его заставят заполнить анкету, принести справки 2-НДФЛ, инфу в анкете о супруге и т.п. т.е. банк проводит анализ платежеспособности поручителя, а как кредитуется юрлицо, так банк вовсе как и не обязан проверять имущественную состоятельность поручителя-директора, главбуха ?

Отправлено 09 November 2011 - 15:24

Согласитесь, что вина банка в данном случае тоже присутствует (неосмотрительность, недобросовестность), да и к тому же банк - сторона экономически более сильная, чем физическое лицо...банк - профессиональный игрок на рынке кредитования и должно при выдаче кредита строго руководствоваться в своей работе нормативными актами ЦБ, своими регламентами и инструкциями и т.п.МАЯК, Вы не коверкайте постановление судебное!

То, что Вы процитировали в ковычках - позиция предыдущих инстанций - ВС отменил и подробно об этом написал, почему это сделал.

Вы сами нашли ответы на свои вопросы:Я нашел отмену Верховным судом в порядке надзора решений

Раз уж у нас такая дискуссия, давайте разберем. Встречный вопрос Вам: где же осмотрительность и добросовестность поручителя? А то денег не имеет, а поручается на миллионы...P.S. Все-таки, где-же осмотрительность и добросовестность действий банка ?

Я Вас уверяю, все везде по-разному.Например, когда физлицо кредитуется-поручается в том же Сбербанке, так его заставят заполнить анкету, принести справки 2-НДФЛ, инфу в анкете о супруге и т.п. т.е. банк проводит анализ платежеспособности поручителя, а как кредитуется юрлицо, так банк вовсе как и не обязан проверять имущественную состоятельность поручителя-директора, главбуха ?

Сообщение отредактировал МАЯК: 09 November 2011 - 15:37

Отправлено 09 November 2011 - 15:39

Ну вот это уже интереснее. Ждем надзора (надеюсь, Россельхозбанк сходит в надзор).

p.s. интереснее - в плане конструктива в обсуждении темы. Так-то ИМХО - бред-бредом с точки зрения материально-правовой логики.

Отправлено 09 November 2011 - 16:20

почему-то нигде не прозвучало, кто такая эта соболева? судя по всему - руководитель. поручительство руководителей/участников юрика - вполне себе устоявшийся обычай делового оборота. но я согласен с тем, что цель этого поручительства скорее морально-обязывающая, чем экономическая.Согласитесь, что вина банка в данном случае тоже присутствует (неосмотрительность, недобросовестность), да и к тому же банк - сторона экономически более сильная, чем физическое лицо...банк - профессиональный игрок на рынке кредитования и должно при выдаче кредита строго руководствоваться в своей работе нормативными актами ЦБ, своими регламентами и инструкциями и т.п.

Отправлено 09 November 2011 - 16:31

Не соглашусь. Никакой вины нет абсолютно!Согласитесь, что вина банка в данном случае тоже присутствует (неосмотрительность, недобросовестность)

Вот! Вот оно!! В этом то и суть!но я согласен с тем, что цель этого поручительства скорее морально-обязывающая

Потому что просто не захотел или не счел нужным так какКстати, по этому решению Россельхозбанк не подал даже кассационной жалобы... С чего бы это ???

ну у краснодарского филиала ситуация специфическая.

Отправлено 09 November 2011 - 17:36

Вступили в силу приговоры Первомайского районного суда г. Краснодара по делам №№ 1-390/2011, 1-391/2011, 1-392/2011, которыми было установлено, что должностные лица Краснодарского РФ ОАО «Россельхозбанк» и руководители агрохолдинга в состав которого входил заемщик, осуществили действия по незаконной выдаче кредитов по договорам об открытии кредитной линии. Суд подтвердил, что сотрудники банка формально рассматривали кредитную заявку, ненадлежащим образом проверяли предоставленные бухгалтерские документы и иную финансовую документацию, залоговое имущество, не проводили контроль за реальным положением хозяйственной деятельности на предприятии, в котором работало по факту 2 человека, не имелось производственной базы для освоения и обслуживания истребуемой в кредитной заявке суммы денежных средств. Для создания видимости целевого использования кредита были перечислены на счета предприятий, входивших в состав группы компаний «Маяк». Однако затем были направлены на погашения основной задолженности и процентов по кредитам предприятий, входящих в группу компаний, а также обналичены и в последующем переданы лицу, в отношении которого уголовное дело выделено в отдельное производство.Не соглашусь. Никакой вины нет абсолютно!Согласитесь, что вина банка в данном случае тоже присутствует (неосмотрительность, недобросовестность)

Согласитесь: поручитель-физик заведомо является обманщиком, не имея в перспективе даже необходимого имущества для погашения десятков миллионов.Вот! Вот оно!! В этом то и суть!но я согласен с тем, что цель этого поручительства скорее морально-обязывающая

Потому что просто не захотел или не счел нужным так какКстати, по этому решению Россельхозбанк не подал даже кассационной жалобы... С чего бы это ???

ну у краснодарского филиала ситуация специфическая.

Потому что просто не захотел или не счел нужным так какКстати, по этому решению Россельхозбанк не подал даже кассационной жалобы... С чего бы это ???

Сообщение отредактировал МАЯК: 09 November 2011 - 17:33

Отправлено 09 November 2011 - 17:41

ничего и никому не необходимо! Читайте приговор - там все написано, что кому необходимо. И ничто и никто кредитора здесь ни к чему не обязывает, никакой вины у него нету по ГК РФ.В соответствии со ст. 404 ГК РФ необходимо учитывать вину кредитора в создании условий, послуживших основанием для невозможности погашения кредиторской задолженности предприятий агрохолдинга.

Сообщение отредактировал kostet: 09 November 2011 - 17:41

Отправлено 10 November 2011 - 09:47

Популярное сообщение!

хотел сказать Вам что-нибудь обидное, но троллинг - самое подходяще слово.И что значит ситуация "специфическая" ? Кто-то, априори, всегда прав, а другой виноват лишь тем, что его хотят скушать?

Отправлено 10 November 2011 - 10:14

Теперь вернемся к поручителю. Опять же исходя из принципа добросовестности он, при заключении договора, должен был оценивать свои возможности исполнить обязательство? Ну скажите, что не должен? Что его задача – помочь заемщику хапнуть и слинять? Разве не это Вы имели в виду в предыдущих постах? Прочитайте их еще раз – именно это.

Отправлено 10 November 2011 - 11:37

Надо в мемориз!А гражданское право исходит из презумпции добросовестности участников гражданско-правового оборота. Т.е., если Вы принесете мне справку о том, что у Вас на лбу растет вишневое дерево, я в принципе вправе выдать Вам кредит под залог будущего урожая.

Отправлено 10 November 2011 - 14:44

Сообщение отредактировал МАЯК: 10 November 2011 - 14:47

Отправлено 12 November 2011 - 14:31

Вы понимаете, что смешиваете тут два вопроса, которые я с появления своего на конфе пытаюсь развести? я уж и со ссылкой на НПА, и на пальцах, и даже вон про вишневое дерево... ну мне еще сплясать только осталосьПри этом "картина маслом": предлагаемый по инициативе Банка поручитель, руководствуясь принципами добросовестности и свободы договора, отказывается подписать договор поручительства по причине отсутствия у него реальных возможностей исполнить обязательство за должника. Кредит будет выдан?

ппц. продолжаем игру в баранов. ну-ка, расскажите мне про отсутствие поручительства. куда там оно делось?А поводу вишневого дерева - в данном случае банк вообще не запрашивал никаких документов по платежеспособности поручителя на шестизначные суммы, то есть банк не проводил финансовый анализ и заведомо знал об отсутствии обеспечения...

естественно. особенно, если выкинуть слово "имущественное" или заменить его чем-то более подходящим. именно поэтому с поручителей взыскивают задолженность заемщика, а не по попке нагайкой лупят. не думал, что это надо объяснятьЦель поручительства - имущественное обеспечение, а не психологическое.

а почему у ИП балансовая позиция 408..., а у юриков 407..., а не наоборот?Вопрос: Банк поручительства физлица в своем бухучете по счету 008 отражал на полную сумму кредита ? Если на всю сумму кредита, то исходя из каких соображений - он ведь поручителя вообще не проверял ?

0 пользователей, 0 гостей, 0 анонимных

Community Forum Software by IP.Board 3.4.6 Русификация от IBResource

Лицензия зарегистрирована на: forum.yurclub.ru