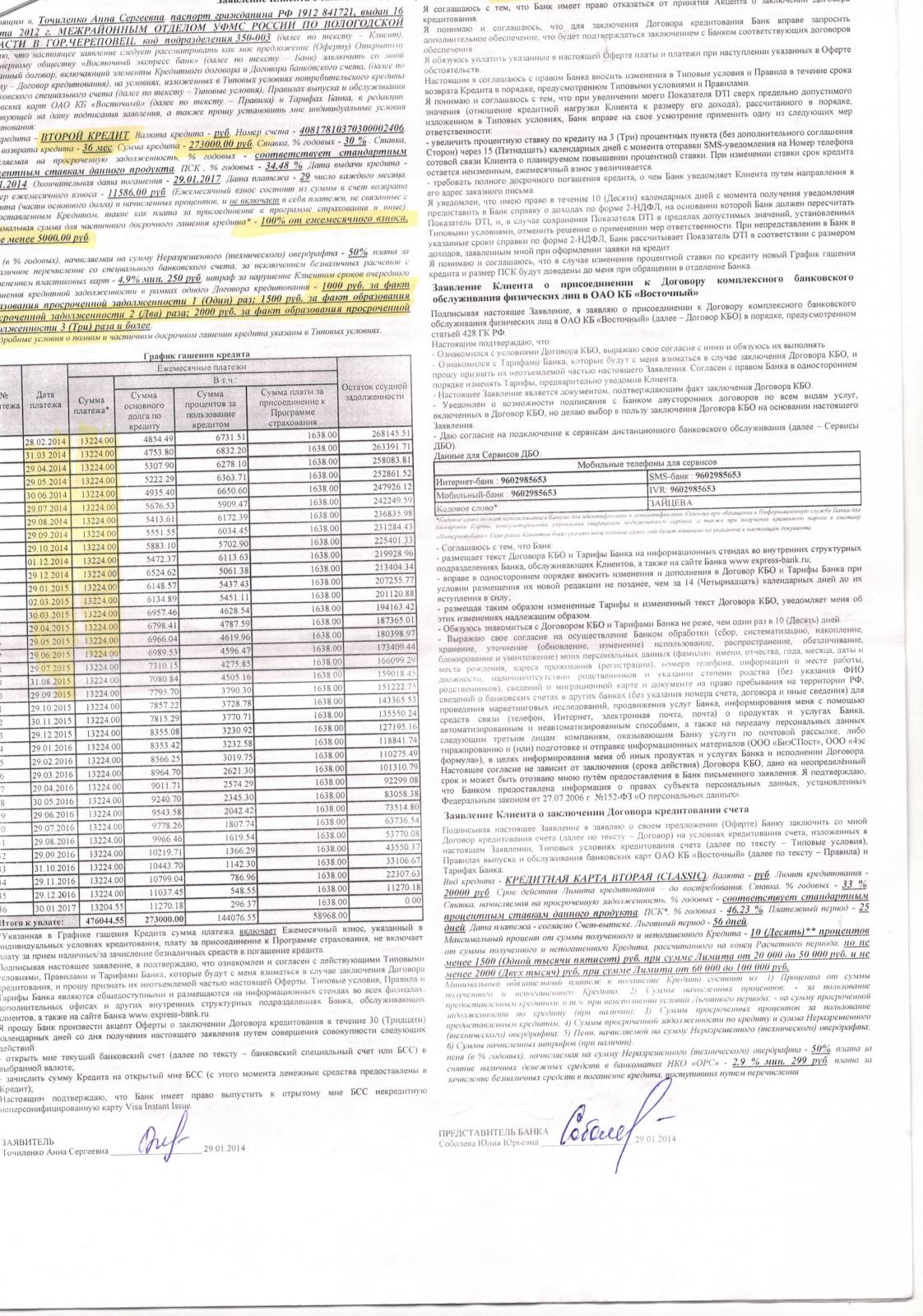

Судья Иванова О.А. Дело № 33-14920/2014

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

30.10.2014 г. Екатеринбург

Судебная коллегия по гражданским делам Свердловского областного суда в составе: председательствующего Куликовой М.А.,

судей Павленко О.Е., Сомовой Е.Б.,

при ведении протокола судебного заседания помощником судьи Мулюковой Г.А. рассмотрела в открытом судебном заседании в помещении областного суда дело по иску Свердловской областной общественной организации потребителей «Центр по защите прав» в интересах Гудковой Светланы Васильевны к открытому акционерному обществу «Банк «ОТКРЫТИЕ» о защите прав потребителей

по апелляционной жалобе ответчика на решение Ленинского районного суда г. Екатеринбурга от 28.08.2014.

Заслушав доклад судьи Павленко О.Е., судебная коллегия

установила:

СОООП «Центр по защите прав», действуя в интересах Гудковой С.В., обратилась в суд с иском к ОАО «Банк «ОТКРЫТИЕ» обосновав его тем, что ( / / ) между Гудковой С.В. и ОАО «Банк «ОТКРЫТИЕ» заключен кредитный договор № на сумму ( / / ) руб. на срок ( / / ) месяцев с уплатой ( / / )% годовых. Условиями указанного договора установлена плата за страхование в размере ( / / ) руб. ежемесячно. Свои обязательства по внесению указанной платы Гудкова С.В. выполнила, за период с ( / / ) по ( / / ) с ее счета было списано ( / / ) руб. Кроме того, условиями кредитного договора предусмотрена возможность банка изменить в одностороннем порядке процентную ставку по данному договору в случае отказа истца быть застрахованной. Указывая на незаконность взимания комиссии, просила признать недействительным условие кредитного договора от ( / / ) № о взыскании платы за страхование, взыскать с ОАО «Банк «ОТКРЫТИЕ» в пользу Гудковой С.В. сумму ежемесячной платы за страхование в размере ( / / ) руб., проценты за пользование чужими денежными средствами в размере ( / / )руб., признать недействительным условия кредитного договора от ( / / ) № в части возможности ОАО «Банк «ОТКРЫТИЕ» в одностороннем порядке изменить размер процентной ставки и начислять проценты за пользование кредитом в размере ( / / )% годовых, взыскать убытки в размере ( / / ) руб., компенсацию морального вреда в размере ( / / ) руб., штраф за неисполнение в добровольном порядке требований потребителя.

Решением Ленинского районного суда ... от ( / / ) исковые требования удовлетворены частично. Признано недействительным условие кредитного договора от ( / / ) №, заключенного между ОАО «Банк «ОТКРЫТИЕ» и Гудковой С.В. о взыскании платы за страхование. С ОАО «Банк «ОТКРЫТИЕ» в пользу Гудковой С.В. взыскана сумма ежемесячной платы за страхование в размере ( / / ) руб., проценты за пользование чужими денежными средствами в размере ( / / ) руб., компенсация морального вреда в размере ( / / ) руб., штраф за неисполнение в добровольном порядке требований потребителя в размере ( / / ) руб., всего ( / / ) руб.; в пользу Свердловской областной общественной организации потребителей «Центр по защите прав» взыскан штраф за неисполнение в добровольном порядке требований потребителя в размере ( / / ) руб.

С таким решением не согласился представитель ответчика, в апелляционной жалобе просит его отменить, ссылаясь на нарушение судом норм материального права. Указывает на наличие доказательств, подтверждающих факт заключения договора страхования.

Представитель ОАО «Банк «ОТКРЫТИЕ» ( / / )5 в суде апелляционной инстанции поддержал доводы жалобы.

Представитель СОООП «Центр по защите прав» в интересах Гудковой С.В. – ( / / )6, в суде апелляционной инстанции возражала против доводов жалобы.

Гудкова С.В., представители третьих лиц ОСАО «РЕСО-Гарантия», ИФНС по Ленинскому районе г. Екатеринбурга в заседание суда апелляционной инстанции не явились, о времени и месте рассмотрения дела извещены надлежащим образом.

Изучив материалы дела, заслушав объяснения представителей сторон, проверив законность и обоснованность судебного решения в пределах доводов апелляционной жалобы и возражений на нее в соответствии с частью 1 статьи 327.1 Гражданского процессуального кодекса Российской Федерации, судебная коллегия находит решение подлежащим оставлению без изменения по следующим основаниям.

Разрешая спор, суд правильно установил характер правоотношений сторон и нормы закона, которые их регулируют, исследовал обстоятельства, имеющие значение для дела, собранным по делу доказательствам дал оценку в их совокупности в соответствии со ст. 67 Гражданского процессуального кодекса Российской Федерации.

Судом установлено и подтверждается материалами дела, что ( / / ) между Гудковой С.В. и ОАО «Банк «ОТКРЫТИЕ» заключен кредитный договор №, в соответствии с которым Гудковой С.В. предоставлен кредит в сумме ( / / ) руб. на срок ( / / ) месяцев с уплатой ( / / )% годовых.

Кроме того, судом установлено, что Гудкова С.В. была застрахована, путем подключения к коллективному договору страхования, заключенному между ОАО «Банк «ОТКРЫТИЕ» и ОСАО «РЕСО-Гарантия».

Банком, в свою очередь, представлены доказательства заключения договора страхования и перечисления страховой премии страховщику в размере ( / / ) руб.

Условиями кредитного договора предусмотрена уплата заемщиком ежемесячной комиссии за страхование в сумме ( / / ) руб. ежемесячно.

Суд первой инстанции правомерно пришел к выводу о недействительности условий соглашения о кредитовании в части взимания ежемесячной комиссии за страхование.

Доводы апелляционной жалобы о том, что действия банка по взиманию комиссии за страхование являются законными, судебная коллегия находит несостоятельными, основанными на субъективном, ошибочном толковании норм материального права.

Так, условиями предоставления ОАО «Банк «ОТКРЫТИЕ» физическим лицам потребительских кредитов предусмотрена плата за страхование.

В частности плата за страхование взимается с заемщика за осуществление банком следующих действий: консультирование по вопросам включения в список застрахованных по Коллективному договору / порядка получения страхового возмещения, за включением Банком Заемщиков в список застрахованных по Коллективному договору, за проверку, прием и направление страховщику документов для получения страхового возмещения (п. ( / / ) условий).

Суд первой инстанции пришел к правильному выводу о том, что удержание комиссии за услуги по обслуживанию договора страхования произведено банком незаконно, поскольку одновременно с выдачей кредита Гудковой С.В. навязаны дополнительные услуги с уплатой указанной комиссии.

Ответчиком не представлено доказательств фактического оказания услуг, включенных в плату за страхование, и оплаченных в общей сумме ( / / ) руб.

Таким образом, в противоречие п. 1 ст. 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» кредитный договор был обременен условием, ущемляющим права заемщика как потребителя банковских услуг, обязанностью заемщика уплатить дополнительную комиссию. У заемщика не было возможности заключить кредитный договор на иных условиях.

Кроме того, ответчиком в нарушение положений ст. 10 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» до клиента не была доведена информация о стоимости каждого вида дополнительных услуг.

Указанные обязанности банк исполняет по договору страхования, заключенному со страховщиком.

Таким образом, условия договора о взимании комиссии противоречит требованиям закона, в связи, с чем суд с учетом выплаченной ответчиком суммы, обоснованно на основании ст. ст. 167, 168 Гражданского кодекса Российской Федерации применил последствия недействительности ничтожности этих условий, взыскав в пользу истца незаконно удержанную сумму.

В остальной части решение суда сторонами не обжалуется, в связи с чем судебная коллегия, руководствуясь положениями абз. 1 ч. 2 ст. 327.1 Гражданского процессуального кодекса Российской Федерации, не находит оснований для проверки решения за пределами доводов апелляционной жалобы.

Нарушений норм процессуального права, являющихся в соответствии с частью 4 статьи 330 Гражданского процессуального кодекса Российской Федерации безусловными основаниями для отмены решения суда первой инстанции, судом не допущено.

Вместе с тем, судом первой инстанции при разрешении спора не разрешен вопрос о судебных расходах, от уплаты которых истец был освобожден, в связи с чем в соответствии со ст. 103 Гражданского процессуального кодекса Российской Федерации с ОАО «Банк «ОТКРЫТИЕ» в доход местного бюджета подлежит взысканию государственная пошлина в размере ( / / ) руб.

Руководствуясь п. 1 ст. 328, ст. 329 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

определила:

решение Ленинского районного суда г. Екатеринбурга от 28.08.2014 изменить, взыскать с ОАО «Банк «ОТКРЫТИЕ» в доход местного бюджета государственную пошлину в размере ( / / ) руб.

В остальной части решение Ленинского районного суда г. Екатеринбурга от 28.08.2014 оставить без изменения, апелляционную жалобу ответчика без удовлетворения.

Председательствующий

Куликова М.А.

Судьи

Павленко О.Е.

Сомова Е.Б.