У нас банки по комиссии за обслуживание не парились.

|

|

||

|

|

|

|

Сообщений в теме: 4274

#1626

Отправлено 16 December 2010 - 19:46

Шкурке.

У нас банки по комиссии за обслуживание не парились.

У нас банки по комиссии за обслуживание не парились.

#1627

SmaLL Chief

-

- Partner

- 2760 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 16 December 2010 - 19:59

brodjaga спасибо за решение.

ВВП так и не ответил про единство судебной практики и вообще 4 часа проговорил ни о чем.

ВВП так и не ответил про единство судебной практики и вообще 4 часа проговорил ни о чем.

чет не совсем понял как вы право которое не существует передадите, типа заемщик имеет права на н-сумму к банку и предает это право юр.лицу, сомнительно нет как мне кажеться такого права у заемщика, только обязанность платить, поясните если не пра.запрещающего потребителю передавать данное право требования иным лицам

#1628

Отправлено 16 December 2010 - 20:41

Продажная шкура

Почему не существует? Данное право существует постольку, поскольку существует обязательство возвратить неосновательное обогащение.чет не совсем понял как вы право которое не существует передадите

Да, заемщик имеет право требовать от банка возврата уплаченных им комиссий. В свою очередь, заемщик уступает данное право ЮЛ. По моему, всё законно.типа заемщик имеет права на н-сумму к банку и предает это право юр.лицу, сомнительно нет как мне кажеться такого права у заемщика, только обязанность платить, поясните если не пра.

#1629

Отправлено 17 December 2010 - 01:52

Раз зашел вопроос об адекватности, то как вам такая выдержка из решения суда; На основании изложенного суд находит,что предусмотренная в договоре плата за кредит не противоречит требованиям ч.2 ст.16 Закона РФ Федерации" O Защите прав потребителей", в соответствии с которой запрещается обуславливать приобретение одних товаров( работ, услуг ) обязательным приобретением иных таваров(работ услуг) и не содержит комиссии за ведение ссудного счета, поскольку как следует из графика платежей плата за кредит представляет собой формулу(R*ОЗ*t/365+k*С), по которой произведен расчет сложных процентов, состоящих из процентов, раcсчитанных на остаток долга, и процентов, рассчитанных от выданной суммы кредита, в связи с чем , последние являются твердой фиксированной суммой. .........А что значит - адекватен? Если адекватно - то СИД по возврату комиссий при условии заявленного требования о применении последствий недействительности ничтожной сделки истекает через 3 года с момента первого платежа. Причем даже если платежи производились периодически. СОЮ зачастую лояльны к потребам - вон какие выкрутасы со сроками вытворяет. А как там в АС-ах будет - еще неизвестно.

Если ВАС адекватен в вопросах СИД и законности комиссий вообще, то может стоит в ВАСе банки долбить. ИП или ООО по цессии преобретает право требования и в путь... Или нет?

#1630

Отправлено 17 December 2010 - 11:45

Я не понял право требования приобретается у заемщика банка в части уплоченных комиссий по договору?Если ВАС адекватен в вопросах СИД и законности комиссий вообще, то может стоит в ВАСе банки долбить. ИП или ООО по цессии преобретает право требования и в путь... Или нет?

#1631

SmaLL Chief

-

- Partner

- 2760 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 17 December 2010 - 11:52

ладно тогда хотелось бы увидеть такую формулировку в договоре цессии, техническая так сказать сторона вопроса, что конкретно передает заемщик юр. лицу, предмет такого договора.если по кредитному у него только обязанности.В свою очередь, заемщик уступает данное право ЮЛ

#1632

Отправлено 17 December 2010 - 13:39

Прошу поделиться ссылкой на какую-нибудь касатку по Хоум Кредиту. Судья в районном суде просит практику по хомякам, на сайте у Реда есть заочное решение мировушки, но хотелось бы уровень суда субъекта РФ предоставить ей.

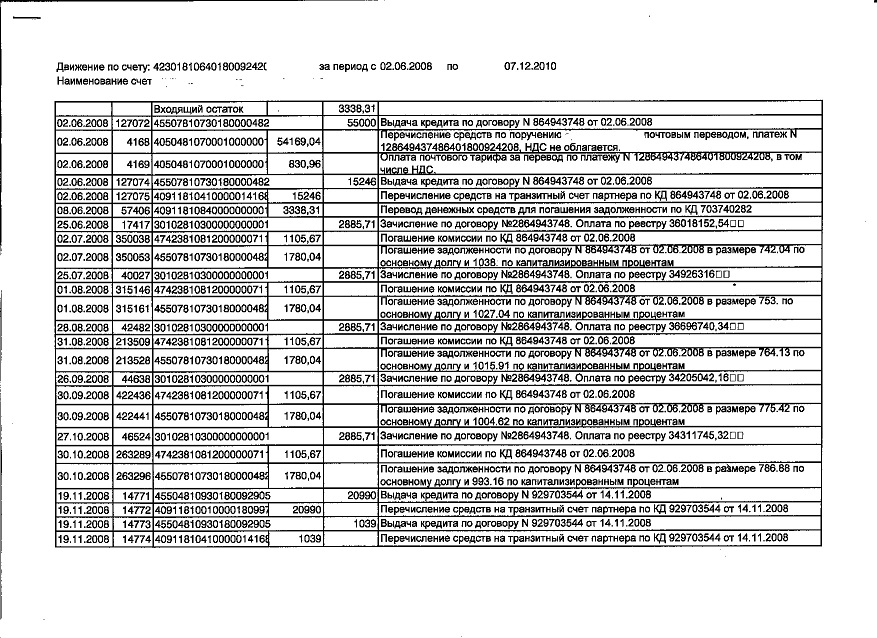

Еще забавная вещь выяснилась по хоумкредиту: судя по выписке из лицевого счета, в бухгалтерии хомяков нет процентов по кредиту, т.к. проценты увеличивают сумму выданного кредита и учитываются на 45507 счете. Вообще положение ЦБ №39-П допускает эти сложные проценты, но ведь учитывать то их надо все равно на счете 47427 - "требования по процентам по предоставленным кредитам".

Как думаете, ничего за это нельзя предъявить хоумкредиту?

Еще забавная вещь выяснилась по хоумкредиту: судя по выписке из лицевого счета, в бухгалтерии хомяков нет процентов по кредиту, т.к. проценты увеличивают сумму выданного кредита и учитываются на 45507 счете. Вообще положение ЦБ №39-П допускает эти сложные проценты, но ведь учитывать то их надо все равно на счете 47427 - "требования по процентам по предоставленным кредитам".

Как думаете, ничего за это нельзя предъявить хоумкредиту?

Прикрепленные изображения

Сообщение отредактировал sherwood72: 17 December 2010 - 13:41

#1633

Отправлено 17 December 2010 - 19:51

RedHat

Продажная шкура

Продажная шкура

Да, заемщик (потреб) уплатил комиссии во исполнение соответствующих условий кредитного договора. Однако, данные условия являются недействительными, поэтому между потребом и банком возникает обязательство вследствие неосновательного обогащения. В данном обязательстве Банк - должник, потреб - кредитор. Право кредитора заключается в праве требовать возврата неосновательно приобретенных банком средств (комиссии). Кредитор (потреб) на основании ст. 382 ГК вправе передать данное требование (о возврате неосновательного обогащения) третьим лицам: в нашем случае ООО, ОДО, ЗАО, ОАО, ИП. Получив данное право требования, новый кредитор (ООО, ОДО, ЗАО, ОАО, ИП) обращается с иском в АС.Я не понял право требования приобретается у заемщика банка в части уплоченных комиссий по договору?

Продажная шкура

Пожалуйста.ладно тогда хотелось бы увидеть такую формулировку в договоре цессии, техническая так сказать сторона вопроса, что конкретно передает заемщик юр. лицу, предмет такого договора.

Примерно так. Над формулировками необходимо немного поработать, а в принципе, данным договором согласованы ВСЕ существенные условия Цессии, поэтому на основании данного договора ООО «Рога и Копыта» вправе обратиться в АС. Или нет?ДОГОВОР УСТУПКИ ПРАВ ТРЕБОВАНИЯ

1.1. В соответствии с условиями настоящего договора Иванов И.И. (Далее - Цедент) передает ООО "Рога и копыта" (далее - Цессионарий) право требования от должника (ОАО АКБ "БАНК") уплаты денежных средств, возникшее (право) из обязательства, указанного в п. 1.2 настоящего соглашения.

1.2. Обязательство, право требования по которому является предметом настоящего договора, является обязательством вследствие неосновательного обогащения, которое (обязательство) возникло в результате исполнения Цедентом условий кредитного договора от ___ № ___ об уплате Банку комиссий за открытие и ведение ссудного счета.

Цедент: Иванов Иван Иванович Цессионарий: ООО «Рога и Копыта»

Продажная шкура

Нет, не только обязанность платить. Есть право требовать возврата средств, уплаченных потребом без оснований, предусмотренных Законом, иным ПА или ДОГОВОРОМ.если по кредитному у него только обязанности.

#1634

Отправлено 18 December 2010 - 16:13

Мысль вообще шикарная.Да, заемщик (потреб) уплатил комиссии во исполнение соответствующих условий кредитного договора.

Надо пробовать, создавать "запасной" аэродром.

Причем обкатку надо делать именно на сбере, т.к. против решения ВАС по сберу, что комиссия незаконна ни один АС 1-й инстации не пойдет.

Если банки проллобируют ВС и в СОЮ все встанет, потребы будут готовы хоть за 50% передать свои долги.

Кстати, а что с СИДом по ничтожным сделкам будет, если рога и копыта будут у заемщиков приобретать право требования через 5-7 лет после заключения КД?

#1635

Отправлено 18 December 2010 - 16:21

Тут мысль сыроватая пришла:Кстати, а что с СИДом по ничтожным сделкам будет, если рога и копыта будут у заемщиков приобретать право требования через 5-7 лет после заключения КД?

Если сначала подается иск просто о ничтожности сделки, без применения последствий, то 181 п.1 не работает, а срок ИД пошел с момента узнавания. Т.е скажем решение ВАС по комиисиям. А потом иск о неосновательном обогащении, тоже с общими сроками ИД. Но тут момент ИД пошел с момента вынесения решения о ничтожности сделки. Как-то так.

#1636

Отправлено 18 December 2010 - 16:46

Она походу вообще не в тему.Тут мысль сыроватая пришла:

В АС обращается Рога&Копыта с требованием о взыскании с банка задолженности по договору цессии с заемщком банка.

Орбащается после того, как банк отказывается добровольно удовлетворить требования кредитора.

#1637

Отправлено 18 December 2010 - 18:38

Ред, о каких 50% ты ведешь речь? КА покупают долги за 10-20% от номинала. Клеишь на столбе объявление: ДАЮ ДЕНЬГИ ЗАЕМЩИКАМ! БЕЗВОЗМЕЗДНО!Мысль вообще шикарная.

Да, заемщик (потреб) уплатил комиссии во исполнение соответствующих условий кредитного договора.

Подпись: Сова.

Вопрос только с подсудностью остается - здесь ст.17 ЗоЗПП уже работать не будет.

#1638

Отправлено 18 December 2010 - 18:56

Ну вот, наконец-то оценили толковые люди.Смотрящий (18 Декабрь 2010 - 00:51) писал:

Мысль вообще шикарная.Да, заемщик (потреб) уплатил комиссии во исполнение соответствующих условий кредитного договора.

Я уж подумываю обкатать на Росбанке.Причем обкатку надо делать именно на сбере, т.к. против решения ВАС по сберу, что комиссия незаконна ни один АС 1-й инстации не пойдет.

Кстати, а что с СИДом по ничтожным сделкам будет, если рога и копыта будут у заемщиков приобретать право требования через 5-7 лет после заключения КД?

Ничего хорошего...

Статья 201. Срок исковой давности при перемене лиц в обязательстве

Перемена лиц в обязательстве не влечет изменения срока исковой давности и порядка его исчисления.

В т.ч. должник может указать новому кредитору на пропущенный СИД...Статья 386. Возражения должника против требования нового кредитора

Должник вправе выдвигать против требования нового кредитора возражения, которые он имел против первоначального кредитора к моменту получения уведомления о переходе прав по обязательству к новому кредитору.

begemotch

Вопрос только с подсудностью остается - здесь ст.17 ЗоЗПП уже работать не будет.

Ну ведь ООО "Рога и Копыта" тоже не идиоты - они ведь не будут за каждый долг предъявлять по иску. Соберут 5 (50...500...) долгов по ОДНОМУ банку и предъявят одним иском. С учетом того, какое бабло будет стоять на кону - подсудность (териториальная) не приципиально.

#1639

Отправлено 18 December 2010 - 23:28

Кстати по поводу подсудности московским суда: если все иски направлять в Москву и прикладывать к ним авиабилеты и квитки из гостиниц в качестве судебных расходов?

Можно вообще услуги оказывать заемщикам: "поездка в Москву на один день бесплатно!"

Можно вообще услуги оказывать заемщикам: "поездка в Москву на один день бесплатно!"

#1640

Отправлено 19 December 2010 - 01:13

Скажем резко механизм запустилиНу вот, наконец-то оценили толковые люди.

Ни в коем случае. Надо работать в тупую, предварительное слушание в АС и вот вам готовое решение ВАС по сберу...Я уж подумываю обкатать на Росбанке.

Ну и что, то что ВАС указал, то условие КД нарушают ст. 16 ЗоЗПП - это общая норма. Смысл, что банк может брать комиссию за совершение операций с банковскими счетами, а ссудный счет является счетом бух. учета.

Даже если СИД предусмотренный ч.1 ст. 181 ГК остается, то все равно хороший расклад получается.Ничего хорошего...

Хотя я чувствую все, что связано с передачей права требования по ничтожным сделкам судами не изучено вообще, а в мутной воде можно наловить русалок.

Да подсудность вообще не будет иметь значение с таким объемом.С учетом того, какое бабло будет стоять на кону - подсудность (териториальная) не приципиально.

Надо просто первые иски подавать в красных поясах, где нет сильного лобби банков, к филиалу банка. Ну а дальше судейская солидарность...

Причем возвращаемся к тому что первым надо валить сбер. Их неповоротливость нам на руку.

#1641

Отправлено 19 December 2010 - 21:09

Здравствуйте.

У нас КД со Сбером от ноября 2009. В нём нет пункта об обязательном страховании. В п.5.2.8 Договора сказано:"Направить средства страхового возмещения, поступившие от страховой компании по страховому полису/договору страхования, оформленному в соответствии с Договором, на погашение задолженности по Договору в очерёдности, установленной договором", а пункт про очерёдность, как я поняла нарушает права потребителя. Погашение срочной задолженности по Кредиту у нас идёт только последним-шестым пунктом. Сумма Комиссии за подключение к программе страхования включена в Кредит. Без этой страховки нам реально не давали Кредит. Но это всё на словах. В ответе на Претензию сказано, что страхование не обязательно, могли бы и не страховаться и Кредит был бы выдан. Но в условиях КД нет о том, что страховаться не обязательно, также как и обязательно. Теперь только ссылаться на закон "О конкуренции"? Сам страховой полис нам выдан не был. Только какая-то памятка застрахованному. Очень хочется отбить эту Комиссию, т.к. сумма больше 45000. Про единовременный платёж за выдачу Кредита (ТАРИФ) не спрашиваю, на млн. раз уже разжёвано.

И такая же история с ХКФ Банком. Кредит не давали, пока не согласились на страховку. Но в пункте про согласие на страховку подпись мужа не стоит. Опять же по их правилам, если не письменного отказа на страхование, то значит согласился. Опять же это написано в Договоре, который нам не выдали, но за выдачу которого стоит мужева роспись. В Претензии запросила копию КД. И ещё нам не выдали график платежей, только сами квитанции. И может туплю, но адрес Банка фактический совпадает с адресом Страховой компании. И реквизиты Страховой компании в этом же Банке. Можно ли как-нибудь это использовать в суде. У меня есть кое-какие мысли, но хочу услышать мнения.

По Сберу иски уже поданы, по Хоуму готовлю.

У нас КД со Сбером от ноября 2009. В нём нет пункта об обязательном страховании. В п.5.2.8 Договора сказано:"Направить средства страхового возмещения, поступившие от страховой компании по страховому полису/договору страхования, оформленному в соответствии с Договором, на погашение задолженности по Договору в очерёдности, установленной договором", а пункт про очерёдность, как я поняла нарушает права потребителя. Погашение срочной задолженности по Кредиту у нас идёт только последним-шестым пунктом. Сумма Комиссии за подключение к программе страхования включена в Кредит. Без этой страховки нам реально не давали Кредит. Но это всё на словах. В ответе на Претензию сказано, что страхование не обязательно, могли бы и не страховаться и Кредит был бы выдан. Но в условиях КД нет о том, что страховаться не обязательно, также как и обязательно. Теперь только ссылаться на закон "О конкуренции"? Сам страховой полис нам выдан не был. Только какая-то памятка застрахованному. Очень хочется отбить эту Комиссию, т.к. сумма больше 45000. Про единовременный платёж за выдачу Кредита (ТАРИФ) не спрашиваю, на млн. раз уже разжёвано.

И такая же история с ХКФ Банком. Кредит не давали, пока не согласились на страховку. Но в пункте про согласие на страховку подпись мужа не стоит. Опять же по их правилам, если не письменного отказа на страхование, то значит согласился. Опять же это написано в Договоре, который нам не выдали, но за выдачу которого стоит мужева роспись. В Претензии запросила копию КД. И ещё нам не выдали график платежей, только сами квитанции. И может туплю, но адрес Банка фактический совпадает с адресом Страховой компании. И реквизиты Страховой компании в этом же Банке. Можно ли как-нибудь это использовать в суде. У меня есть кое-какие мысли, но хочу услышать мнения.

По Сберу иски уже поданы, по Хоуму готовлю.

#1642

Отправлено 19 December 2010 - 21:51

У меня есть кое-какие мысли, но хочу услышать мнения.

С этой комиссией за подключение к программе страхования иск рассматривает зам. председателя районного суда.

В четверг уже ушла в совешательную комнату выносить решение и вдруг через какое-то время секретарь вызывает нас со сбером, суд возобновляет производство по делу.

Часть 1 ст 297 ГК РФ, страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

Договор личного страхования является публичным договором (статья 426).

Статья 940. Форма договора страхования

1. Договор страхования должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (статья 969).

Статья 942. Существенные условия договора страхования

2. При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Статья 954. Страховая премия и страховые взносы

1. Под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.

Таким образом сбер берет деньги с заемщиков, а фактически договор между заемщиком и страховщиком не заключается.

По сути вся позиция сбера сводится к тому, что они притаскивают в суд кредитного инспектора и тот начинает рассказывать, как объяснял заемщику для чего нужно личное страхование.

Статья 60 ГПК Допустимость доказательств

Обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами.

Пока в деле не появиться полис или договор страхования в письменном виде, ни один банк не сможет доказать, что заемщик получил услугу по страхованию.

Сообщение отредактировал RedHat: 19 December 2010 - 22:00

#1643

Отправлено 19 December 2010 - 23:12

RedHat,

Спасибо за ответ. Этот Договор страхования мы не заключали 99,9%. Почему не 100%. Фиг его знает, могли и быстро подсунуть, т.к. нас долго мурыжили, справка 2-НДФЛ на следующий день приходила в негодность, а ждать её надо было бы по новой опять месяц и больше, могли и подписать всуе. Но это маловероятно! Очень попросим его предоставить. И ещё, подскажите. В условиях Программы по организации страхования от несчастных случаев и болезней заёмщиков Сбербанка России ОАО (эт такая бумажка, без подписей и печатей) в Исключениях из страхового покрытия в п. 2.1.14 "Несения Застрахованным лицом действительной службы в любых вооруженных силах любого государства либо непосредственного участия в военных маневрах, учениях, испытаниях военной техники или иных подобных операциях в качестве военнослужащего, либо гражданского служащего". Другими словами, как я поняла, мой муж, являясь действующим военнослужащим по контракту (но всё-таки военнослужащим), который участвует и в учениях, и стрельбах, и т.д., уже изначально не может получить страховую выплату. И в банке прекрасно осведомлены где он работает. Хотя в список ограничений для участия в Программе страхования это не входит. Т.е. ты заплати, а мы потом тебе, если вдруг что-то случится, не дай Бог, фигу с маслом покажем! Я правильно поняла?

Спасибо за ответ. Этот Договор страхования мы не заключали 99,9%. Почему не 100%. Фиг его знает, могли и быстро подсунуть, т.к. нас долго мурыжили, справка 2-НДФЛ на следующий день приходила в негодность, а ждать её надо было бы по новой опять месяц и больше, могли и подписать всуе. Но это маловероятно! Очень попросим его предоставить. И ещё, подскажите. В условиях Программы по организации страхования от несчастных случаев и болезней заёмщиков Сбербанка России ОАО (эт такая бумажка, без подписей и печатей) в Исключениях из страхового покрытия в п. 2.1.14 "Несения Застрахованным лицом действительной службы в любых вооруженных силах любого государства либо непосредственного участия в военных маневрах, учениях, испытаниях военной техники или иных подобных операциях в качестве военнослужащего, либо гражданского служащего". Другими словами, как я поняла, мой муж, являясь действующим военнослужащим по контракту (но всё-таки военнослужащим), который участвует и в учениях, и стрельбах, и т.д., уже изначально не может получить страховую выплату. И в банке прекрасно осведомлены где он работает. Хотя в список ограничений для участия в Программе страхования это не входит. Т.е. ты заплати, а мы потом тебе, если вдруг что-то случится, не дай Бог, фигу с маслом покажем! Я правильно поняла?

#1644

Отправлено 20 December 2010 - 19:26

Права потребителя принадлежат именно физическому лицу, приобретающему продукт для личного использования.вот что то мне не нравиться такой договор, объяснить не могу как собака, но на месте банка я бы говорил что-нибудь по типу, что такогот права нет, что это еще установить в суд. порядке нало это право, хотя идея нравиться по подсудности, но обычно по месту филиала они прописывают что судиться будут.

RedHat насчет первоочередности сбербанка уж точно не соглашусь у нас это особа приближеная к императору, потому у меня др. комки вызывают больше доверия.

Право потребителя на особую защиту государства и Роспотребнадзора в частности - это личное неимущественное право.

А неимущественные права не передаваемые и неотчуждаемые.

При уступке прав в обязательстве меняются лица и с лицами меняется особая правосубъектность.

Именно это изменение правосубъектности легло в основу Решения АС и постановления ФАС по вопросу о необходимости банковской лицензии для тех, кому уступают право требования в отношениях с потребителями.

ИМХО, сначала в СОЮ придется обосновать неосновательное обогащение, а уже потом уступать право.

Прикрепленные файлы

-

A56-60582-2009_20100120_Reshenie.pdf 513.24К

236 скачиваний

A56-60582-2009_20100120_Reshenie.pdf 513.24К

236 скачиваний

-

A56-60582-2009_20100428_Postanovlenie kassacii.pdf 350.26К

128 скачиваний

Сообщение отредактировал не сын юриста: 20 December 2010 - 19:56

#1645

Отправлено 20 December 2010 - 19:34

Продажная шкура

Давай попытаемся вместе разобраться.вот что то мне не нравиться такой договор, объяснить не могу как собака

Какого именно права нет? Права требовать возврата неосновательного обогащения или права передать его по цессии третьему лицу?на месте банка я бы говорил что-нибудь по типу, что такогот права нет

Естесно, что действительность самого права потреба нужно будет доказать - я уже писАл, что это одно из оснований иска в АСе. Я же исхожу из того, что оно (право требовать возврата НО) действительно. В СОЮ же никто не отрицает обоснованность требований потреба? Есть закон, позволяющий передать свое право требования третьим лицам (ст. 382 ГК). Каких-либо исключений (применительно к нашим отношениям) нет. Все, что не запрещено, то разрешено.что это еще установить в суд

#1646

Отправлено 20 December 2010 - 20:05

не сын юристаПрава потребителя принадлежат именно физическому лицу, приобретающему продукт для личного использования.Право потребителя на особую защиту государства и Роспотребнадзора в частности - это личное неимущественное право.А неимущественные права не передаваемые и неотчуждаемые.При уступке прав в обязательстве меняются лица и с лицами меняется особая правосубъектность.Именно это изменение правосубъектности легло в основу Решения АС и постановления ФАС по вопросу о необходимости банковской лицензии для тех, кому уступают право требования в отношениях с потребителями.ИМХО, сначала в СОЮ придется обосновать неосновательное обогащение, а уже потом уступать право.вот что то мне не нравиться такой договор, объяснить не могу как собака, но на месте банка я бы говорил что-нибудь по типу, что такогот права нет, что это еще установить в суд. порядке нало это право, хотя идея нравиться по подсудности, но обычно по месту филиала они прописывают что судиться будут.RedHat насчет первоочередности сбербанка уж точно не соглашусь у нас это особа приближеная к императору, потому у меня др. комки вызывают больше доверия.

Согласен.Права потребителя принадлежат именно физическому лицу, приобретающему продукт для личного использования.

ДопускаюПраво потребителя на защиту государства и Роспотребнадзора в частности - это личное неимущественное право.

Верно, но с оговорками. Например, наследникам принадлежат некоторые неимущественные права наследодателя. Но это так, к слову.А неимущественные права не передаваемые и неотчуждаемые.

Ошибка же по существу заключается в том, что передается именно ИМУЩЕСТВЕННОЕ право. Смотрите: Я занял у ФЛ 100 руб. под 5% в месяц (на месяц). Значит, через месяц я должен вернуть 105 руб. Но в силу каких-либо причин я вернул 110 руб. Т.е. займодавец получил от меня лишних 5 руб. Следовательно, он должен мне их вернуть на основании норм о НО. Верно? Имущественное ли это право? Да! Имею ли я право передать данное требование третьим лицам? Да.

Между потребом и Банком по сути теже отношения: то же есть НО со стороны Банка. Отношения ИМУЩЕСТВЕННОГО характера (по поводу им-ва). Так что запрещает потребу передать свое ИМУЩЕСТВЕННОЕ право третьему лицу?

P.S. не открываются прикрепленные файлы, подскажите,что сделать?

Сообщение отредактировал Смотрящий: 20 December 2010 - 20:07

#1647

Отправлено 20 December 2010 - 20:14

Порядок универсального правоприемства никто никогда не отменял.Верно, но с оговорками. Например, наследникам принадлежат некоторые неимущественные права наследодателя. Но это так, к слову.

Дело в том, что это имущественное право вытекает именно из особой правосубъектности потребителя и доказывается на основе ЗоПП (ст.16), т.е. на основе личного неимущественного.Ошибка же по существу заключается в том, что передается именно ИМУЩЕСТВЕННОЕ право. Смотрите: Я занял у ФЛ 100 руб. под 5% в месяц (на месяц). Значит, через месяц я должен вернуть 105 руб. Но в силу каких-либо причин я вернул 110 руб. Т.е. займодавец получил от меня лишних 5 руб. Следовательно, он должен мне их вернуть на основании норм о НО. Верно? Имущественное ли это право? Да! Имеет ли ФЛ передать данное требование третьим лицам? Да.

Банку будет проще взыскать с вас всю сумму, поскольку вы этой особой правосубъектностью не обладаете.

Вот вам скопировал в ворлд, а вообще решение и постановление в Adobe Reader

Прикрепленные файлы

-

решение и пстановление СЗАСИФАС.doc 62.5К

141 скачиваний

решение и пстановление СЗАСИФАС.doc 62.5К

141 скачиваний

Сообщение отредактировал не сын юриста: 20 December 2010 - 20:32

#1648

Отправлено 20 December 2010 - 20:26

Кредит с датой выдачи июль 2006 г., ежемесячные комиссии за предоставление кредита.

На процесс банк заявляет о пропуске СИД (говорит срок 3 года, так что за пределами срока подлежит отклонению).

Я ссылаюсь на 208 ГК РФ и говорю, что СИД неприменимы, поскольку заявлено требование вкладчика к банку возврате вклада.

Банк кричит, что это не вклад, что я не вкладчик!

Я говорю, раз счет мне открыли, и списываете с него комиссии, соответственно требование к возврату вложенного в счет (кстати счет 40817).

Банк в ответ: не имеет принципиального значения, что открыт счет, договор вклада (депозита) это один случай, а кредитный договор – это совсем другой случай. Счета разные и природа правоотношений разные. Соответственно ст. 208 неприменима.

Судья отложила заседание, предложила мне уточнить свою позицию.

Что скажете, господа?

На процесс банк заявляет о пропуске СИД (говорит срок 3 года, так что за пределами срока подлежит отклонению).

Я ссылаюсь на 208 ГК РФ и говорю, что СИД неприменимы, поскольку заявлено требование вкладчика к банку возврате вклада.

Банк кричит, что это не вклад, что я не вкладчик!

Я говорю, раз счет мне открыли, и списываете с него комиссии, соответственно требование к возврату вложенного в счет (кстати счет 40817).

Банк в ответ: не имеет принципиального значения, что открыт счет, договор вклада (депозита) это один случай, а кредитный договор – это совсем другой случай. Счета разные и природа правоотношений разные. Соответственно ст. 208 неприменима.

Судья отложила заседание, предложила мне уточнить свою позицию.

Что скажете, господа?

#1649

Отправлено 20 December 2010 - 20:34

не сын юриста, какая разница,из чего вытекает это право? Важно, что а) оно ИМУЩЕСТВЕННОЕ и б) нет запрета на его передачу.Дело в том, что это имущественное право вытекает именно из особой правосубъектности потребителя и доказывается на основе ЗоПП (ст.16), т.е. на основе личного неимущественного.

Не понял... с какой стати банк будет вхыскивать с меня (ООО "Рога и копыта"), если последний банку НИЧЕГО не должен? Кроме того, именно к БАНКУ будет предъявлен иск.Банку будет проще взыскать с вас всю сумму, поскольку вы этой особой правосубъектностью не обладаете.

#1650

Отправлено 20 December 2010 - 21:06

Но самое главное - его еще нужно доказать... а доказывать вы сможете только на основании ЗоПП...какая разница,из чего вытекает это право? Важно, что а) оно ИМУЩЕСТВЕННОЕ и б) нет запрета на его передачу.

А при переходе прав, всеми правами уже обладаете вы как юрлицо. И у вас другая правосубъектность.

Почему банки пытаются продать долги ООО? Потому что в отношениях с ООО как цедентом, у потребителя уже другая правосубъектность.

Сообщение отредактировал не сын юриста: 20 December 2010 - 21:11

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных