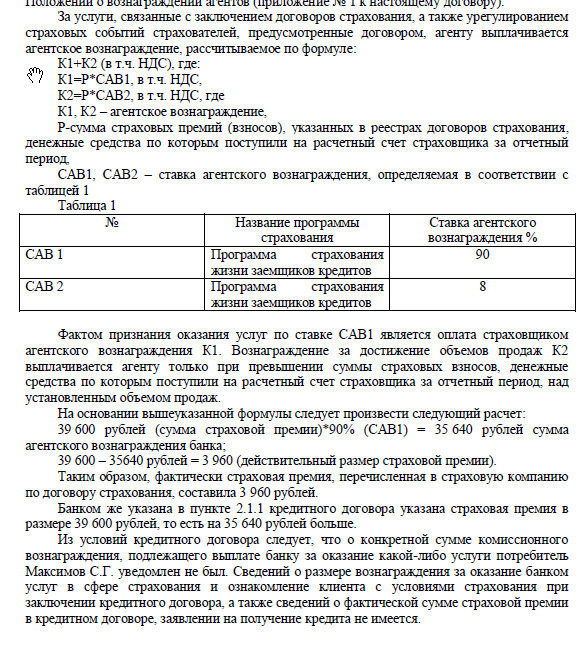

Полагаю, что Заемщик вправе отказаться от исполнения указанного договора в рамках ЗоЗПП, однако тут возникает вопрос о размере фактически понесенных затрат Банком и, соответственно, какая сумма должна быть возвращена потребителю.

Я пробую именно в этом направлении. По ст. 32 ЗоЗПП недавно совсем мне в полном объеме мировушка удовлетворила. Банк не сможет подтвердить свои понесённые расходы, потому что он тупо их все списывает. И правильнее здесь будет говорить о комплексе услуг, который включает в себя, для примера:

1. Ознакомление потребителя с условиями страхования

2. Сбор информации о потребителей

3. Включение потребителя в список застрахованных

4. Уведомление страховой о наступлении страхового случая

5. Сбор документов и передача их страховой для признания события страховым случаем.

Отдельно хочу обратить Ваше внимание на следующие обстоятельства:

1. Перечень услуг Банка по оказанию услуги по присоединению к программе страхования корреспондируется из раздела "Обязанности Страхователя" договора страхования, заключённого между Банком и Страховой кампанией. (У меня это были НБ Траст и Альфа-страхование, договор страхования могу из дела сфотографировать и представить).

2.Подключение к программе страхования не связано с услугой кредитования. Это два различных правоотношения.

3. Я не встречал условий в документах о том, что сумма страховой выплаты будет учитываться в счёт исполнения обязательств Заёмщика по кредитному договору. Это постоянно "как бы" подразумевается, "вроде бы" само собой, но условия в документах об этом нет, исходя из положений договора страхования это тоже не следует. Мне приходилось всегда "довольствоваться" устными заверениями представителей Банка, что в случае чего это именно так бы и рассматривалось.

4. Как правильно уже было озвучено выше, подключение к программе добровольного коллективного страхования осуществляется в интересах Банка, однако от себя замечу, что страхуются не риски Банка, потому что он в любом случае оставляет за собой право требования суммы кредита, а у Банка появляется возможность обогатиться в том случае, если произойдёт событие, имеющее признаки страхового случая...впрочем про эту "волчью услугу" я могу говорить очень долго, но пока что ничего лучше ст. 32 ЗоЗПП мне в голову не пришло, и пока что суды на основании её готовы удовлетворять исковые требования...пойду ещё думать