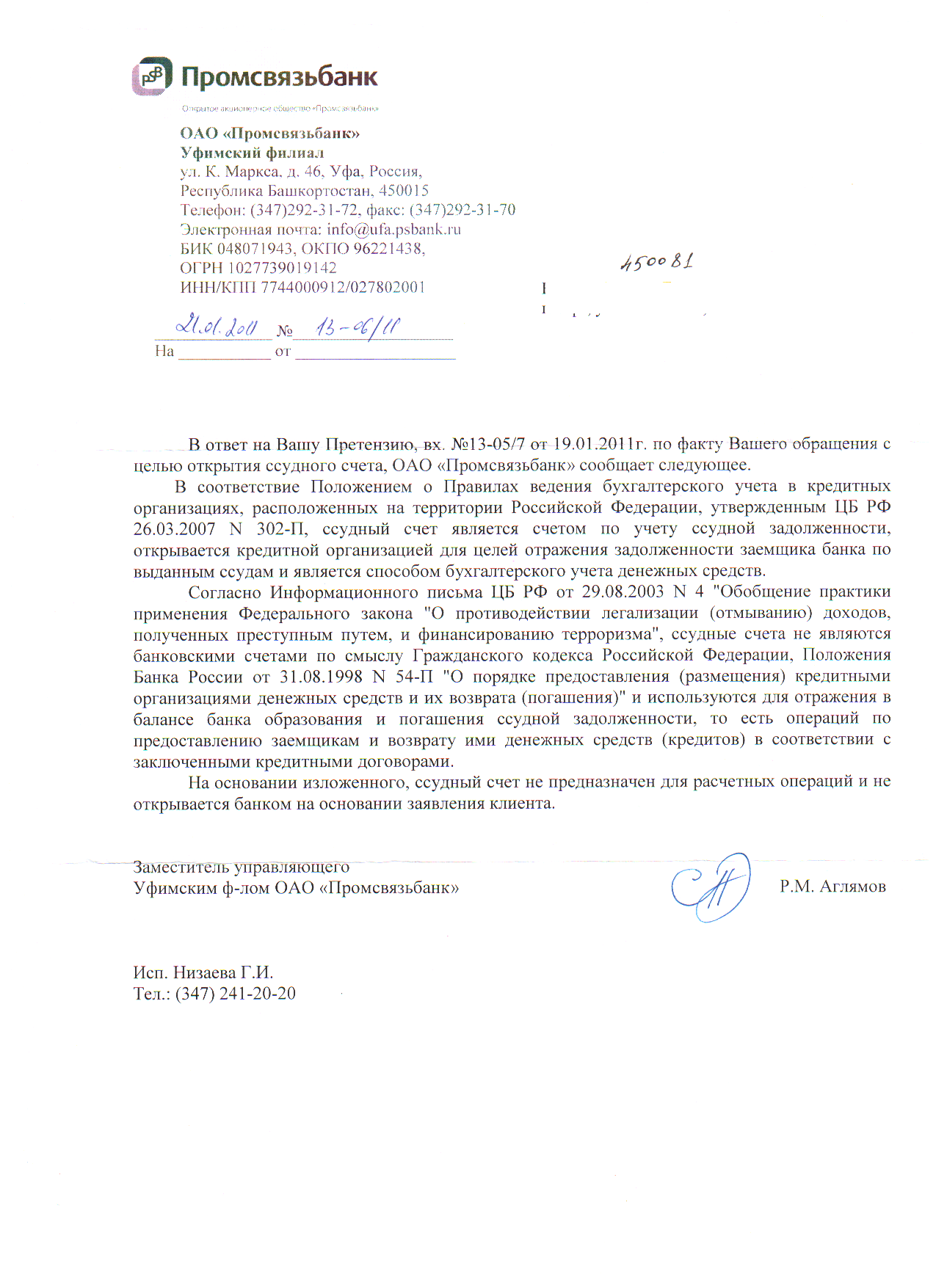

Повторюсь, практика сейчас складывается, что не за выдачу кредита, не за рассмотрение заявки с вас комиссию брать не могут, это факт, пусть я с этим не согласен по тем обстоятельствам, что описал выше и требование по комиссии обоснованно при условии, что вы вообще ничего про это не знали, да и не могли знать. Если вам выдали кредит меньше, берут за больше тогда вы правы на сто процентов! Запросите выписку по судному счету и выписку по текущему, вы все там увидите!

Но чтобы банк так ступил взяв втихушку денег я не верю.

Есть одно, но! нет ли у вас совершенно случайно комиссии за обналичивание счета?

|

|

||

|

|

|

|

Сообщений в теме: 4274

#2027

Отправлено 26 January 2011 - 00:47

Это с какого перепугу потреб будет платить на транзитные счета? Ладно, на 474 по учету процентов - это еще можно подумать, но все остальные - гуляйте братцы, только в судебном порядке. Порядок списания (штрафы, просроченные проценты и пр.) касается только счета. Нет счета - головная боль уходит от потреба к банку. Да и не выйдет ничего из этого - у банка прог таких нет. Он вообще без счета не сможет платежи по кредиту приниматьсчет банк закрыть обязан, если он 40817 или другой счет физического лица, но тогда вы сами себя лишите простого погашения и вынуждены будете вносить деньги на ссудный счет через кассу и на счет текущих процентов через кассу и на счет просроченных процентов через кассу и на счет для учета просроченной ссудной задолжености через кассу, зачем вам геморой закрывать счет 40817? даже если его закрыть обязательства по кредиту никуда не денутся и укаазнные счета вам никто не закроет, так как это счета внутрибанковские для учета, так и будете платить.

#2028

Отправлено 26 January 2011 - 00:52

Tinaris, полагаю что плата за обслуживание текущего счета правомерна, наверняка она до вас доводилась, при этом договор на счет это не кредитный договор, но вы можете создать и такую практику.

Если вы знали об этой плате почему-бы не пойти в другой банк? я вот взял минуя счет кредит в том же сбере два года назад, да с меня содрали комиссию за выдачу, но я с этим согласен, так как в период кризиса такую сумму с таким процентом которую я хотел я мог получить только там, был согласен и на комисси и на проценты, при этом я мог бы обойти три других банка и взять меньше суммы, но под процент без комиссий который бы превышал ставку сбера с учетом комиссии раза в два.

Если вы знали об этой плате почему-бы не пойти в другой банк? я вот взял минуя счет кредит в том же сбере два года назад, да с меня содрали комиссию за выдачу, но я с этим согласен, так как в период кризиса такую сумму с таким процентом которую я хотел я мог получить только там, был согласен и на комисси и на проценты, при этом я мог бы обойти три других банка и взять меньше суммы, но под процент без комиссий который бы превышал ставку сбера с учетом комиссии раза в два.

#2029

Отправлено 26 January 2011 - 00:53

Кстати, встречал сберовские выписки, он прекрасно учитывает кредит и проценты на 455-м ссудном. Это единственный (вроде еще Уралсиб) известный мне банк, который имеет древнюю прогу

#2030

Отправлено 26 January 2011 - 00:59

begemotch, а с чего вы вдруг вязли что с вас берут плату за транзитные счета? это доказано практикой, пусть назовем ссудный счет транзитный, что не совсем верно, практика сложилась этого делать нельзя! Вы можете защитить свои права в суде.

Вопрос только в том, что да, некоторые банки вуалируют эфективную процентную ставку, но все равно ее доводят до потреба иначе будут иметь дело не только с роспотребом, но и с ЦБ.

begemotch, я думаю, может ошибаюсь, дело не в проге, а в бухучете, на счет проше как клиенту, так и банку. При этом если взять кредит на счет, та же кредитная карточка, то его проще гасить. Мне вот с кредиткой удобно, защел и кинул в банкомате с кеш ином денег и не надо стоять в очереди.

Вопрос только в том, что да, некоторые банки вуалируют эфективную процентную ставку, но все равно ее доводят до потреба иначе будут иметь дело не только с роспотребом, но и с ЦБ.

begemotch, я думаю, может ошибаюсь, дело не в проге, а в бухучете, на счет проше как клиенту, так и банку. При этом если взять кредит на счет, та же кредитная карточка, то его проще гасить. Мне вот с кредиткой удобно, защел и кинул в банкомате с кеш ином денег и не надо стоять в очереди.

#2031

Отправлено 26 January 2011 - 01:01

Nubovshik , я разве утверждал где-то, что банк берет плату за транзитные счета? Мне, честно говоря, глубоко сиренева правота банков в каких-то вопросах, я все равно буду доказывать, что банк не прав. И доказываю Если банк 1000 заемщиков, то 1001-у я помогу отжевать у банка сверх положенного по закону. Ибо не фиг

Вчера платил в сбере, взяли комиссию 1.5 т.р. Промолчал, заплатил. Потом порылся в их тарифах, нашел схему, по которой комиссия составила бы 600 рублей. Спросил, почему не довели всю инфу. Написал претензию. Они хотели заработать на мне, пользуясь моим незнанием , теперь заработаю я на них

, теперь заработаю я на них

Если банк 1000 заемщиков, то 1001-у я помогу отжевать у банка сверх положенного по закону. Ибо не фиг Вчера платил в сбере, взяли комиссию 1.5 т.р. Промолчал, заплатил. Потом порылся в их тарифах, нашел схему, по которой комиссия составила бы 600 рублей. Спросил, почему не довели всю инфу. Написал претензию. Они хотели заработать на мне, пользуясь моим незнанием

, теперь заработаю я на них

Сообщение отредактировал begemotch: 26 January 2011 - 01:04

#2032

Отправлено 26 January 2011 - 01:04

begemotch, вам та да, а вот заемщик может воспрять от такой позиции, решить что он крут, не платить банку ОН ЖЕ КРУТ ВЕРНУЛ ТРИ РУБЛЯ, в итоге поподает в ОБКИ и врядли где возьмет потом кредит, а вы можете спокойно получить гонорар и брать кредиты, а он уже увы может и не смочь, везде вопрос морали, при этом он может действительно судится ради десяти тысяч с кредита в 200 000 рублей и выиграть дело, но как быть когда он захочет купить себе жилье?

Сообщение отредактировал Nubovshik: 26 January 2011 - 01:11

#2033

Отправлено 26 January 2011 - 01:13

Вот когда вся страна попадет в ОБКИ (МБКИ), вот тогда и наступит щасте для всех. Я не шучув итоге поподает в ОБКИ и врядли где возьмет потом кредит,

#2034

Отправлено 26 January 2011 - 01:16

begemotch, сщастья не будет, потому-что до тридцать человек еще ребенок, пусть и с дорогими игрушками(не в обиду сам себя отношу к ребенку, да и думаю повзрослею лет так к 35), он берет кредит на машину, на стриралку, на всякую хрень, может попасть по глупости на просрочку, но когда он станет взрослым, у него будут дети, он захочет себе дом или детям квартиру он не сможет взять кредит из-за ошибок молодости.

#2035

Отправлено 26 January 2011 - 01:32

Это будет счастливая ошибкаон не сможет взять кредит из-за ошибок молодости.

#2037

Отправлено 26 January 2011 - 02:38

Я знал о комиссии за обслуживание текущего счета в следующем виде:Tinaris, полагаю что плата за обслуживание текущего счета правомерна, наверняка она до вас доводилась, при этом договор на счет это не кредитный договор, но вы можете создать и такую практику.

Если вы знали об этой плате почему-бы не пойти в другой банк? я вот взял минуя счет кредит в том же сбере два года назад, да с меня содрали комиссию за выдачу, но я с этим согласен, так как в период кризиса такую сумму с таким процентом которую я хотел я мог получить только там, был согласен и на комисси и на проценты, при этом я мог бы обойти три других банка и взять меньше суммы, но под процент без комиссий который бы превышал ставку сбера с учетом комиссии раза в два.

"0,8% - рассчитывается от суммы кредита и взимается ежемесячно в составе очередного платежа"

Я полагал, что это проценты годовых, а банк взимал как проценты от выданного кредита.

В графике платежей это не разделено, а есть только общая сумма ежемесячного платежа. Поэтому на-вскидку высчитать и выделить комиссию трудно.

Много постов назад уже обсуждался этот вопрос: текущий счет к кредиту это п.2 ст.16 ЗоЗПП (навязанная услуга). Конечно это не комиссия за СС, но тоже недействительная сделка.

В ОБКИ пишется информация о погашении. Если есть судебное решение в пользу потреба, то информация в ОБКИ должна быть изменена. Поэтому за свои и за чужие права надо бороться. Волков бояться - волчиц не е-тьbegemotch, вам та да, а вот заемщик может воспрять от такой позиции, решить что он крут, не платить банку ОН ЖЕ КРУТ ВЕРНУЛ ТРИ РУБЛЯ, в итоге поподает в ОБКИ и врядли где возьмет потом кредит, а вы можете спокойно получить гонорар и брать кредиты, а он уже увы может и не смочь, везде вопрос морали, при этом он может действительно судится ради десяти тысяч с кредита в 200 000 рублей и выиграть дело, но как быть когда он захочет купить себе жилье?

#2039

Отправлено 26 January 2011 - 13:36

[hide post=100]Инфа к размышлению.

Сегодня набегал на район в Кирове, успел зацепить на поболтать председателя.

Действительно, было указание "сверху" отказывать во взыскании комиссии по ссуднику.

Практики новой отказной пока не видел, основания отказов (даже предварительные) сообщить не могу [/hide]

[/hide]

Сегодня набегал на район в Кирове, успел зацепить на поболтать председателя.

Действительно, было указание "сверху" отказывать во взыскании комиссии по ссуднику.

Практики новой отказной пока не видел, основания отказов (даже предварительные) сообщить не могу

[/hide]

Сообщение отредактировал Bessomemy4o: 26 January 2011 - 13:38

#2040

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 26 January 2011 - 14:41

Bessomemy4o прекрасная новость. тут обратился заемщик рен капа кредит получил по телефону путем активации карты, хотят вернуть комиссии, но что характерно читаю все документы к карте, писулька отправленна заказным заемщику и не вижу там процентной ставки и срока возврата, кроме того напрямую написано "отсутствует комиссия за обслуживание кредита"(она естественно есть)  , уважамые как считаете кредит не заключен?

, уважамые как считаете кредит не заключен?

, уважамые как считаете кредит не заключен?

#2041

Отправлено 26 January 2011 - 14:57

Привет всем! Сегодня суд отказал мне в применении последствий ничтожной сделки. правильно RedHat писал было совещание у судей, на котором сказали Кировской области не выделяться, как можно больше отказывать во взыскании комиссий, судья прямо мне сказала, что практика поменялась в декабре

#2043

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 26 January 2011 - 15:17

ну что теперь как я понимаю только РПН как единственная надежда справиться ли он с таким потоком жалоб?сказали Кировской области не выделяться, как можно больше отказывать во взыскании комиссий, судья прямо мне сказала, что практика поменялась в декабре

Ред по поводу переуступки что нибудь сделали?

#2044

Отправлено 26 January 2011 - 16:38

С помощью этого сайта написал и подал исковое о признании условий договора недействительными, применении последствий недействительности в виде взыскания убытков, процентов за пользование чужими средствами и компенсации морального вреда, к которому приложил расчёт суммы процентов за пользование чужими денежными средствами, но суд вернул исковое, сославшись на то, что расчёт никем не подписан. Подскажите, кем он должен быть подписан и как правильно оформлен?

#2045

Отправлено 26 January 2011 - 17:15

У меня в исковом есть расчет, подписывает лицо подписавшее исковоеПодскажите, кем он должен быть подписан и как правильно оформлен?

#2046

Отправлено 26 January 2011 - 17:30

Здравствуйте, помогите кто сможет. Хочу обратиться в суд для взыскания комиссии за ведение ссудного счета, сумма около 75 000 рублей, Банк - ООО "Русфинанс Банк". Почитал этот форум, нормативку и практику нашего городского суда, которая, меня не порадовала, у нас эту сделку признают оспоримой, то есть СИД - 1 год, с момента заключения, а прошло уже чуть больше 2 лет. Сам вопрос, если кто может, подскажите аргументы для признания сделки ничтожной или какой-нибудь образчик, если есть.

P.S. форум читал долго, но того что ищу - не нашёл. Помогите кто чем может, плиз. Решение - прикладываю.

У меня сейчас такая же проблема, я кое что разработал и хощу поделиться мнением. Но я еще в суд не подавал.

Итак, а почему собственно в данном случае сделка оспоримая? Я считаю, что в данном случае "часть сделки" а именно п.3.1. (В моем случае он в договоре сформулирован так: Коедитор открывает Заемщику ссудный счет №....... За обслуживание ссудного счета Заемщик уплачивает Кредитору единовременный платеж (тариф) в размере .... рублей)

ничтожны в силу статей 168, п.1 статьи 170 по следующим основаниям:

Ничтожность в силу Закона- по предоставлению кредита у Банка нет установленного Законом обязательства открывать Заемщику ссудный счет. Предметом кредитного договора, является обязанность предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. В статьях 819-821 ГК РФ регулирует банковский кредит. Рассмотрим ситуацию далее, а применима ли в данном случае глава 45 ГК РФ о банковском счете. В соответствии с п.1 статьи 845 ГК РФ По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Несомненно, то что в нашем случае нет вариантов типа выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм. С другой стороны может данные правоотношения регулируются главой 44 ГК РФ о банковском вкладе в соответствии с п.1 статьи 834 ГК РФ. По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором, но и в этом случае правоотношения под эту норму не попадают. В соответствии с частью 1 стаьи 36 ФЗ "О банках и банковской деятельности" Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Но ни Вы ни Я не собираемся и не собирались хранить свои сбережения на ссудном счете. Что такое ссудный счет и для чего он нужен, достаточно хорошо проанализировал Высший арбитражный суд. А в нашем случае он не попадает, да и не может попасть в предмет кредитного договора в так как силу ГК РФ, кредит, банковский вклад и банковский счет различные виды договоров, которым соответствуют определенные статьей 5 Федерального закона "О банках и банковской деятельности" банковские операции. Это о ничтожности в силу Закона, а сейчас плавно переходим к обоснованию мнимости сделки. в соответствии с п.1 стаьи 170 Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна. В нашем случае если рассматривать данный п.3.1 договора как вклад, то у Заемщика не возникает никаких правовых последствий для данного вида договоров, то есть нельзя ни хранить ни получать доход. Если рассмотреть его с точки зрения правового регулирования банковского счета, то в нашем случае невозможно Банком выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Таким образом налицо все критерии несоответствии сделки Закону и ее мнимость, - в силу которой часть сделки ничтожна. Хотя справедливости ради надо упомянуть статью 178 ГК РФ вследствии заблуждения отностительно природы сделки, что в нашем случае тоже возможно. К примеру я был введен в заблуждение банком по поводу необходимости открыть банковский счет при получении кредита, но данном случае сделка оспорима -то есть ИД - 1 год.

Здравствуйте, помогите кто сможет. Хочу обратиться в суд для взыскания комиссии за ведение ссудного счета, сумма около 75 000 рублей, Банк - ООО "Русфинанс Банк". Почитал этот форум, нормативку и практику нашего городского суда, которая, меня не порадовала, у нас эту сделку признают оспоримой, то есть СИД - 1 год, с момента заключения, а прошло уже чуть больше 2 лет. Сам вопрос, если кто может, подскажите аргументы для признания сделки ничтожной или какой-нибудь образчик, если есть.

P.S. форум читал долго, но того что ищу - не нашёл. Помогите кто чем может, плиз. Решение - прикладываю.

У меня сейчас такая же проблема, я кое что разработал и хощу поделиться мнением. Но я еще в суд не подавал.

Итак, а почему собственно в данном случае сделка оспоримая? Я считаю, что в данном случае "часть сделки" а именно п.3.1. (В моем случае он в договоре сформулирован так: Коедитор открывает Заемщику ссудный счет №....... За обслуживание ссудного счета Заемщик уплачивает Кредитору единовременный платеж (тариф) в размере .... рублей)

ничтожны в силу статей 168, п.1 статьи 170 по следующим основаниям:

Ничтожность в силу Закона- по предоставлению кредита у Банка нет установленного Законом обязательства открывать Заемщику ссудный счет. Предметом кредитного договора, является обязанность предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. В статьях 819-821 ГК РФ регулирует банковский кредит. Рассмотрим ситуацию далее, а применима ли в данном случае глава 45 ГК РФ о банковском счете в соответствии с п.1 статьи 845 ГК РФ 1. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Несомненно, то что в нашем случае вариантов типа выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм невозможно. С другой стороны может данные правоотношения регулируются главой 44 ГК РФ о банковском вкладе в соответствии с п.1 статьи 834 ГК РФ По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором, но и в этом случае правоотношения по эту норму не попадают. В соответствии с частью 1 стаьи 36 ФЗ "О банках и банковской деятельности" Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Но ни Вы ни Я не собираемся и не собирались хранить свои сбережения на ссудном счете. Что такое ссудный счет и для чего достаточно хорошо проанализировал Высший арбитражный суд. А в нашем случае он не попадает, да и не может попасть в предмет кредитного договора в так как силу ГК РФ, кредит, банковский вклад и банковский счет различные виды договоров, которым соответствуют определенные Федеральным законом "О банках и банковской деятельности" статья 5 банковские операции. Это о ничтожности в силу Закона, а сейчас плавно переходим к обоснованию мнимости сделки. в соответствии с п.1 стаьи 170 Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна. В нашем случае если рассматривать данный п.3.1 договора как вклад, то у Заемщика не возникает никаких правовых последствий для данного вида договоров, то есть нельзя ни хранить ни получать доход. Если рассмотреть его с точки зрения правового регулирования банковского счета, то в нашем случае невозможно Банком выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Таким образом налицо все критерии несоответствии сделки Закону и ее мнимость, - в силу которой часть сделки ничтожна. Хотя справедливости ради надо упомянуть статью 178 ГК РФ вследствии заблуждения отностительно природы сделки, что в нашем случае тоже возможно. К примеру я был введен в заблуждение банком по поводу необходимости открыть банковский счет при получении кредита, но данном случае сделка оспорима -то есть ИД - 1 год.

Сообщение отредактировал щкув: 26 January 2011 - 17:28

#2047

Отправлено 26 January 2011 - 19:04

кредитный договор с Уралсибом. в договоре прописано: заемщик уплачивает банку комиссию за оказание ФИНАНСОВЫХ УСЛУГ ПО ПРЕДОСТАВЛЕНИЮ КРЕДИТА. можно ли вернуть деньги с такой формулировкой?

#2048

SmaLL Chief

-

- Partner

- 2749 сообщений

"Давай им там, Нина Павловна, давай... " O. Егорова МГ

Отправлено 26 January 2011 - 19:13

Егорова Екатерина, можно.

Exiv,

щкув, поток мыслей захлестнул, об чем это вы.

Exiv,

поздравляю вы читали не тот форум потому как здесь 100500 раз говорили что не надо этого делать(я о недействительности сделки)С помощью этого сайта написал и подал исковое о признании условий договора недействительными

щкув, поток мыслей захлестнул, об чем это вы.

#2049

Отправлено 26 January 2011 - 19:24

специально для жителей Кировской области. Сначала делаем, как в приложенном скане, потом идем в суд.

Прикрепленные изображения

#2050

Отправлено 26 January 2011 - 19:41

begemotch Ну,  ма-ла-дц-а!

ма-ла-дц-а!

Товарищи из Кирова объединяйтесь! У меня Росбанк , готов сходить вместе в банк будем просить открыть ссудный счет

ма-ла-дц-а!Товарищи из Кирова объединяйтесь! У меня Росбанк , готов сходить вместе в банк будем просить открыть ссудный счет

Екатерина, посмотрите сайт RedHata, http://bp-k.ucoz.ru/...gi_quot/1-1-0-2, там есть решения в них есть все формулировкиПродажная шкура, а есть какие то особенности написания иска при такой формулировке?

Сообщение отредактировал Alex_79: 26 January 2011 - 19:39

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных