В ноябре 2010 года, мною был подан иск к Сбербанку о взыскании незаконно удержанной комиссии за открытие ссудного счета в сумме 8800 рублей+ % за пользование + возмещение морального вреда, итого на сумму около 13 тыс рублей.

В декабре 2010 года банк выступил с предложением заключить мировое соглашение, согласно которому обязался выплатить мне 9500 рублей.

Я согласился на условия мирового соглашения и банк выплатил мне указанную сумму денежных средств.

01.02.2011 года мне Сбер прислал уведомление о необходимости уплатить НДФЛ, в связи с полученным ДОХОДОМпо мировому соглашению.

В связи с чем у меня возникли вопросы:

1. Я брал кредит на сумму 220 000 рублей под 17 % годовых. Банк при выдаче денег, взыскал с меня комиссию в сумме 8800 рублей. При этом указанная сумма денежных средств в последствии оказалась незаконно с меня взыскана, с чем банк потенциально согласился заключив со мной мировое соглашение.

Кредит был мной взят в 2008 году на срок 5 лет. В настоящее время я осуществлю погашение кредита. Т.е. уплачиваю проценты со всей суммы оставшейся задолженности и плачу по основному долгу.

Является ли выплата денежных средств по мировому соглашению в данном случае доходом?

2. Обязан ли я уплатить НДФЛ?

P.S. О позиции МинФина при заключении мирового соглашения по трудовым спорам мне известно.

|

|

||

|

|

||

Сообщений в теме: 58

#4

Отправлено 01 February 2011 - 22:48

Умом я это понимаю, вот только ломаю голову над НК, где бы этому подтверждение найти.

По сути считаю, что возвращенные мною денежные средства это не доход, а сумма денежных средств переданная мне банком во исполнение кредитного договора.

По сути считаю, что возвращенные мною денежные средства это не доход, а сумма денежных средств переданная мне банком во исполнение кредитного договора.

#5

Отправлено 01 February 2011 - 23:05

Спасибо, обнадежили!нет в обоих случаях

Но хотелось бы увидеть более развернутый ответ. Потому как согласно НК РФ вырисовывается такая картина. По ст. 208 НК, к доходам относятся, в т.ч., "иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ" (п.1, пп.10). По ст. 210 НК, "при определении налоговой базы учитываются все доходы н/п, полученные как в денежной, так и в натуральной форме" (п.1). Ст. 217 НК не относит полученную по мировому соглашению выплату к доходу, не подлежащему налогообложению.. Получается, должно облагаться НДФЛ? Буду только рад, если поправите

Или тут отсутствие экономической выгоды, которая и определяет доход, согласно ст. 41 НК?

#6

Отправлено 01 February 2011 - 23:41

Вообще надо смотреть на условия мирового соглашения, но в общем случае (если бы иск был удовлетворен) эти 9 500 представляют собой возвращаемую сумму денежных средств, которые вы уплатили банку в отсутствие законных оснований, а не доход, полученный от услуг банка. Возврат этой суммы - приведение сторон в первоначальное состояние, т.е. корректировка ранее произведенных расходов.

Сообщение отредактировал Filaret: 01 February 2011 - 23:43

#7

Отправлено 02 February 2011 - 00:35

Вы попали в точку. В принципе, можно закрывать тему.Или тут отсутствие экономической выгоды, которая и определяет доход, согласно ст. 41 НК?

#8

Отправлено 02 February 2011 - 08:17

Уважаемые форумчане!

Подали в суд на Сбербанк, чтобы те вернули сумму за обслуживание ссудного счета, которую они берут при выдаче кредита. В суде было доказано, что данный сбор является незаконным и соответственно вернуть ее истцу.

Подскажите, пожалуйста, облагаются ли налогом такой доход?

Подали в суд на Сбербанк, чтобы те вернули сумму за обслуживание ссудного счета, которую они берут при выдаче кредита. В суде было доказано, что данный сбор является незаконным и соответственно вернуть ее истцу.

Подскажите, пожалуйста, облагаются ли налогом такой доход?

#9

Отправлено 02 February 2011 - 13:37

надо читать мировое соглашение для начала...

если в соглашении имеет место разбивка сумм , например в виде:

- 8800 возврат суммы комиссии

- 200 рублей неустойка

- 500 моральный вред, то следует обсуждать каждую сумму .

Позиция налорга по возврату и по моральному вреду определена , вот она :

Вопрос: Организация согласно мировому соглашению удовлетворила требования физического лица по устранению недостатков приобретенного товара и возмещению морального вреда. Является ли полученная физическим лицом сумма доходом, подлежащим налогообложению НДФЛ?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 6 мая 2010 г. N 20-14/3/047952@

Согласно статье 15 Закона РФ от 07.02.92 N 2300-1 "О защите прав потребителей" моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

В пункте 1 статьи 1064 ГК РФ установлено, что вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред.

Обязанность возмещения морального вреда и его размер в соответствии с положениями статей 151 и 1101 ГК РФ определяются судом.

На основании пункта 1 статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Согласно статье 41 НК РФ доходом физических лиц признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и в отношении доходов физических лиц определяемая в соответствии с главой 23 НК РФ.

Не подлежат налогообложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством России). Об этом сказано в пункте 3 статьи 217 НК РФ.

Таким образом, выплата за причинение материального и морального вреда покупателю - физическому лицу, а также за устранение недостатка приобретенного товара, произведенная торговой организацией по решению суда, признается компенсацией, установленной законодательством Российской Федерации, подпадает под действие пункта 3 статьи 217 Налогового кодекса РФ и не подлежит налогообложению НДФЛ.

Следовательно, налогоплательщик при получении такого дохода не обязан представлять налоговую декларацию в налоговый орган по месту жительства.

Вместе с тем, если возмещение морального вреда осуществляется не на основании судебного решения, данные выплаты не признаются в качестве компенсационных выплат, установленных законодательством Российской Федерации, не подпадают под действие пункта 3 статьи 217 НК РФ и подлежат налогообложению в установленном порядке.

Заместитель

руководителя Управления

советник государственной

гражданской службы 1-го класса

О.М. Спицына

Далее позиция Минфина по неустойке....

Вопрос: Физлицо, являющееся участником долевого строительства, обратилось в суд с иском к организации-застройщику согласно Федеральным законам от 30.12.2004 N 214-ФЗ и от 07.02.1992 N 2300-1 о взыскании суммы неустойки, арендной платы за пользование парковочным местом, а также компенсации морального вреда.

Решением суда иск удовлетворен частично, в пользу истца взысканы сумма неустойки, компенсация морального вреда, расходы на оплату услуг представителя и стоимость произведенной арендной платы.

Решение суда вступило в законную силу.

1. Каков порядок уплаты НДФЛ с взысканных в пользу истца на основании решения суда сумм неустойки и расходов на оплату услуг представителя? 2. Каков порядок налогообложения НДФЛ сумм возмещения морального вреда?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 10 июня 2010 г. N 03-04-06/10-21

Департамент налоговой и таможенно-тарифной политики рассмотрел запрос по вопросу обложения налогом на доходы физических лиц выплат, осуществляемых организацией в пользу физических лиц на основании решения суда, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

1. О порядке налогообложения налогом на доходы физических лиц сумм неустойки и расходов на оплату услуг представителя, оплаченных организацией по решению суда.

Статьей 330 Гражданского кодекса Российской Федерации установлено, что неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Согласно п. 1 ст. 210 Кодекса при исчислении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 Кодекса.

При этом в соответствии со ст. 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении доходов физических лиц соответствии с главой "Налог на доходы физических лиц" Кодекса.

Неустойка за ненадлежащее исполнение условий договора отвечает всем вышеперечисленным признакам экономической выгоды и, следовательно, является доходом физического лица.

Перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц, установленный ст. 217 Кодекса, является исчерпывающим. При этом доход в виде неустойки в вышеуказанном перечне не поименован.

Таким образом, сумма неустойки, выплаченная физическому лицу за ненадлежащее исполнение условий договора, является его доходом, подлежащим налогообложению налогом на доходы физических лиц.

Что касается налогообложения налогом на доходы физических лиц возмещенных организацией по решению суда расходов физического лица по оплате услуг адвоката, то необходимо учитывать следующее. Согласно п. 1 ст. 100 Гражданского процессуального кодекса Российской Федерации стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Пунктом 3 ст. 217 Кодекса установлен исчерпывающий перечень компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, не подлежащих налогообложению налогом на доходы физических лиц.

Выплаты, производимые организацией в качестве возмещения понесенных физическим лицом расходов на оплату услуг представителя, не включены в вышеуказанный перечень, и, следовательно, они подлежат налогообложению налогом на доходы физических лиц в общеустановленном порядке.

В соответствии с п. 1 ст. 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц в соответствующий бюджет.

В соответствии с п. 4 ст. 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам.

Особенностей выполнения налоговым агентом своих обязанностей при выплате налогоплательщику дохода по решению суда Кодексом не установлено.

Должнику-организации в соответствии с гражданским процессуальным законодательством предоставлено право на стадии рассмотрения гражданского дела о взыскании с организации-работодателя (ответчика) суммы доходов обратить внимание суда на необходимость определения задолженности, подлежащей взысканию, с учетом требований налогового законодательства Российской Федерации.

При реализации ответчиком указанного права судом в резолютивной части решения будет указана сумма дохода, подлежащая взысканию в пользу работника, и сумма, которую необходимо удержать в качестве налога и перечислить в бюджетную систему Российской Федерации.

Однако, если при вынесении решения суды не производят разделения сумм, причитающихся работнику и подлежащих удержанию с работника, организация - налоговый агент, по нашему мнению, не имеет возможности удержать у налогоплательщика налог на доходы физических лиц. При этом налоговый агент обязан в соответствии с п. 5 ст. 226 Кодекса не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог на доходы физических лиц и сумме налога.

2. О порядке налогообложения налогом на доходы физических лиц сумм возмещения морального вреда.

В соответствии с п. 3 ст. 217 Кодекса не подлежат налогообложению налогом на доходы физических лиц все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Согласно ст. 151 Гражданского кодекса Российской Федерации, если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

При этом в ст. 15 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" установлено, что моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Из вышеизложенного следует, что выплаченная по решению суда сумма возмещения морального вреда, причиненного физическому лицу, является компенсационной выплатой, предусмотренной п. 3 ст. 217 Кодекса, и не подлежит налогообложению налогом на доходы физических лиц.

Ответ на вопрос о налогообложении налогом на доходы физических лиц выплаченных в пользу физического лица по решению суда сумм арендной платы будет дан дополнительно.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

10.06.2010

Итог следующий (по мнению налоргов и минфина)-

- 8800 возврат суммы комиссии не будет облагаться

- 200 рублей неустойка возникает НДФЛ

- 500 моральный вред возникает НДФЛ.

если в соглашении имеет место разбивка сумм , например в виде:

- 8800 возврат суммы комиссии

- 200 рублей неустойка

- 500 моральный вред, то следует обсуждать каждую сумму .

Позиция налорга по возврату и по моральному вреду определена , вот она :

Вопрос: Организация согласно мировому соглашению удовлетворила требования физического лица по устранению недостатков приобретенного товара и возмещению морального вреда. Является ли полученная физическим лицом сумма доходом, подлежащим налогообложению НДФЛ?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 6 мая 2010 г. N 20-14/3/047952@

Согласно статье 15 Закона РФ от 07.02.92 N 2300-1 "О защите прав потребителей" моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

В пункте 1 статьи 1064 ГК РФ установлено, что вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред.

Обязанность возмещения морального вреда и его размер в соответствии с положениями статей 151 и 1101 ГК РФ определяются судом.

На основании пункта 1 статьи 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Согласно статье 41 НК РФ доходом физических лиц признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и в отношении доходов физических лиц определяемая в соответствии с главой 23 НК РФ.

Не подлежат налогообложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством России). Об этом сказано в пункте 3 статьи 217 НК РФ.

Таким образом, выплата за причинение материального и морального вреда покупателю - физическому лицу, а также за устранение недостатка приобретенного товара, произведенная торговой организацией по решению суда, признается компенсацией, установленной законодательством Российской Федерации, подпадает под действие пункта 3 статьи 217 Налогового кодекса РФ и не подлежит налогообложению НДФЛ.

Следовательно, налогоплательщик при получении такого дохода не обязан представлять налоговую декларацию в налоговый орган по месту жительства.

Вместе с тем, если возмещение морального вреда осуществляется не на основании судебного решения, данные выплаты не признаются в качестве компенсационных выплат, установленных законодательством Российской Федерации, не подпадают под действие пункта 3 статьи 217 НК РФ и подлежат налогообложению в установленном порядке.

Заместитель

руководителя Управления

советник государственной

гражданской службы 1-го класса

О.М. Спицына

Далее позиция Минфина по неустойке....

Вопрос: Физлицо, являющееся участником долевого строительства, обратилось в суд с иском к организации-застройщику согласно Федеральным законам от 30.12.2004 N 214-ФЗ и от 07.02.1992 N 2300-1 о взыскании суммы неустойки, арендной платы за пользование парковочным местом, а также компенсации морального вреда.

Решением суда иск удовлетворен частично, в пользу истца взысканы сумма неустойки, компенсация морального вреда, расходы на оплату услуг представителя и стоимость произведенной арендной платы.

Решение суда вступило в законную силу.

1. Каков порядок уплаты НДФЛ с взысканных в пользу истца на основании решения суда сумм неустойки и расходов на оплату услуг представителя? 2. Каков порядок налогообложения НДФЛ сумм возмещения морального вреда?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 10 июня 2010 г. N 03-04-06/10-21

Департамент налоговой и таможенно-тарифной политики рассмотрел запрос по вопросу обложения налогом на доходы физических лиц выплат, осуществляемых организацией в пользу физических лиц на основании решения суда, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

1. О порядке налогообложения налогом на доходы физических лиц сумм неустойки и расходов на оплату услуг представителя, оплаченных организацией по решению суда.

Статьей 330 Гражданского кодекса Российской Федерации установлено, что неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Согласно п. 1 ст. 210 Кодекса при исчислении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 Кодекса.

При этом в соответствии со ст. 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении доходов физических лиц соответствии с главой "Налог на доходы физических лиц" Кодекса.

Неустойка за ненадлежащее исполнение условий договора отвечает всем вышеперечисленным признакам экономической выгоды и, следовательно, является доходом физического лица.

Перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц, установленный ст. 217 Кодекса, является исчерпывающим. При этом доход в виде неустойки в вышеуказанном перечне не поименован.

Таким образом, сумма неустойки, выплаченная физическому лицу за ненадлежащее исполнение условий договора, является его доходом, подлежащим налогообложению налогом на доходы физических лиц.

Что касается налогообложения налогом на доходы физических лиц возмещенных организацией по решению суда расходов физического лица по оплате услуг адвоката, то необходимо учитывать следующее. Согласно п. 1 ст. 100 Гражданского процессуального кодекса Российской Федерации стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Пунктом 3 ст. 217 Кодекса установлен исчерпывающий перечень компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, не подлежащих налогообложению налогом на доходы физических лиц.

Выплаты, производимые организацией в качестве возмещения понесенных физическим лицом расходов на оплату услуг представителя, не включены в вышеуказанный перечень, и, следовательно, они подлежат налогообложению налогом на доходы физических лиц в общеустановленном порядке.

В соответствии с п. 1 ст. 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц в соответствующий бюджет.

В соответствии с п. 4 ст. 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам.

Особенностей выполнения налоговым агентом своих обязанностей при выплате налогоплательщику дохода по решению суда Кодексом не установлено.

Должнику-организации в соответствии с гражданским процессуальным законодательством предоставлено право на стадии рассмотрения гражданского дела о взыскании с организации-работодателя (ответчика) суммы доходов обратить внимание суда на необходимость определения задолженности, подлежащей взысканию, с учетом требований налогового законодательства Российской Федерации.

При реализации ответчиком указанного права судом в резолютивной части решения будет указана сумма дохода, подлежащая взысканию в пользу работника, и сумма, которую необходимо удержать в качестве налога и перечислить в бюджетную систему Российской Федерации.

Однако, если при вынесении решения суды не производят разделения сумм, причитающихся работнику и подлежащих удержанию с работника, организация - налоговый агент, по нашему мнению, не имеет возможности удержать у налогоплательщика налог на доходы физических лиц. При этом налоговый агент обязан в соответствии с п. 5 ст. 226 Кодекса не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог на доходы физических лиц и сумме налога.

2. О порядке налогообложения налогом на доходы физических лиц сумм возмещения морального вреда.

В соответствии с п. 3 ст. 217 Кодекса не подлежат налогообложению налогом на доходы физических лиц все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Согласно ст. 151 Гражданского кодекса Российской Федерации, если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

При этом в ст. 15 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" установлено, что моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Из вышеизложенного следует, что выплаченная по решению суда сумма возмещения морального вреда, причиненного физическому лицу, является компенсационной выплатой, предусмотренной п. 3 ст. 217 Кодекса, и не подлежит налогообложению налогом на доходы физических лиц.

Ответ на вопрос о налогообложении налогом на доходы физических лиц выплаченных в пользу физического лица по решению суда сумм арендной платы будет дан дополнительно.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

10.06.2010

Итог следующий (по мнению налоргов и минфина)-

- 8800 возврат суммы комиссии не будет облагаться

- 200 рублей неустойка возникает НДФЛ

- 500 моральный вред возникает НДФЛ.

#10

Отправлено 02 February 2011 - 13:57

01.02.2011 года мне Сбер прислал уведомление о необходимости уплатить НДФЛ, в связи с полученным ДОХОДОМпо мировому соглашению.

кстати.какой банк хороший. прислал уведомление.

я бы сейчас обратился к ним и попросил справочку о доходах по форме НДФЛ-2. посмотреть, что они там наваяли.

так как налорги они простые исполнители и суть проблемы им не ясна.

Да и иск против сбербанка подавать будет проще. Просто практика попадалась - там пытались признать действия налогового агента по передаче налога на взыскание в налоговый орган неправомерным.

Готовы еще к одному суду со Сбером?!

#12

Отправлено 02 February 2011 - 20:09

Но ведь сумма, полученная по мировому соглашению, больше, чем сумма ранее оплаченной комиссии, а значит экономическая выгода, если ее определять как реальное приращение имущества - есть?Вы попали в точку. В принципе, можно закрывать тему.Или тут отсутствие экономической выгоды, которая и определяет доход, согласно ст. 41 НК?

Сообщение отредактировал Room108: 02 February 2011 - 20:10

#14

Отправлено 02 February 2011 - 20:25

надо читать мировое соглашение для начала...

если в соглашении имеет место разбивка сумм , например в виде:

- 8800 возврат суммы комиссии

- 200 рублей неустойка

- 500 моральный вред, то следует обсуждать каждую сумму .

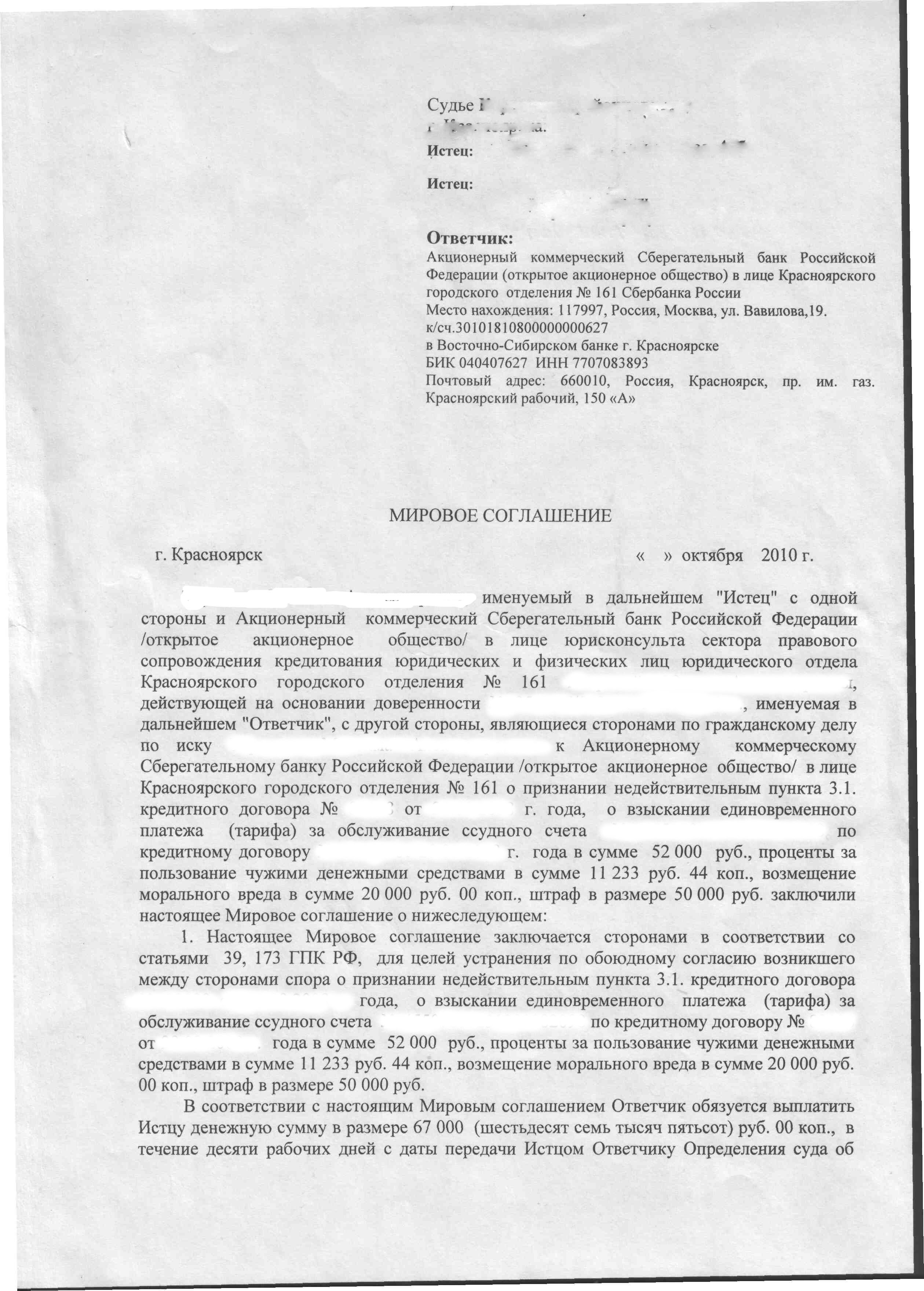

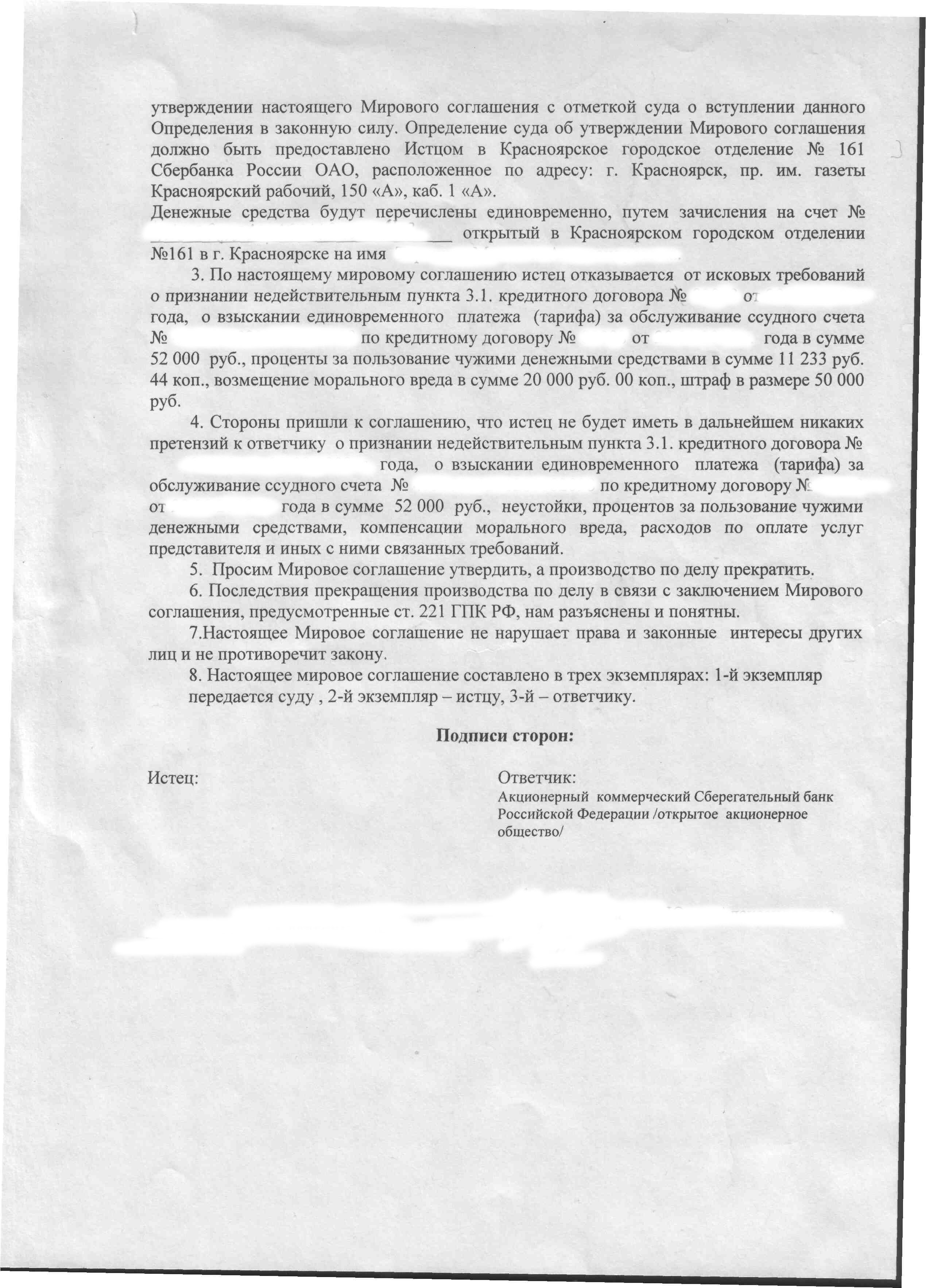

В соглашении сказано так: в соответствии с настоящим мировым соглашением, Ответчик обязуется выплатить Истцу денежную сумму в размере 67000р., а Истец отказывается от исковых требований о взыскании комиссии за обслуживание ссудного счета в сумме 52000р., неустойки, процентов за пользование чужими денежными средствами, компенсации морального вреда и иных с ними связанных требований. Таким образом, разбивка этих 67000р., перечисленных мне по Определению суда об утверждении Мирового соглашения, на саму сумму комиссии, %, неустойку, моралку - не производится...

#15

Отправлено 02 February 2011 - 21:17

Уточню по суммам.

Сумма иска составляла: 128473,44р., в том числе:

- Комиссия за обслуживание ссудного счета - 52000р.

- Проценты за пользование чужими денежными средствами - 11233,44р.

- Неустойка за нарушение сроков удовлетворения требований потребителя - 45240р.

- Моральный вред - 20000р.

По Мировому мне выплатили денежную сумму в размере 67000р. (в тексте мирового не раскрывается, из чего она складывается), а я отказался от всех заявленных исковых требований.

Мировое - выложил.

Сумма иска составляла: 128473,44р., в том числе:

- Комиссия за обслуживание ссудного счета - 52000р.

- Проценты за пользование чужими денежными средствами - 11233,44р.

- Неустойка за нарушение сроков удовлетворения требований потребителя - 45240р.

- Моральный вред - 20000р.

По Мировому мне выплатили денежную сумму в размере 67000р. (в тексте мирового не раскрывается, из чего она складывается), а я отказался от всех заявленных исковых требований.

Мировое - выложил.

Прикрепленные изображения

#16

Отправлено 02 February 2011 - 21:46

Еще один иск?кстати.какой банк хороший. прислал уведомление.

я бы сейчас обратился к ним и попросил справочку о доходах по форме НДФЛ-2. посмотреть, что они там наваяли.

так как налорги они простые исполнители и суть проблемы им не ясна.

Да и иск против сбербанка подавать будет проще. Просто практика попадалась - там пытались признать действия налогового агента по передаче налога на взыскание в налоговый орган неправомерным.

Готовы еще к одному суду со Сбером?!

Легко!

Пока правда оснований до конца не вижу.

А про 2ндфл они в тексте письма упоминали, мол приходите - получите.

Если для общего дела, то в принципе могу пойти, попросить.

Единственное смущает, уведомление от банка ни одним должностным лицом не подписано.

А вот 2ндфл наверняка будет подписано...

Я вот в налогах не особо разбираюсь, но что то мне подсказывает, что сбер как-то не так провел свои расходы по мировому соглашению, в связи с чем и шлет "письма счастья".

Кстати, как интересно. Подобное творит только Красноярское городское отделение, из других регионов пока молчок...

Видя тамошних юристов - вчерашних студентов, возможно даже юрфака, смешно становится.

Сообщение отредактировал sibiryk: 02 February 2011 - 21:50

#17

Отправлено 02 February 2011 - 22:45

не айс.Таким образом, разбивка этих 67000р., перечисленных мне по Определению суда об утверждении Мирового соглашения, на саму сумму комиссии, %, неустойку, моралку - не производится...

в принципе, если дело дойдет до СОЮ, отбивайтесь тем, что 52 000 - это возврат Ваших же необоснованно полученных д/с. поэтому данная сумма вообще не доход, а оставшиеся 15 000 - компенсация морального вреда, которая не облагается НДФЛ в силу п.3 ст.217 НК РФ.

#18

Отправлено 03 February 2011 - 13:37

какой иск?

Да и иск против сбербанка подавать будет проще.

иск подавать против сбербанка о признании действий незаконными о передачи справки НДФЛ-2 в налоговый орган и исчислении налога.

не айс.Таким образом, разбивка этих 67000р., перечисленных мне по Определению суда об утверждении Мирового соглашения, на саму сумму комиссии, %, неустойку, моралку - не производится...

в принципе, если дело дойдет до СОЮ, отбивайтесь тем, что 52 000 - это возврат Ваших же необоснованно полученных д/с. поэтому данная сумма вообще не доход, а оставшиеся 15 000 - компенсация морального вреда, которая не облагается НДФЛ в силу п.3 ст.217 НК РФ.

ага, а налоорг будет утверждать что сумма 67000 состоит из неустойки и %, а это прямой путь к НДФЛу.

Мировое соглашение наверно юристы сбера сочиняли!? Вот теперь и проблема.

Сейчас я бы на месте начинателя темы поехал и получил в сбере справку НДФЛ-2.

хотя можно предположить, что они обложили всю сумму налогом...

кстати, а может попытаться обжаловать мировое соглашение!? хотя шансы малы и сроки пропущены. но попытка то может иметь место быть...

Сообщение отредактировал Потребос: 03 February 2011 - 13:56

#19

Отправлено 03 February 2011 - 13:53

Именно на всю сумму насчитали. 1235 рублей. т.е. 13% от 9500 рублей.Сейчас я бы на месте начинателя темы поехал и получил в сбере справку НДФЛ-2.

хотя можно предположить, что они обложили всю сумму налогом...

За справкой в ближайшее время постараюсь заехать.

#20

Отправлено 03 February 2011 - 15:32

иск подавать против сбербанка о признании действий незаконными о передачи справки НДФЛ-2 в налоговый орган и исчислении налога.

Вас не затруднит привести обоснование подобного иска?

учитывая, что неустойки нет вообще, а сумма % по 395 существенно меньше 67 000,00, налорг будет выглядеть крайне комично с подобным утверждением.ага, а налоорг будет утверждать что сумма 67000 состоит из неустойки и %, а это прямой путь к НДФЛу.

ну и не забываем, как распределяется бремя доказывания.

#21

Отправлено 03 February 2011 - 17:00

иск подавать против сбербанка о признании действий незаконными о передачи справки НДФЛ-2 в налоговый орган и исчислении налога.

Вас не затруднит привести обоснование подобного иска?

основание - Согласно ст. 23 п.1 подп. 1 НК РФ каждый обязан платить законно установленные налоги и сборы.если ошибаюсь старшие и более опытные товарисчи меня поправят.

а прикрепляю аналогичный иск для осознания проблемы.

в настоящий момент пока только Сбер осуществляет незаконные действия и исчисляет налог.ну это мое мнение...

Прикрепленные файлы

-

Осинниковский городской суд Кемеровской области.doc 78.5К

1143 скачиваний

Осинниковский городской суд Кемеровской области.doc 78.5К

1143 скачиваний

-

Сарапульский городской суд Удмуртской Республики.doc 45.5К

1349 скачиваний

Сообщение отредактировал Потребос: 03 February 2011 - 17:19

#22

Отправлено 03 February 2011 - 19:24

Ну, 52000 - это, в общем, понятно. А вот по поводу оставшихся 15 меня терзают смутные сомненияне айс.Таким образом, разбивка этих 67000р., перечисленных мне по Определению суда об утверждении Мирового соглашения, на саму сумму комиссии, %, неустойку, моралку - не производится...

в принципе, если дело дойдет до СОЮ, отбивайтесь тем, что 52 000 - это возврат Ваших же необоснованно полученных д/с. поэтому данная сумма вообще не доход, а оставшиеся 15 000 - компенсация морального вреда, которая не облагается НДФЛ в силу п.3 ст.217 НК РФ.

Хотя Сбер налог исчислил на всю сумму, естественно

#23

Отправлено 03 February 2011 - 19:45

Вы предлагали обратиться с иском к СБ РФ. Т.е. защищать права в судебном порядке. Соответственно, в иске необходимо указать какое право Истца незаконно нарушено Ответчиком и каким способом, предусмотренным законом, это право следует защитить.

иск подавать против сбербанка о признании действий незаконными о передачи справки НДФЛ-2 в налоговый орган и исчислении налога.

Вас не затруднит привести обоснование подобного иска?

основание - Согласно ст. 23 п.1 подп. 1 НК РФ каждый обязан платить законно установленные налоги и сборы.если ошибаюсь старшие и более опытные товарисчи меня поправят.

P.S. Содержание вышеприведенных суд.актов - феерический бред, продиктованый, очевидно, пресловутым революциооным правосознанием.

да, с учетом текста мирового, ситуация, увы, неоднозначная.А вот по поводу оставшихся 15 меня терзают смутные сомнения

#24

Отправлено 04 February 2011 - 13:47

Shador,

таких исков достаточно много по СОЮ попадается.

Так что попытка применения НК в СОЮ пораждает "революционное правосознание"...

От одних решений суда датированных концом 2010, года в которых взыскивается транспортный налог за 2001-2003 года, возникают "страннонеопределенные" ощущения

http://butyrsky.msk.sudrf.ru/modules.php?name=bsr&op=show_text&srv_num=1&id=77600031007160926159061000011142

таких исков достаточно много по СОЮ попадается.

Так что попытка применения НК в СОЮ пораждает "революционное правосознание"...

От одних решений суда датированных концом 2010, года в которых взыскивается транспортный налог за 2001-2003 года, возникают "страннонеопределенные" ощущения

http://butyrsky.msk.sudrf.ru/modules.php?name=bsr&op=show_text&srv_num=1&id=77600031007160926159061000011142

Сообщение отредактировал Потребос: 11 February 2011 - 17:01

#25

Отправлено 05 February 2011 - 15:30

в в июле 2010г было подписано мировое соглашение между сбером(вернули комиссию 24000 и процент за пользование 5000) в вчера на адрес родителей пришло письмо на мое имя (с исправленным номером квартиры на соседскую квартиру , вобщем соседка принисла лист бумаги сложенный в трое отправленный почтой моего города) законно ли это и что делать?

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных