Я полагаю, что между ними есть отличия.

|

|

||

|

|

||

Сообщений в теме: 154

#103

Отправлено 26 February 2013 - 23:31

Тоже полагаю, что разница между кредиткой и расчеткой с овером имеет существенное правовое значение. Ярким примером в данной неразберихе являются карты БРСа.

#104

Отправлено 26 February 2013 - 23:51

Может и имеет... может и нет... Но если тупо кричать, что банки - казлы, и притягивать нормы за уши, то истины не узнать.

#105

Отправлено 27 February 2013 - 00:24

Это имеет значение только для заемщика, банкам все по барабану, и нормы в том числе. И козлами банки становятся для тех, кто платит, платит и платит, а благодаря дырам в законе (в частности в вопросе об овердрафте) долг все никак не уменьшается. Но это все полемика.

#106

Отправлено 27 February 2013 - 00:32

Я полагаю... да что там, я просто уверен, что права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите (глава 42), если договором банковского счета не предусмотрено иное.Еще раз:

Вы полагаете, что овердрафт - это не кредит?

Но т.к. на повестке дня предоставление недостоверной информации Банком - обман Потребителя, а не мое понимание кредитов и овердрафтов, то предлагаю перейти к сути. У Вас есть что по существу, Владимир?

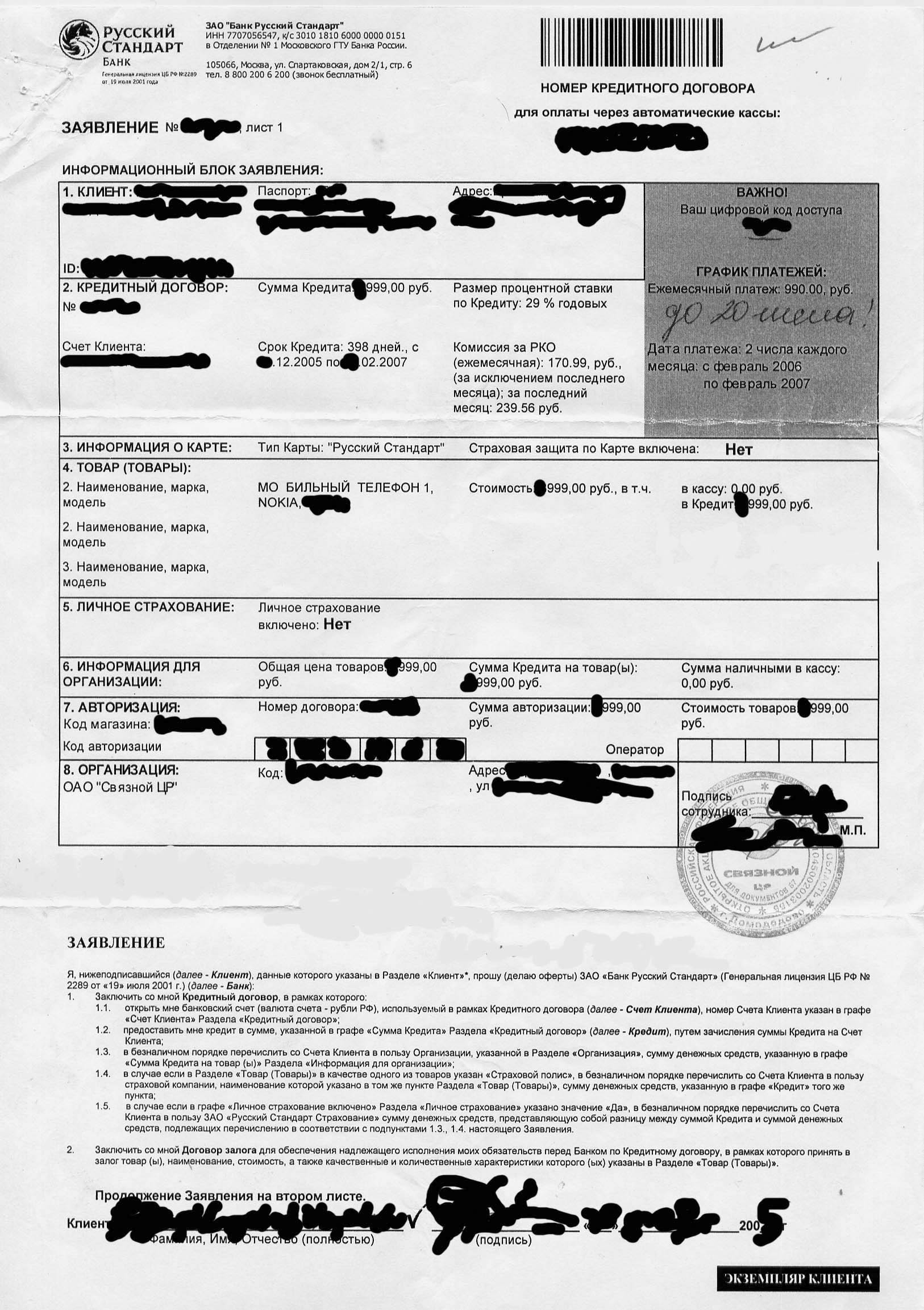

А вот .Бывалому спасибо за подсказку. Как раз на примере БаРСука обман выглядит очень доходчиво, поэтому давайте рассмотрим вполне практическую ситуацию:

При оформлении потребкредита на товар у тумбочки этого Банка в магазине электроники Клиент подписывает некое Заявление. На первом листе оно содержит КД (который нас не интересует), а на втором - оферту на ДБС и расчетную карту. Т.к. БаРСучки срок для акцепта указать в условиях оферты не додумались, то действуют правила ст. 846, 445 ГК РФ - срок 30 дней. В общем Заемщик кредит получил, месяц подождал, ни дебетовая карта ни какое- либо извещение об акцепте ему не пришло, обоснованно посчитал это отказом Банка в заключении ДБС и спокойно про все это забыл.

Через полгода Клиенту приходит письмо, в котором карта. В письме также написано, что карта кредитная и указан номер открытого Клиенту ЛБС. Ни Договора, ни тем более его "разжеванных" условий в письме нет. Только буклетик, как активировать по телефону и в какие щели ее потом совать. Даже если отбросить на время, что по оферте на расчетную карту Банк отказал, то даже в этом случае полученная карта не может иметь отношения к той оферте, т.к. там была речь о дебетовой, а эта - русским по белому написано - кредитная.

Ну что, так обман Потребителя и разницу в картах лучше видно?

на всякий случай кину на оферту ссылки

http://www.anti-rs.r...v2_rs_list1.jpg

http://www.anti-rs.r...v2_rs_list2.jpg

Сообщение отредактировал MaksimW: 27 February 2013 - 00:35

#107

Отправлено 27 February 2013 - 20:52

Чтобы перейти дальше, нужно признать, что Вы сморозили глупость. Или поспорить дальше. Отсюда в третий раз задам тот же самый вопрос:Но т.к. на повестке дня предоставление недостоверной информации Банком - обман Потребителя, а не мое понимание кредитов и овердрафтов, то предлагаю перейти к сути. У Вас есть что по существу, Владимир?

Вы полагаете, что овердрафт - это не кредит?

#108

Jhim

-

- Старожил

- 8508 сообщений

хамское отродие - (цы) Заглянувший на огонек)

- Город:г. Кемерово

Отправлено 27 February 2013 - 21:20

ну ты же знаешь, что не будет ответа. в чавойту или под кат. нафиг чушь по конфе размазывать

#109

Отправлено 27 February 2013 - 21:37

Вопрос очень простой, плюс попытка съехать, так что, возможно, мы тут можем что-то получить...

#110

Jhim

-

- Старожил

- 8508 сообщений

хамское отродие - (цы) Заглянувший на огонек)

- Город:г. Кемерово

Отправлено 27 February 2013 - 21:41

ничего ты тут не получишь. к тому же твоему болтуну-оппоненту я обещал бан, если сюда еще раз сунется

#111

Отправлено 27 February 2013 - 22:48

Кредит кредит, допустим. Дальше что?Чтобы перейти дальше, нужно признать, что Вы сморозили глупость. Или поспорить дальше. Отсюда в третий раз задам тот же самый вопрос:

Вы полагаете, что овердрафт - это не кредит?

#112

Отправлено 27 February 2013 - 23:51

Дальше?

Глупость или нет?Клиент просит кредит и Банк утверждает, что дает кредит, а на самом деле подсовывает счет с овердрафтом.

#113

Отправлено 28 February 2013 - 00:18

Если не против, выскажу свою точку зрения. Это всего лишь мнение, не на что не претендующее.

Овердрафт - конечно же кредит, так как на это указано прямо в законе (ст.850 ГК). Никто с этим не спорит. Ранее я говорил о том, что разница между кредиткой и расчетной картой с овердрафтом для владельца карты имеет существенное значение, так как в случае когда карта кредитная, то как известно предоставление кредитов Банком осуществляется от своего имени и за свой счет и как следствие при кредитке все комисии ничтожатся гораздо легче (глава 42 ГК рулит).

Сложнее когда расчетка с оверм. В данном случае банки ссылаются на ст. 851 ГК и суды принимают их позицию. Ничтожить комиссии при такой карте гораздо сложнее. Поскольку в данном случае договор уже смешанный. Только вот границу регулирования между главами 42 и 45 в законе четко никто не обозначил.

Овердрафт - конечно же кредит, так как на это указано прямо в законе (ст.850 ГК). Никто с этим не спорит. Ранее я говорил о том, что разница между кредиткой и расчетной картой с овердрафтом для владельца карты имеет существенное значение, так как в случае когда карта кредитная, то как известно предоставление кредитов Банком осуществляется от своего имени и за свой счет и как следствие при кредитке все комисии ничтожатся гораздо легче (глава 42 ГК рулит).

Сложнее когда расчетка с оверм. В данном случае банки ссылаются на ст. 851 ГК и суды принимают их позицию. Ничтожить комиссии при такой карте гораздо сложнее. Поскольку в данном случае договор уже смешанный. Только вот границу регулирования между главами 42 и 45 в законе четко никто не обозначил.

#114

Отправлено 28 February 2013 - 00:53

Это все, конечно, интересно, но меня интересует простой вопрос: в чем нарушение-то? Банк должен отвечать за то, что суды или законодатель не могут выработать внятных правил? Или как?

#115

Отправлено 28 February 2013 - 01:51

Безусловно нельзя всех грести под одну гребенку. Но нарушают законодательтсво все без исключения банки - кто то по мелочи нарушает 319 статью и мелочевую неустойку списывает ранее ОД,а кто то пользуясь этими дырами работает по крупному - тот же БРС со своим кредитованием счета на оплату процентов, комиссий и плат и как следствие начислением процентов на эти проценты, комиссии и платы. В итоге - крайний простой потреб, который не разбирается в разнице между кредиткой и расчеткой. А у БРСа к стати карты - чистой воды кредитки, так как ссудный счет по выпискам определяется как КРЕДИТ ДО ВОСТРЕБОВАНИЯ ( по положению 302-П). А заемщику и судам трут, что это расчетка - мошенничество числой воды.

Сейчас по НТВ вечером фильм идет "ИГРА", так вот в одной серии главный герой одну умную фразу сказал - Банки это ОПГ. И я с этим согласен.

Сейчас по НТВ вечером фильм идет "ИГРА", так вот в одной серии главный герой одну умную фразу сказал - Банки это ОПГ. И я с этим согласен.

#117

Отправлено 28 February 2013 - 14:38

Глупость - Ваши слова. И .Бывалый частично объяснил почему.Дальше?

Глупость или нет?Клиент просит кредит и Банк утверждает, что дает кредит, а на самом деле подсовывает счет с овердрафтом.

Все уже прекрасно поняли, что Вы любите и умеете изворачиваться, уходя от ответов и переводя обсуждение норм права на разговоры о личности оппонента, но я, на правах инициатора дискуссии, напомню, что речь здесь идет о следующем:

в документации Банк предлагает одну услугу - кредитную карту, а по факту оказывает другую - выдает расчетную, причем называть ее кредитной (поддерживать заблуждения Клиента) не перестает. Если Вам не понятна разница между кредитной и расчетной картами, читайте Положение 266-П. И этот НПА относит кредит и овердрафт к разным картам, хоть Вам и кажется, что это идентичные вещи. Практическую ситуацию, когда такая подмена понятий существенно влияет на понимание Потребителем совершаемой сделки, я привел выше.

Если быть точным, то овердрафт - кредитование счета - это совершение расходной операции по счету при недостаточности (или вообще отсутствии) средств на счете Клиента. Отношения сторон в следствии этих действий по предоставлению Банком своих д.с. Клиенту регулируются правилами гл. 42 ГК РФ, если ДБСом не предусмотрено иное.Овердрафт - конечно же кредит, так как на это указано прямо в законе (ст.850 ГК). Никто с этим не спорит.

Так что "прямо указано в законе" (т.е. императивно) - не верно, норма диспозитивная (хоть я и сам считаю такую диспозитивность "мертвой". Но все же...)

Поэтому овердрафт имеет ряд отличий от кредита. Хотя бы тем, что без счета овердрафта не бывает, и Договор, соответственно, всегда при совершении овердрафта смешанный, в отличии от предусмотренного законом КД по которому выдается обычный кредит

Поэтому на просьбу Клиента кредита, выдавая под видом кредитки расчетку, Банк фактически навязывает услуги, оказываемые по ДБС. Можно навязывать или нет, указано в ст. 16 ЗоЗПП

Ст. 851 ГК РФ, во-первых, говорит только о совершении операций с д.с. находящимися на счете, т.е. о внесении и зачислении речи нет и остается только выдача и перечисление. Во-вторых, сама по себе, данная статья предполагает бесплатность таких операций. И только в случаях предусмотренных ДБСом позволяет брать плату (комиссии).Сложнее когда расчетка с оверм. В данном случае банки ссылаются на ст. 851 ГК и суды принимают их позицию. Ничтожить комиссии при такой карте гораздо сложнее.

Статья 851 ГК РФ. Оплата расходов банка на совершение операций по счету

1. В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете.

Однако и выдача средств со счета Потребителя не может быть платной

Статья 837 ГК РФ. Виды вкладов

2. По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика

Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.

То есть, если сумма на счете - 10,000, то и выдать Банк должен сумму в 10,000, иначе (если вычтет комиссию) он выдаст другую сумму, отличную от суммы вклада.

К тому же ст. 851 ГК РФ - диспозитивная (применяется постольку, поскольку соглашением сторон не установлено иное), а возможность сторон договором изменять положения диспозитивных норм закона в договорных отношениях с участием потребителя ограничена пунктом 1 статьи 16 Закона о защите прав потребителей, запрещающим ухудшение положения потребителя по сравнению с правилами, установленными законами

Если данный вопрос Вам интересен, то можно создать отдельную тему и обсудить его в ней

бред, хамство, нежелание слушать и понимать, неумение читать НПА.

сказано было не высовываться из чавойты

Сообщение отредактировал Jhim: 01 March 2013 - 08:05

#118

Отправлено 28 February 2013 - 18:50

Бред сивой кобылы...Если быть точным, то овердрафт - кредитование счета - это совершение расходной операции по счету при недостаточности (или вообще отсутствии) средств на счете Клиента. Отношения сторон в следствии этих действий по предоставлению Банком своих д.с. Клиенту регулируются правилами гл. 42 ГК РФ, если ДБСом не предусмотрено иное. Так что "прямо указано в законе" (т.е. императивно) - не верно, норма диспозитивная (хоть я и сам считаю такую диспозитивность "мертвой". Но все же...) Поэтому овердрафт имеет ряд отличий от кредита. Хотя бы тем, что без счета овердрафта не бывает, и Договор, соответственно, всегда при совершении овердрафта смешанный, в отличии от предусмотренного законом КД по которому выдается обычный кредит

Если овердрафт - это кредит, то карта предусматривает выдачу кредита клиенту. Если карта предусматривает операции с кредитными средствами, то почему ее нельзя назвать кредитной? Вместо того, чтобы лепить в текст понятие, смысл которого не понимаете (кредитование счета), прочтите статью 850 ГК.

#119

Отправлено 28 February 2013 - 21:59

Потому, что закон такую карту уже назвал расчетной. Также и овердрафт (кредитование счета) почему-то не в главе "Заем и кредит" (почему? Это же такой же кредит..), а в гл. 45 ГК РФЕсли карта предусматривает операции с кредитными средствами, то почему ее нельзя назвать кредитной?

Еще раз. Расчетная карта предназначена для совершения операций со счетом Клиента согласно Договора банковского счета - для дистанционного управления счетом/собственными средствами

А кредитная карта предназначена для растраты полученного с Банка кредита в соответствии с кредитным Договором. Она не предусматривает управления б.счетом Клиента и операций с его собственными средствами.

Овердрафт - кредитование счета? А кредитование счета - осуществление в соответствии с ДБС платежей со счета несмотря на отсутствие денежных средств.Вместо того, чтобы лепить в текст понятие, смысл которого не понимаете (кредитование счета), прочтите статью 850 ГК

Сообщение отредактировал MaksimW: 28 February 2013 - 22:08

#120

Отправлено 28 February 2013 - 22:25

Потому что статья 431 ГК "При толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений".Если карта предусматривает операции с кредитными средствами, то почему ее нельзя назвать кредитной?

#121

Отправлено 28 February 2013 - 22:33

Также и овердрафт (кредитование счета) почему-то не в главе "Заем и кредит" (почему? Это же такой же кредит..), а в гл. 45 ГК РФ

Скачайте себе нормальную версию ГК. Мне неохота каждый раз цитировать и тыкать пальцем.А кредитование счета - осуществление в соответствии с ДБС платежей со счета несмотря на отсутствие денежных средств.

Как можно читать норму и не видеть очевидного? Забанит Вас Джим и правильно сделает.Статья 850. Кредитование счета

1. В случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа.

2. Права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите (глава 42), если договором банковского счета не предусмотрено иное.

Блин... А буквально разве не следует, что если карта предоставляет возможность кредита, то она кредитная? Ну нахрена так от балды лепить норму, да еще и не целиком...Потому что статья 431 ГК "При толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений".

#122

Отправлено 28 February 2013 - 22:50

Владимир, я здесь недавно, поэтому ху ист ху не знаю. Давайте на чистоту - Вы юрист банка, юридической организации или просто в свободном полете?

Для меня как для человека, прошедшего путь от заемщика до должника вопрос кредитка или расчетка - принципиален как для потребителя. Каюсь, грешен, что имея юридической образование как то не удосужился разобраться в этом ранее, а влез в эту проблему только когда начались финансовые проблемы с БРСом. Просто специализация на тот момент была другая. Но это как вы говорите проблемы самих индейцев. Кажется, что мы не понимаем друг друга. Никто не спорит ( уж я то в точно) что овердрафт - это кредит. Но

1. человек приходит в банк чтобы получить кредит. Нахрена ему втюхивают Расчетную карту? только для того, чтобы банк имел возможность заработать на комиссиях за ведение банковского счета, комиссиях за выдачу наличных КРЕДИТНЫХ средств через банкомат и тд. И банк прекрасно знает о том, что для выдачи кредита не обязательно даже открывать банковский счет (пример ТКС), а выдать кредит через кассу банка. Но в данном случае Банк лишается жирного куска своего заработка, который он может заработать на кредитовании счета (повторюсь яркий пример БРС).

Потреб в этом всем не разбирается априори и банк этим пользуется.

Для меня как для человека, прошедшего путь от заемщика до должника вопрос кредитка или расчетка - принципиален как для потребителя. Каюсь, грешен, что имея юридической образование как то не удосужился разобраться в этом ранее, а влез в эту проблему только когда начались финансовые проблемы с БРСом. Просто специализация на тот момент была другая. Но это как вы говорите проблемы самих индейцев. Кажется, что мы не понимаем друг друга. Никто не спорит ( уж я то в точно) что овердрафт - это кредит. Но

1. человек приходит в банк чтобы получить кредит. Нахрена ему втюхивают Расчетную карту? только для того, чтобы банк имел возможность заработать на комиссиях за ведение банковского счета, комиссиях за выдачу наличных КРЕДИТНЫХ средств через банкомат и тд. И банк прекрасно знает о том, что для выдачи кредита не обязательно даже открывать банковский счет (пример ТКС), а выдать кредит через кассу банка. Но в данном случае Банк лишается жирного куска своего заработка, который он может заработать на кредитовании счета (повторюсь яркий пример БРС).

Потреб в этом всем не разбирается априори и банк этим пользуется.

#123

Отправлено 28 February 2013 - 23:46

Юрист организации.Давайте на чистоту - Вы юрист банка, юридической организации или просто в свободном полете?

То есть потреб подписывает не читая?Потреб в этом всем не разбирается априори и банк этим пользуется.

#124

Отправлено 01 March 2013 - 00:03

С чего Вы взяли, что я этого не вижу? Я Вам который уже пост другое объясняю - что между овердрафтом и кредитом есть отличия (да хоть процентные ставки или другие условия обычного КД и ДБС сравните), и то, что между кредиткой и расчеткой тоже, причем принципиальные. Если Вы сами внимательно прочтете приведенную Вами статью (а если всю главу 45, то вообще супер), притом не только то, что хочется, а полностью, и поймете весь ее смысл, то Вам станет очевидным, что кредитование счета - не общее правило, без которого ДБС невозможен, а лишь случай, который может случиться, а может и нет. Например, если Клиент никогда не совершит операцию при недостаточности средств, или если овердрафт вообще не предусмотрен или запрещен условиями ДБС. Поэтому определяющее значение имеет не кредитование счета, и не получение процентов на д.с. на счете (как по ДБВ), а совершение приходно-расходных операций с собственными средствами.Как можно читать норму и не видеть очевидного?

Кредитка же предназначена для другого - для займа средств у Банка и только. Это принципиально разные отношения и услуги Банка

Иначе бы закон их не разделял и не устанавливал различные требования.

Я уже говорил, что такая подмена карт равноценна тому, что если бы Клиент просил кредит, а ему дали б.счет. И Даже привел в пример реальную (она у нескольких миллионов Клиентов БРС идентичная) ситуацию, когда Клиент получает голую карту, без Договора и вообще каких-либо внятных объяснений, в бумажке с которой написано только, что она кредитная. А потом выясняется, что она оказывается вопреки заверениям банка - расчетная, и, соответственно, есть б.счет, (что невозможно при кредитке) за который надо платить, есть овердрафт, который Банк использует для накручивания процентов на проценты, и вообще эта "кредитная" карта - акцепт Банка оферты на расчетную карту и исполнение условий ДБС. И еще куча сюрпризов, которые Клиент, начиная пользоваться кредитной (со слов Банка) картой совсем не ожидал.

Я эту всю катавасию сам прошел, поэтому знаю, что говорю. И .Бывалый прошел и знает. Поэтому мы друг друга понимаем, а Вы нас - нет.

#125

Отправлено 01 March 2013 - 00:14

Вот из этого:С чего Вы взяли, что я этого не вижу?

Для того, чтобы понять глупость этого Вам нужно овладеть азами формальной логики, узнать, что такое круги Эйлера... Можно, конечно, на пальцах, но дойдет ли...между овердрафтом и кредитом есть отличия (да хоть процентные ставки или другие условия обычного КД и ДБС сравните)

Скажите, какая разница между Вами и человеком? Я не пытаюсь сказать, что Вы не являетесь человеком, я просто показываю, в чем Вы заблуждаетесь. Вы человек, я человек, есть еще много людей. Для всех нас понятие "человек" общее. Но при этом все мы разные. Так и с кредитами... Есть ипотечные, есть потребительские, есть овердрафт... Но это все кредиты. Поэтому и разница между овердрафтом и кредитом ровно такая же, как и между вами и человеком.

Количество пользователей, читающих эту тему: 0

0 пользователей, 0 гостей, 0 анонимных

{kind=link}

{kind=link}