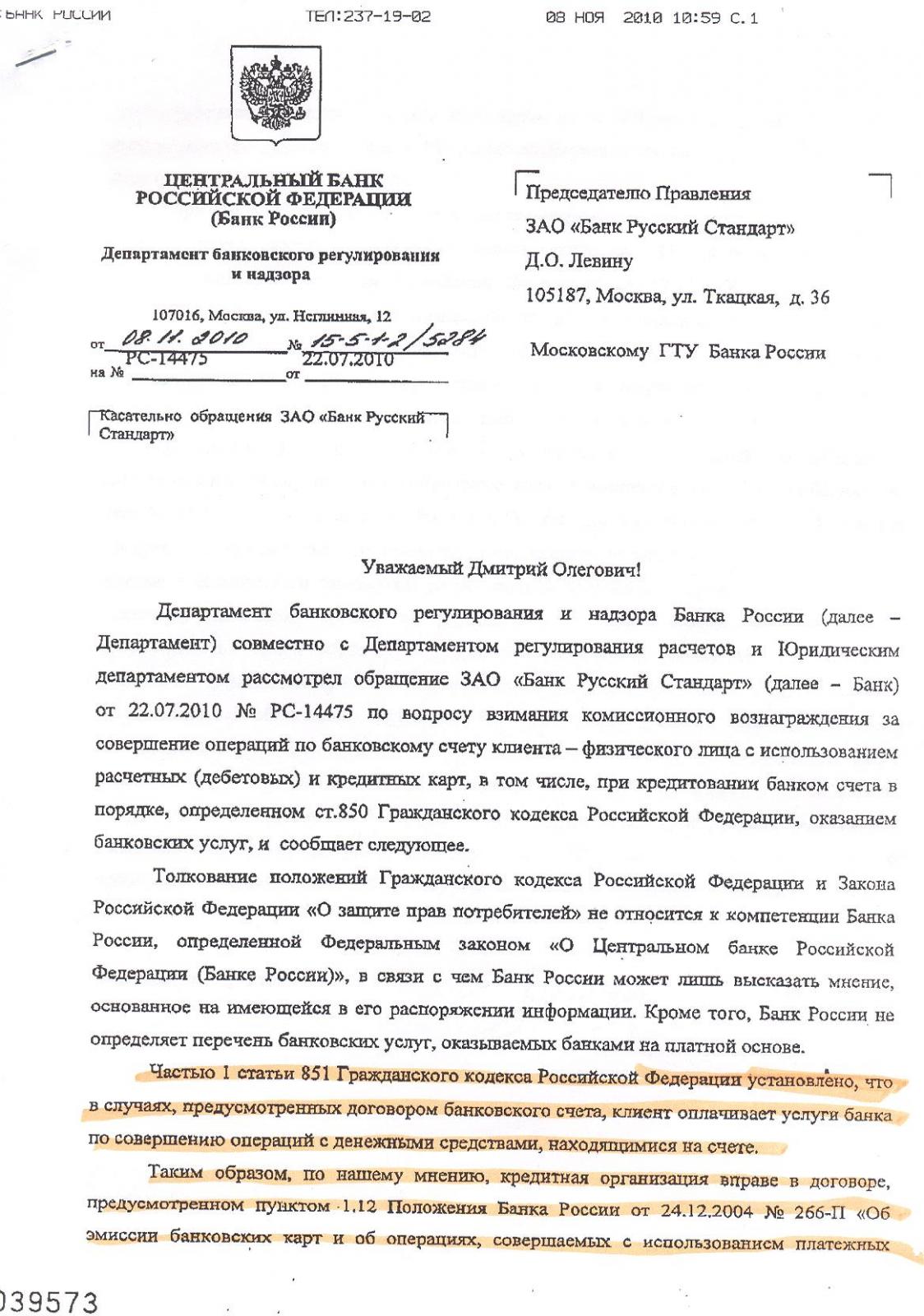

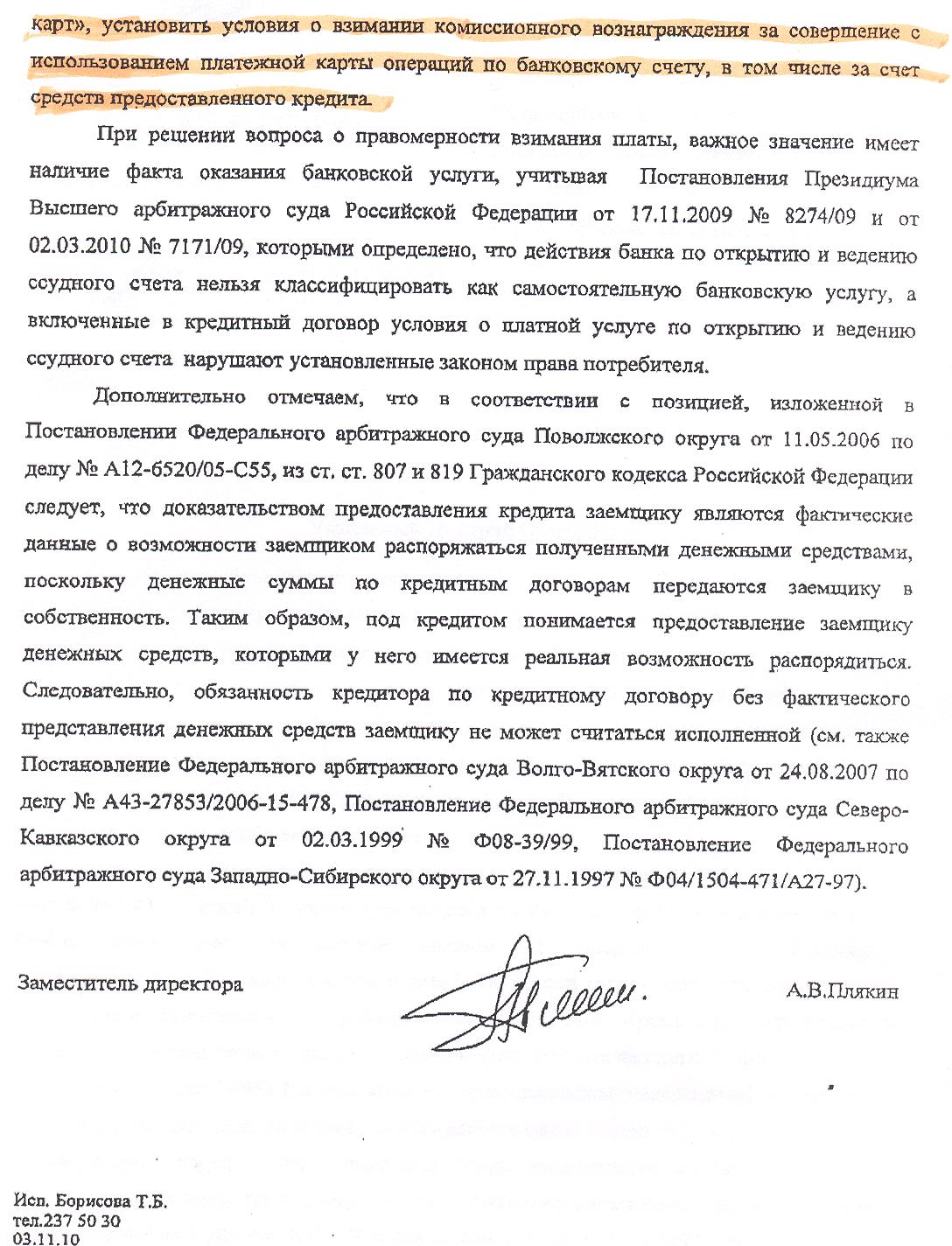

Давайте еще упростим ситуацию. Чел в экономическом и правовом плане лох полный. Захотел карту. Какую выбрать не знает. Спросил соседа умника. Сосед сказал: бери кредитную, расчетной шарахайся. Чел пришел в Банк и сказал: "есть кредитная Карта? Дайте!". Есму дали подписать макулатуру, в которой карта названа кредитной (он это проверил, но все, что он знал о кредитной карте - только название) и дали карту. Какую карту ему дали и в чем обман? А также в чем нарушение этого закона?

Статья 4. Качество товара (работы, услуги)

3. Если продавец (исполнитель) при заключении договора был поставлен потребителем в известность о конкретных целях приобретения товара (выполнения работы, оказания услуги), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), пригодный для использования в соответствии с этими целями.

5. Если законами или в установленном ими порядке предусмотрены обязательные требования к товару (работе, услуге), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), соответствующий этим требованиям.

Сообщение отредактировал MaksimW: 01 March 2013 - 03:03