Наш областной люто прогнулся под банкстеров. Ренессанс, программа страхования. В возражениях указываем, что судами города рассмотрено 15 аналогичных исковых заявлений, все разрешены в пользу потребителей. Но областной, он же всех умней, говорит, что банком представлено заявление потреба на выдачу денег из кассы в сумме 100 тысяч, а договор на 141 тысячу, из чего суд делает вывод, что потреб

до заключения договора знал, сколько с него удержат комиссии. По данному делу на банк наложен штраф РПН, банк не обжаловал. Областному на это наплевать, не видит он нарушения прав потребителя, за которое государством получен штраф. Причем еще госпошлину 2000 рублей с потреба взыскал за подачу жалобы, все как банк просил.

Сроки на подачу апелляшек лихо восстанавливают Ренессансу по причине того, что он в заседании не присутствовал, а отправленные в его адрес письма не получал. На что можно сослаться, что отправка письма в юридический адрес ответчика является надлежащим извещением независимо от того, пришел он за получением или нет?

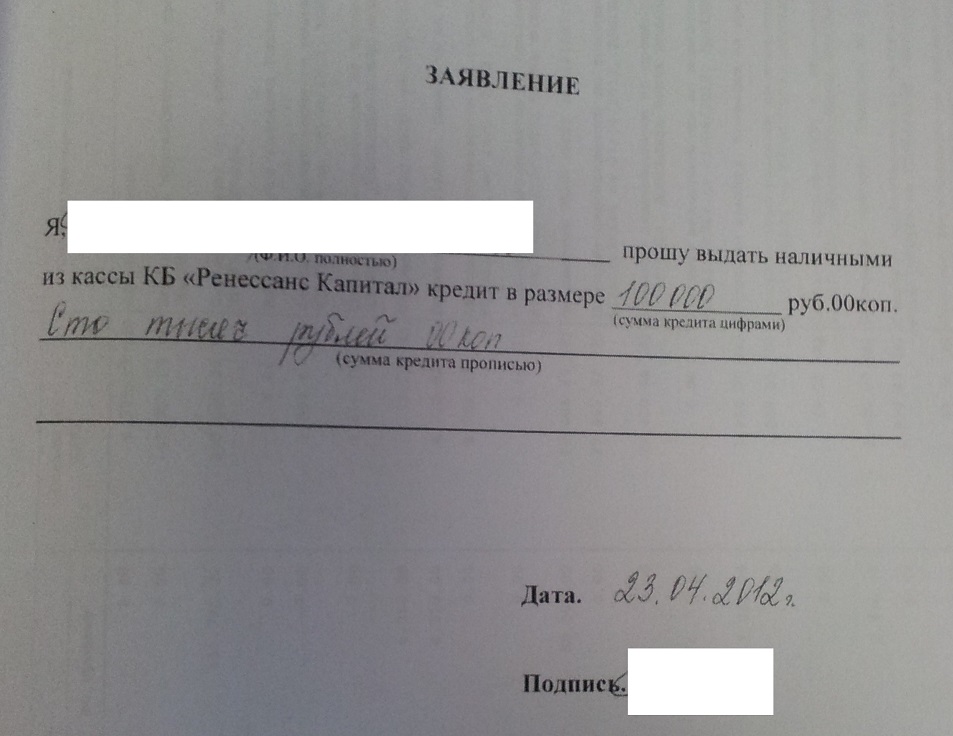

Вот это заявление. Причем у банка даже в этом простеньком типовом заявлении куча косяков, т.к. кредит выдан не наличными, а безналично на счет. Из кассы выдавался уже не кредит, а деньги потреба с его счета.

Сообщение отредактировал sherwood72: 06 November 2013 - 14:33