Цитата

ireniona, мне тоже любопытно...У меня суды закончатся на этой неделе, я Вам сброшу схему. Потерпит?

|

|

||

|

Я сейчас ссылку на эту тему в Госнаркоконтроль отправлю... © Buutch

|

|

|

Отправлено 20 February 2006 - 14:32

Цитата

ireniona, мне тоже любопытно...У меня суды закончатся на этой неделе, я Вам сброшу схему. Потерпит?

Отправлено 20 February 2006 - 14:33

Цитата

SDF, не вижу опровержений. И цель есть и надбавка...Да. Но с определенной целью.

В качестве примера

ОПЕРАЦИИ, ПРИНЦИПИАЛЬНЫЕ — покупка дилером ценных бумаг на свое имя и за свой счет с целью перепродажи. Выручка от П.о. образует прибыль дилера.

ПЕРЕПРОДАТЬ, –Продать ранее купленное (обычно с надбавкой). Выгодно п. вещь.

сущ. перепродажа, –и, ж.

(Толковый словарь русского языка С.И. Ожегова)

Отправлено 20 February 2006 - 15:35

Отправлено 20 February 2006 - 20:59

Отправлено 21 February 2006 - 17:12

Отправлено 21 February 2006 - 21:03

Цитата

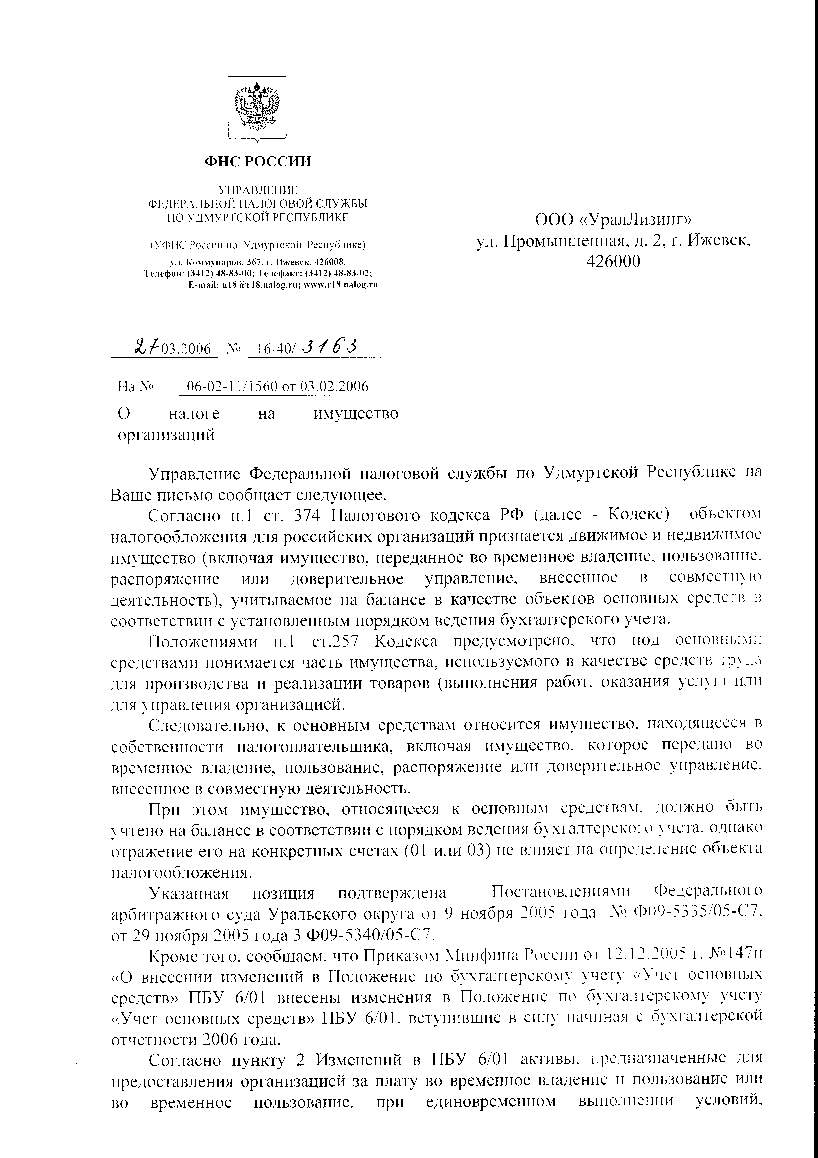

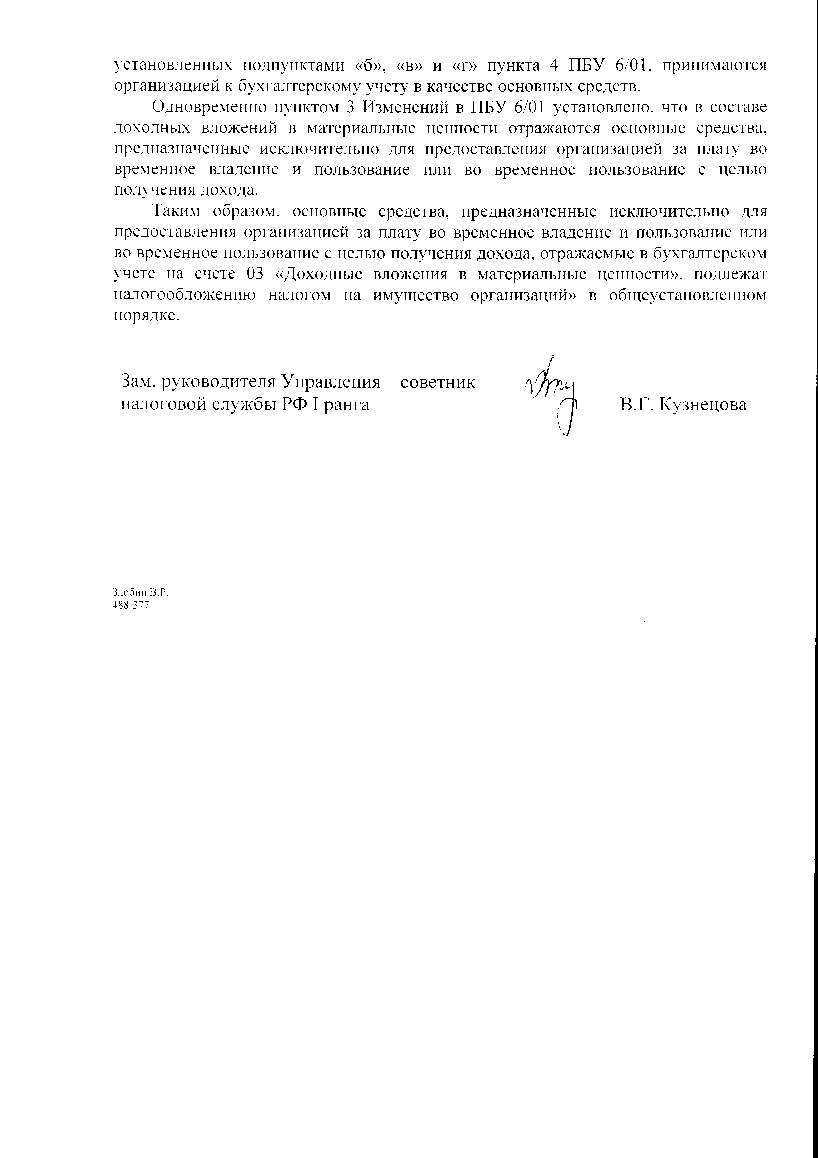

А мне кажется, что совсем не следовательно. Переданное во временное владение ну никак не используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Хотя бы потому, что выбыло из владения.Положениями п. 1 ст. 257 Кодекса предусмотрено, что под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Следовательно, к основным средствам относится имущество, находящееся в собственности налогоплательщика, включая имущество, которое передано во временное владение, пользование, распоряжение или доверительное управление, внесено в совместную деятельность.

Отправлено 29 March 2006 - 10:06

Цитата

в продолжение темы:Аренда с правом выкупа - перепродажа?

Отправлено 04 April 2006 - 14:52

Отправлено 04 April 2006 - 15:15

Цитата

Повторяю вопрос, который задавал Салимулину

Цитата

предприятие приобрело актив - основное средство. Эксплуатирует. Амортизирует. Заведомо известно, что надобность в активе отпадет раньше, чем закончится установленный срок службы и актив будет продан. Надобность в эксплуатации отпала. Актив продается - это "перепродажа"?

Отправлено 05 April 2006 - 13:06

Цитата

но договор то об отчуждении еще не заключен. а в нашем случае ДО приобретения имущества заключен договор лизинга.Почему? Вторичный рынок строительной техники более чем существует, вторичный рынок грузовых автомобилей для междугородних перевозок - более чем существует. Полиграфическое оборудование - рынок потребляет огромное количество б/у оборудования.

Цитата

означает, что предприятие не будет его дорабатывать, перерабатывать и т.п.Что означает, по-Вашему, "без изменения качественных характеристик товара"?

Отправлено 05 April 2006 - 14:35

Отправлено 05 April 2006 - 18:47

Отправлено 05 April 2006 - 19:07

Цитата

Поскольку в этом обсуждении участвуем только мы вдвоем, принимая во внимание его объем, шлю в личку.

Отправлено 05 April 2006 - 19:44

Цитата

Не отказываю себе в инициативе о перепродаже и наблюдении за сей дискуссией. Потому прошу, не забывайте о наблюдателях. Им тоже любопытно. Из разговора не выходил. Позиций своих не менялКак видите уже не вдвоем.

Цитата

Признаю - это моя позицияВопрос не в обложении 03 счета, а в том, чтобы, исходя из "перепродажи", исключить ПЛ по условием выкупа из основных средств. Но это не моя позиция.

Отправлено 05 April 2006 - 20:16

Отправлено 05 April 2006 - 21:34

Цитата

нет, не дана. письмо попробую заново отсканировать и выложить завтра.меня же интересует главное - дана ли в письме трактовка понятия "перепродажа"?

Цитата

хочу так думать вместе сlusy

А вы дейтствительно считаете что с 2006 года, не смотря на изменения в ПБУ не подлежит обложению 03 счет?

Цитата

До конца не уверена в данной позиции, ищу обоснование, в том числе и общаясь здесь.Вопрос не в обложении 03 счета, а в том, чтобы, исходя из "перепродажи", исключить ПЛ по условием выкупа из основных средств.

Сообщение отредактировал lusy: 05 April 2006 - 21:37

Отправлено 06 April 2006 - 12:17

Цитата

Включеннное в договор лизинга условие о допустимости (или прямом обязывании) перехода прав собственности на ПЛ указывает на то, что ЛД предполагает дальнейшую перепродажу.А вот здесь у Вас логическая ошибка.

Ваша и Салимулина позиция строится на том, что если договор лизинга предусматривает выкуп лизингополучателем имущества (в Вашей с Салимулиным терминологии "перепродажу"), то ПЛ не является основным средством и налог на имущество не уплачивается.

Но от того, будет последующий переход права собственности посредством выкупа к лизингополучателю, или нет (по окончании срока лизинга имущество будет возвращено лизингодателю) оно - это имущество - 03 счет не минует.

Таким образом, в зависимости от условий договора лизинга в части выкупа, имущество на 03 счете либо будет (выкуп есть), либо не будет облагаться налогом - по Вашей с Салимулиным логике.

Отправлено 06 April 2006 - 12:28

Цитата

получается так, и что здесь этакого крамольного?Таким образом, в зависимости от условий договора лизинга в части выкупа, имущество на 03 счете либо будет (выкуп есть), либо не будет облагаться налогом - по Вашей с Салимулиным логике.

Отправлено 06 April 2006 - 12:34

Цитата

Вижу Вы не согласны. В корне?"Необходимость понимания" вытекает лишь из Вашего посыла по "перепродаже" и не более.

Отправлено 06 April 2006 - 12:41

Отправлено 06 April 2006 - 12:53

Цитата

Но от того, будет последующий переход права собственности посредством выкупа к лизингополучателю, или нет (по окончании срока лизинга имущество будет возвращено лизингодателю) оно - это имущество - 03 счет не минует.

0 пользователей, 1 гостей, 0 анонимных

Community Forum Software by IP.Board 3.4.6 Русификация от IBResource

Лицензия зарегистрирована на: forum.yurclub.ru