В декабре 2011 г. она полностью выплатила кредит. При этом карту не вернула, но и не пользовалась ею, операции не проводила.

В сентябре этого года карту, завернутую в бумажку с ПИН-кодом (

) у нее похитили, после чего сняли сумму овердрафта (или как она там называется).

) у нее похитили, после чего сняли сумму овердрафта (или как она там называется).Спустя некоторое время банк, конечно, начал требовать деньги взад.

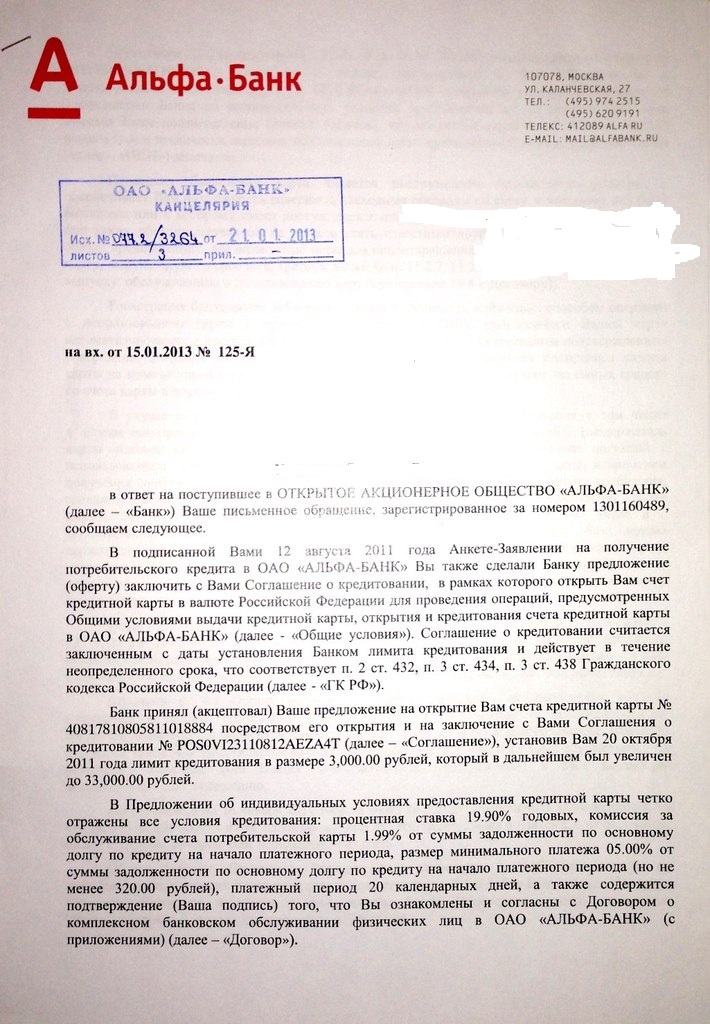

Смотрю бумаги. Девушка подписала туеву хучу бумажек, среди которых собственно договора не было. Зато всюду были напиханы ссылки на то, что клиент ознакомплен с условиями "Договора о комплексном банковском обслуживании физических лиц в ОАО "АЛЬФА-БАНК"" (который, очевидно, существовал только в электронном виде).

Так вот.

Девушка подписала:

1) предложение об индивидуальных условиях предоставления Кредитной карты;

2) заявление клиента на перечисление денежных средств

В первом документе сказано:

Цитата

Под этим документом стоит только подпись клиента.При отсутствии операций по счету кредитной карты в течение 2-х лет, при отсутствии задолженности по соглашению о кредитовании и при наличии остатка денежных средств на счете кредитной карты... в размере, равном или менее 1000 рублей, прошу... осуществить перечисление денежных средств в качестве добровольного пожертвования... с последующим закрытием счета кредитной карты с расторжением соглашения о кредитовании.

Во втором документе сказано:

Цитата

Под этим документом стоит подпись некоего агента.После полного погашения задолженности и прекращения действия соглашения о потребительском кредите прошу закрыть текущий кредитный счет. При наличии остатка денежных средств по закрываемому текущему кредитному счету... в размере, равном или менее 1000 рублей, по истечении 90 календарных дней после даты проведения последней операции по данному счету, в случае отсутствия на дату прекращения действия соглашения о потребительском кредите иных моих распоряжений... поручаю... перечислить указанные денежные средства в качестве добровольного пожертвования... с последующим закрытием текущего кредитного счета...

Я ничего не понял!

Ни одного документа под названием "соглашение о потребительском кредите" нет. Договор о комплексном банковском обслуживании физических лиц в ОАО "АЛЬФА-БАНК" в редакции, действовавшей в момент оформления кредита, на сайте банка отсутствует. Во втором документе масло масляное: кто на ком стоял?!

Особенно интересует фраза:

Цитата

Задолженность была погашена в декабре 2011-го.После полного погашения задолженности и прекращения действия соглашения о потребительском кредите прошу закрыть текущий кредитный счет.

Когда прекратило действие это гребаное соглашение о потребительском кредите? Нигде ни слова о сроках действия. Кредит был целевой: деньги были сразу перечислены фитнес-клубу. После погашения отношения с банком клиенту стали неинтересны. Значит, соглашение прекратило действие в момент погашения задолженности?

Наконец, просьба клиента закрыть текущий счет разве обязывает банк это сделать? Во всех бумажках много слов о том, чего клиент просит и желает, но ни слова о том, что банк обязан выполнять его просьбы.

Я уж не говорю о том, что в первом документе срок для закрытия счета - 2 года с последней операции, а во втором - 90 дней.

Девушка считает, что банк был обязан автоматически закрыть счет после выплаты кредита. Но банк отвечает, что:

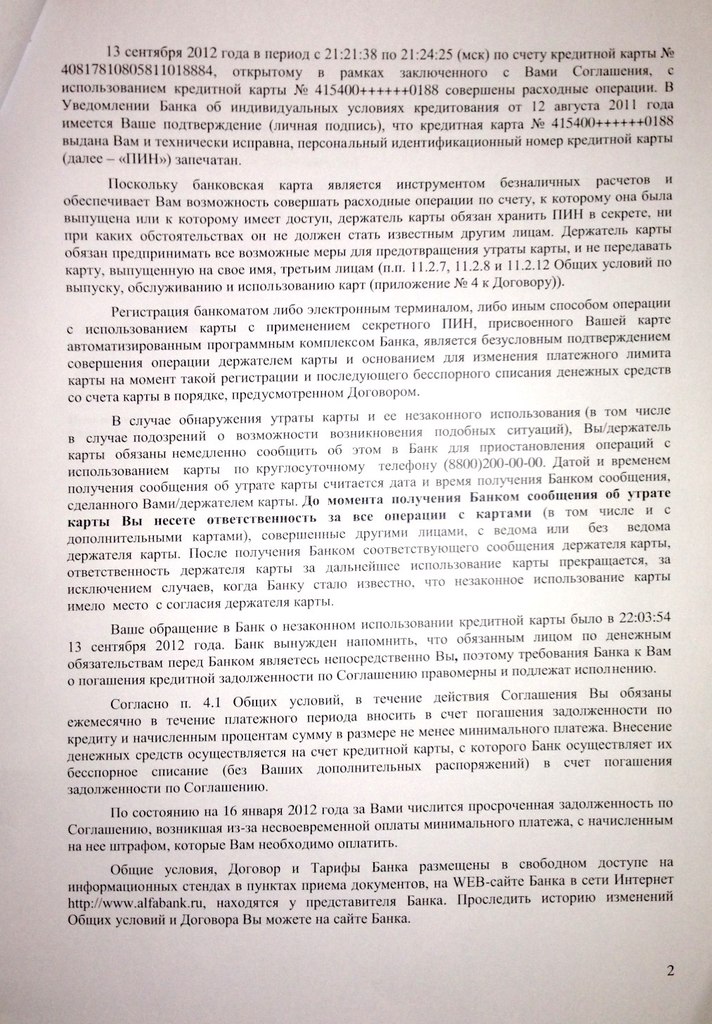

1) согласно п. 8.8 общих условий предоставления физическим лицам потребительской карты при отсутствии операций по счету карты в течение 6-ти месяцев (2 года, 90 дней... теперь еще и 6 месяцев) банк вправе, но не обязан расторгнуть соглашение о потребительской карте;

2) поскольку клиент не сдал карту, банк расценил это как намерение продолжать отношения.

Совершенно ничего не понимаю. К банкам не испытываю ничего, кроме презрения, поэтому здраво рассуждать не могу.

Помогите, пожалуйста! Где искать? Что смотреть?

Сообщение отредактировал ВладимирD: 05 January 2013 - 17:34

{kind=link}

{kind=link}