СТАВРОПОЛЬСКИЙ КРАЕВОЙ СУД

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

от 18 февраля 2014 г. по делу N 33-888/14

Судья: Маслов А.Г.

Судебная коллегия по гражданским делам Ставропольского краевого суда в составе:

председательствующего Задорневой Н.П.,

судей Меньшова С.В., Дубинина А.И.,

с участием секретаря судебного заседания М.,

рассмотрев в открытом судебном заседании гражданское дело по апелляционной жалобе представителя истца ЗАО "Вэлкомбанк" по доверенности А. на решение Пятигорского городского суда от 20 ноября 2013 года,

по исковому заявлению ЗАО "Вэлкомбанк" в лице государственной корпорации "Агентство по страхованию вкладов" к Л.Д.В. о взыскании задолженности по кредитному договору,

и по встречному иску Л.Д.В. к ЗАО "Вэлкомбанк" в лице конкурсного управляющего Государственной корпорации "Агентство по страхованию вкладов" о признании кредитного договора незаключенным вследствие его безденежности,

заслушав доклад судьи Меньшова С.В.,

установила:

ЗАО "Вэлкомбанк" в лице конкурсного управляющего государственной корпорации "Агентство по страхованию вкладов" обратилось в суд с вышеуказанным иском к Л.Д.В., указав в его обоснование, что 15 декабря 2011 года между ЗАО "Вэлкомбанк" и Л.Д.В. заключен кредитный договор N КП1/11265, согласно которому ответчик получил кредит в размере ....... рублей сроком по 15 декабря 2015 года под ...% годовых. Денежные средства выданы заемщику, однако договорные обязательства ответчиком не выполняются.

Истец просил суд взыскать с Л.Д.В. денежные средства, состоящие из: ....... рубль.. копеек - задолженность по основному долгу; ...... рубль .. копеек - задолженность по процентам за пользование кредитом с 01 ноября 2011 года по 30 июня 2012 года; ...... рубля.. копеек - пеня за несвоевременный возврат основного долга за период с 19 марта 2011 года по 30 июня 2012 года; ...... рубля.. копейки - пеня за несвоевременную уплату процентов за период с 05 марта 2012 года по 30 июня 2012 года (л.д. 5).

Л.Д.В. обратился в суд со встречным исковым заявлением о признании кредитного договора незаключенным вследствие его безденежности, указа в его обоснование что 15 декабря 2011 года он обратился в ЗАО "Вэлкомбанк" с заявлением о предоставлении кредита на сумму ....... рублей. В обеденное время того же дня ему позвонили из банка и сказали что, кредит одобрен и попросили подъехать. 15 декабря 2011 года Л.Д.В. подписал необходимые для получения кредита документы. Однако денежные средства в кассе ЗАО "Вэлкомбанк" Л.Д.В. не получал, расходный кассовый ордер не подписывал, в связи с чем он просил суд признать незаключенным кредитный договор N КП1/11265 от 15 декабря 2011 года, подписанный между ЗАО "Вэлкомбанк" и Л.Д.В., вследствие его безденежности (л.д. 120).

Обжалуемым решением суд признал незаключенным кредитный договор N КП1/11265 от 15 декабря 2011 года, вследствие его безденежности, отказав в удовлетворении исковых требований ЗАО "Вэлкомбанк" к Л.Д.В. о взыскании задолженности по кредитному договору.

В апелляционной жалобе представитель истца ЗАО "Вэлкомбанк" по доверенности А. просит решение суда отменить, считает его незаконным и необоснованным, вынесенным с нарушением норм материального и процессуального права. В жалобе ссылаясь на то что, судом в основу решения положены выводы судебно-почерковедческой экспертизы, из заключения которой следует, что подписи от имени Л.Д.В. исполнены не самим Л.Д.В., а другим лицом. Считает данный вывод эксперта вероятностным, указывая на то, что экспертом не был исследован оригинал расходного кассового ордера, а вывод был сделан на основании исследования его копии, что повлияло на правильность заключения эксперта. Также ссылается на то, что суд не принял во внимание письменные доказательства, представленные ЗАО "Вэлкомбанк" в суде, а именно платежные документы о частичном погашении долга Л.Д.В., что подтверждает факт получения им денежных средств по кредитному договору.

Возражений на апелляционную жалобу не поступило.

Исследовав материалы гражданского дела, обсудив доводы, изложенные в апелляционной жалобе, проверив законность и обоснованность решения суда в пределах доводов апелляционной жалобы, судебная коллегия оснований к их удовлетворению не нашла.

Судом правильно определен характер правоотношений сторон, юридически значимые обстоятельства. Материальный закон применен и истолкован верно. Существенных нарушений процессуальных норм не допущено.

Согласно ст. ст. 56, 195, 196 ГПК РФ, суд разрешает дело в пределах заявленных истцом требований и по основаниям, им указанным, основывает решение лишь на тех доказательствах, которые были исследованы в судебном заседании. В условиях состязательности процесса каждая сторона должна доказать те обстоятельства, на которые она ссылается, как на основания своих требований.

Из материалов дела следует, что 15 декабря 2011 года между ЗАО "Вэлкомбанк" и Л.Д.В. заключен кредитный договор N КП1/11265, по условиям которого банк предоставил заемщику в кредит денежные средства на потребительские нужды в сумме ....... рублей (л.д. 17-19).

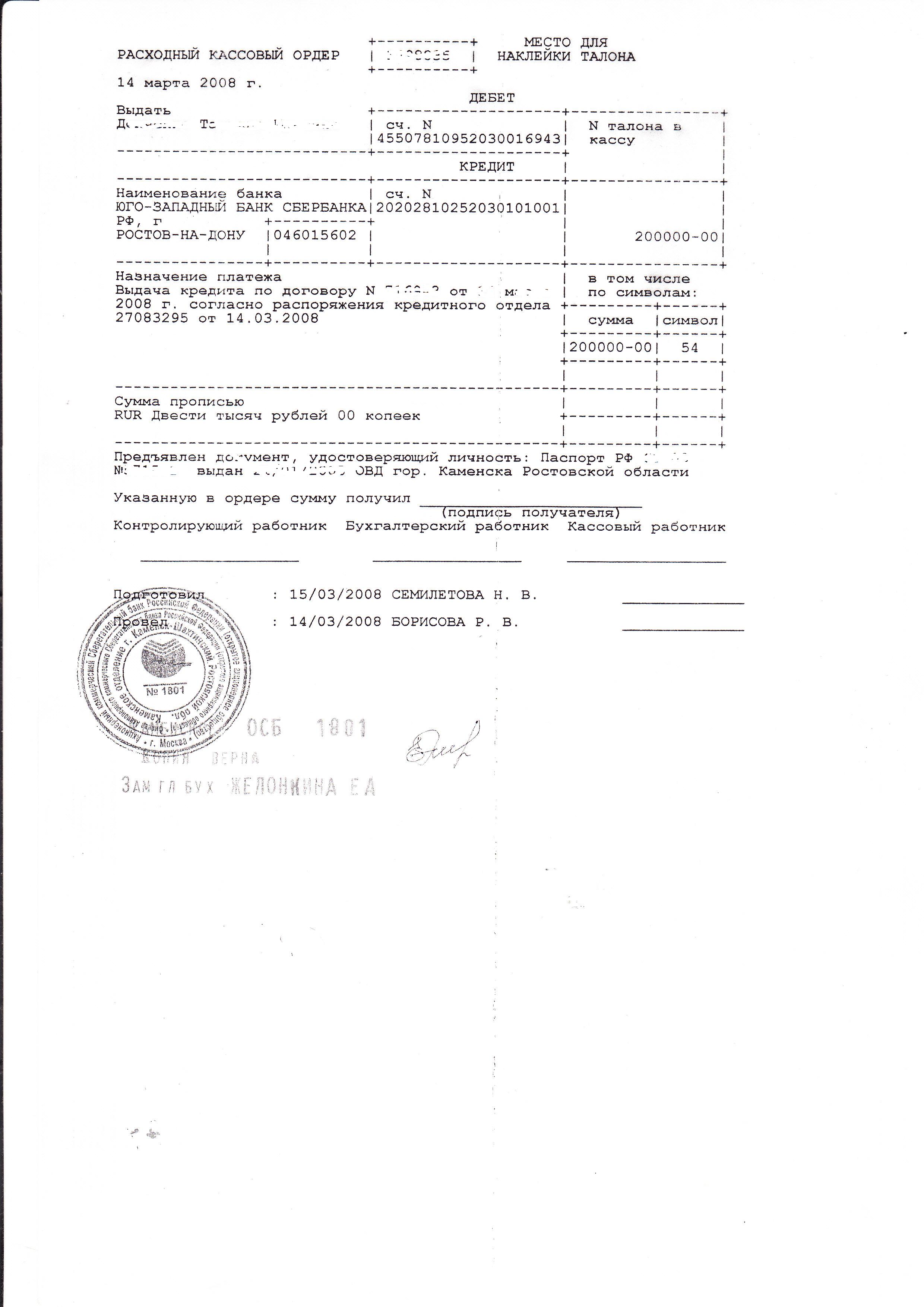

Согласно расходному кассовому ордеру N 112835 от 15 декабря 2011 года, представленного банком, Л.Д.В. получены в ЗАО "Вэлкомбанк" денежные средств в сумме ....... рублей (л.д. 20).

Из выводов судебной почерковедческой экспертизы N 1819/3-2 от 24 октября 2013 года, проведенной ФБУ Северо-Кавказский РЦСЭ Минюста России по настоящему гражданскому делу следует, что установленные различия признаков устойчивы, существенны, не связаны с искажениями, возникающими при изготовлении электрофотографических копий, и достаточны для вывода об исполнении подписи от имени Л.Д.В., изображение которой находится в копии расходного кассового ордера N 112835 от 15 декабря 2011 года, не самим Л.Д.В., а другим лицом с подражанием подлинной подписи Л.Д.В. (л.д. 169-181).

Указанные обстоятельства правильно установлены судом первой инстанции и подтверждаются надлежащими доказательствами по делу.

Удовлетворяя встречные исковые требования истца Л.Д.В. и признавая незаключенным кредитный договор, подписанный между ЗАО "Вэлкомбанк" и Л.Д.В., вследствие его безденежности, суд первой инстанции с учетом проведенной по делу судебной почерковедческой экспертизы, пришел к выводу, что кредитный договор является не заключенным, поскольку денежные средства Л.Д.В. не выдавались.

Судебная коллегия соглашается с указанным выводом суда первой инстанции, поскольку он сделан с учетом представленных сторонами доказательств, оцененных судом по правилам ст. 67 ГПК РФ, при правильном применении норм материального права.

Кредитный договор является консенсуальным и считается заключенным с момента, когда стороны согласовали все существенные условия. При этом заключенность договора не зависит от момента предоставления кредита.

Из консенсуальности кредитного договора следует его двухсторонний характер: создание прав и обязанностей как для заемщика, так и для кредитора и, соответственно, встречная направленность и противоположность таких прав и обязанностей.

Статья 819 ГК РФ рассматривает кредитный договор в качестве единой сделки, из которой одновременно возникают как обязанность банка выдать кредит, так и обязанность заемщика его вернуть.

В соответствии с ч. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 "Заем" главы 42 ГК РФ, если иное не предусмотрено правилами параграфа 2 "Кредит" и не вытекает из существа кредитного договора.

Одним из положений, предусмотренным параграфом 1 главы 42 ГК РФ, является ст. 812 ГК РФ, посвященная оспариванию договора займа по безденежности.

Согласно указанной норме закона, заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от заимодавца или получены в меньшем количестве, чем указано в договоре. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от заимодавца, договор займа считается незаключенным (п. 3).

Как следует из п. 2.5 оспариваемого кредитного договора, выдача кредита производится путем выдачи наличных денег через кассу банка (л.д. 17).

Согласно заключению судебно-почерковедческой экспертизы N 1819/3-2 от 24 октября 2013 года, подпись от имени Л.Д.В., расположенная в строке (подпись получателя) в электрофотографической копии расходного кассового ордера N 112835 от 15 декабря 2011 года выполнена не самим Л.Д.В., а другим лицом, с подражанием подлинной подписи Л.Д.В. Установленные различия признаков устойчивы, существенны, не связаны с искажениями, возникающими при изготовлении электрофотографических копий и достаточны для вывода (л.д. 170-177).

Ответчик ЗАО "Вэлкомбанк" в условиях состязательности сторон не представил суду относимых и допустимых доказательства того, что им были выполнены условия кредитного договора и денежные средства Л.Д.В. были получены.

Поскольку платежные документы, свидетельствующие о том, что Л.Д.В. получил денежные средства в размере, предусмотренном договором, в материалах дела отсутствуют, кредитный договор является незаключенным.

Доводы апелляционной жалобы о том, что суд первой инстанции не принял во внимание платежные документы о частичном погашении долга Л.Д.В. (выписки по счету - л.д. 38-40), что подтверждает факт получения им кредита, судебная коллегия признает несостоятельными, поскольку данные документы с достоверностью не свидетельствуют о получении Л.Д.В. денежных средств по кредитному договору.

При изложенных обстоятельствах, судебная коллегия приходит к выводу о том, что доводы апелляционной жалобы основаны на ошибочном толковании норм материального права, направлены на переоценку обстоятельств, установленных и исследованных судом первой инстанции в соответствии с положениями статей 12, 56, 67 ГПК РФ, не содержат фактов, не проверенных и не учтенных судом первой инстанции при рассмотрении дела и имеющих юридическое значение для вынесения судебного акта по существу, в связи с чем являются несостоятельными, и не могут служить основанием для отмены законного и обоснованного решения суда.

Руководствуясь ст. ст. 327 - 329 ГПК РФ, судебная коллегия

определила:

Решение Пятигорского городского суда от 20 ноября 2013 года оставить без изменения, доводы апелляционной жалобы представителя истца ЗАО "Вэлкомбанк" по доверенности А. - без удовлетворения.