вы тему читали?

Читал. Но про то, что кредитор простил долг, - не увидел. Не затруднит привести цитату?

|

|

||

|

|

||

Отправлено 16 February 2016 - 16:15

вы тему читали?

Читал. Но про то, что кредитор простил долг, - не увидел. Не затруднит привести цитату?

Отправлено 16 February 2016 - 22:00

Как добавлять изображения?

В расширенной форме (кнопка рядом с кнопкой "Отправить") есть опция "Прикрепить файлы".

Отправлено 17 February 2016 - 03:06

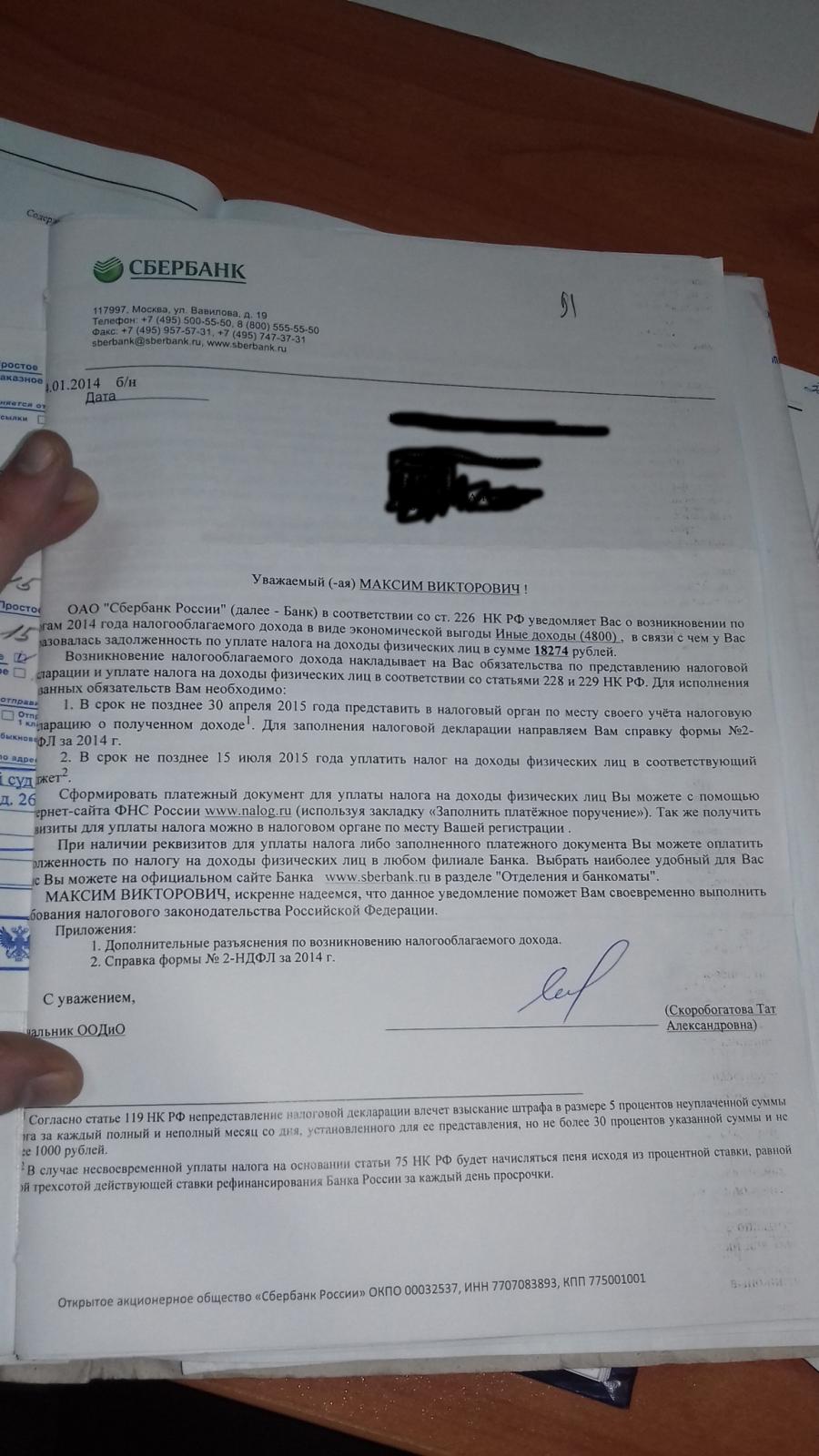

Собственно, фото того самого письма.

Отправлено 17 February 2016 - 03:20

Отправлено 17 February 2016 - 04:38

Не вижу прощения долга

А что за доход тогда возник у заемщика?

Банк пишет про доход от экономии на расходах по возврату в том числе и основного долга.

В абзаце третьем снизу рассматриваются последствия последующего исполнения обязательства, к слову.

Получается, что доход какой-то виртуальный. )) Банк даже предлагает способ борьбы за уменьшение налогооблагаемой базы.

А можно и так посмотреть, что прощение долга - это односторонняя сделка, и далее читаем ст. 155 ГК: разве прощение долга к чему-то обязывает заемщика (например, к воздержанию от совершения платежей в пользу банка)? ))

Допустим, заемщик уплатил НДФЛ в рассчитанном размере. Значит ли это, что тем самым он согласится принять прощение долга, принять дар?

Отправлено 17 February 2016 - 10:22

А что за доход тогда возник у заемщика? Банк пишет про доход от экономии на расходах по возврату в том числе и основного долга.

этот доход можно увязать только со списанием задолженности по КД. но списание ЗБВ обязательства не прекращает, и банки обязаны и далее предпринимать меры для взыскания задолженности. и знать о списании должнику не надо, т.к. это не влечёт каких-либо гражданско-правовых последствий.

так что сообщение о списании+уведомление о возникновении дохода можно трактовать только как уведомление должника кредитором о прекращении обязательства по инициативе кредитора. т.е., ст. 415.

Отправлено 17 February 2016 - 14:14

А что за доход тогда возник у заемщика?

А это надо у ФНС спросить, на чье письмо ссылается банк.

Допустим, заемщик уплатил НДФЛ в рассчитанном размере. Значит ли это, что тем самым он согласится принять прощение долга, принять дар?

А можно согласиться на то, что тебе не предлагают?))

и знать о списании должнику не надо, т.к. это не влечёт каких-либо гражданско-правовых последствий.

гражданско-правовых - нет, а налоговые последствия возникают согласно позиции ФНС

Отправлено 17 February 2016 - 16:58

гражданско-правовых - нет, а налоговые последствия возникают согласно позиции ФНС

То есть остается только потом возражать на требования ФНС уплатить НДФЛ, ссылаясь на отсутствие реального дохода?

Отправлено 17 February 2016 - 17:03

Кстати... К данному письму еще и справка о доходах, с указанием суммы равной сумме долга, была приложена.

Отправлено 17 February 2016 - 21:30

читал письмо ФНС, вообще никакое.

Отправлено 18 February 2016 - 01:28

этот доход можно увязать только со списанием задолженности по КД

Этот доход нужно увязать с прекращением с даты списания долга начисления банком процентов по данному договору и возникновением дохода у заёмщика в виде экономии на этих процентах.

так что сообщение о списании+уведомление о возникновении дохода можно трактовать только как уведомление должника кредитором о прекращении обязательства по инициативе кредитора. т.е., ст. 415.

Так что сообщение о списании + уведомление о возникновении дохода можно трактовать только как уведомление о возникновении дохода и о необходимости уплатить налог.

Прощения долга и рядом нет.

Отправлено 18 February 2016 - 02:13

этот доход можно увязать только со списанием задолженности по КД

Этот доход нужно увязать с прекращением с даты списания долга начисления банком процентов по данному договору и возникновением дохода у заёмщика в виде экономии на этих процентах.

так что сообщение о списании+уведомление о возникновении дохода можно трактовать только как уведомление должника кредитором о прекращении обязательства по инициативе кредитора. т.е., ст. 415.

Так что сообщение о списании + уведомление о возникновении дохода можно трактовать только как уведомление о возникновении дохода и о необходимости уплатить налог.

Прощения долга и рядом нет.

Только вот доходом они признали всю сумму, а не только проценты.

Кстати.... А разве судебные расходы, а именно оплата госпошлины Истцом, которые взыскиваются с Ответичка, должны облагаться налогом, как доход Ответчика?

Сообщение отредактировал Raud36: 18 February 2016 - 02:13

Отправлено 18 February 2016 - 13:58

А разве судебные расходы, а именно оплата госпошлины Истцом, которые взыскиваются с Ответичка, должны облагаться налогом, как доход Ответчика?

Не - это доход истца  Во всяком случае, к доходам истца Минфин относит взысканные расходы на представителя (Письмо Минфина России от 29.05.2013 N 03-04-05/19442)

Во всяком случае, к доходам истца Минфин относит взысканные расходы на представителя (Письмо Минфина России от 29.05.2013 N 03-04-05/19442)

Отправлено 18 February 2016 - 16:45

Этот доход нужно увязать с прекращением с даты списания долга начисления банком процентов по данному договору и возникновением дохода у заёмщика в виде экономии на этих процентах.

Так вроде же:

Банк пишет про доход от экономии на расходах по возврату в том числе и основного долга.

Только вот доходом они признали всю сумму, а не только проценты.

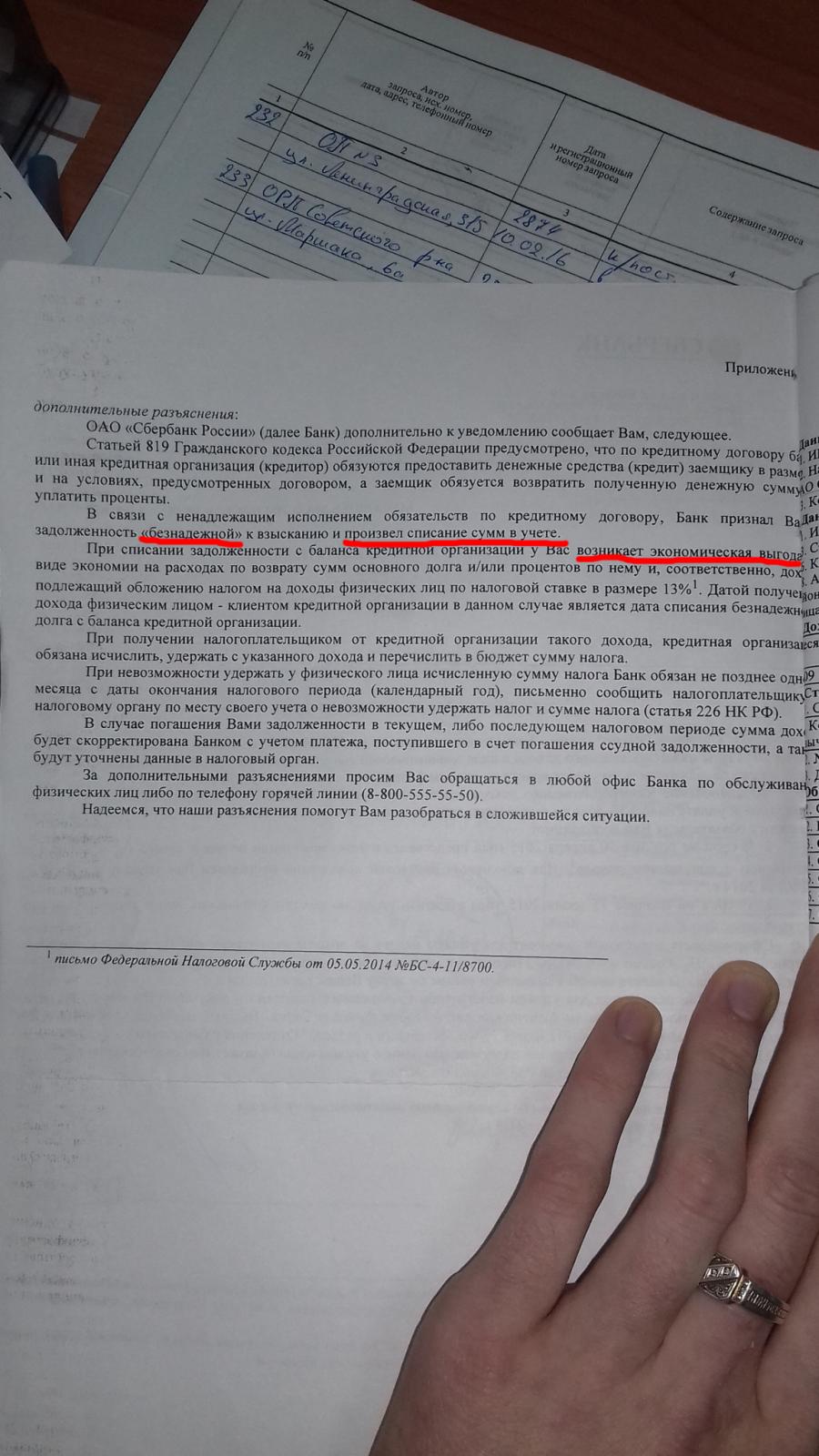

Это написано в той справке, которая приложена к письму банка?

Отправлено 18 February 2016 - 23:54

Это написано в той справке, которая приложена к письму банка?

Да.

Отправлено 19 February 2016 - 01:56

Только вот доходом они признали всю сумму, а не только проценты

Залез в НК РФ.

Вот что там нашёл:

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 - 5 настоящей статьи, дата фактического получения дохода определяется как день:

5) списания в установленном порядке безнадежного долга с баланса организации;

Статья 266. Расходы на формирование резервов по сомнительным долгам

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа по следующим основаниям:

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Для целей налогообложения получается, что если судебные приставы окончили исполнительное производство в связи с указанными обстоятельствами (отсутствие имущества или неизвестное местоположение должника), то компания может списать долг с баланса и уменьшить таким образом налоговую базу по налогу на прибыль. Параллельно это списание признаётся "доходом" того лица, долг которого списан, и уже он должен платить с этой суммы налог. Со здравым смыслом последнее утверждение не вяжется совершенно: должник действительно получает доход в виде экономии на процентах, которые в общем порядке ему надо было уплатить, но в силу списания долга банк прекратил их начислять, и должник, таким образом, сберегает эти проценты. Но это никак не означает, что должник получил доход в виде основного долга и других сумм, которые были с него взысканы, тем более что взыскатель не лишён права повторно предъявить лист к исполнению, если вдруг у должника что-нибудь обнаружится.

Но также отсюда видно, что "списание долга с баланса" <> прощению долга. Списание долга - это скорее процедура по оптимизации налогообложения.

Отправлено 19 February 2016 - 03:20

взыскатель не лишён права повторно предъявить лист к исполнению

Это верно, если не произошло прощение долга. ))

это никак не означает, что должник получил доход в виде основного долга

Почему не означает?

Кредитор ставится перед выбором: или получить выгоду от экономии на налоге на прибыль, простив долг (уменьшив свою дебиторку), или остаться с таким активом, как эта дебиторка, в обнимку. ))

Или Вы думаете, что прощение долга как отдельный вид внесено в ГК РФ только в связи с тем, что есть такое явление как альтруизм? )))

П.С. Вспомнилась ситуация, когда арендатор перестает платить арендодателю-плательщику НДС и исчезает.

По методу начисления доходы арендодателя от реализации услуг по аренде продолжают расти. Договор продолжает приносить ему доход в виде такого актива, как дебиторская задолженность. ))

Но ар-датель предпочитает скорее расторгнуть договор, ведь пока договор действует, тот же НДС он платит ежемесячно с арендной платы, а саму эту плату не получает при этом.

Списание долга - это скорее процедура по оптимизации налогообложения.

Вы считаете, что в данном случае это списание не отражает реальную хозяйственную операцию, то есть банк получает необоснованную налоговую выгоду?

Отправлено 19 February 2016 - 10:29

списание не отражает реальную хозяйственную операцию

конечно же нет, исключительно бухучет и налогообложение.

Наверно так. Только для банка это тот случай, когда "проще

ну и писали бы - согласно позиции минфина, вы получили экономическую выгоду, и банк обязан... но тем не менее, списание задолженности не влечет прекращения обязанности по возврату кредита и уплате ранее начисленных процентов.

Отправлено 19 February 2016 - 12:35

Street Racer сказал(а) 19 Фев 2016 - 00:20: списание не отражает реальную хозяйственную операцию

конечно же нет

А должно.

Они же учтут это как РАСХОДЫ, уменьшающие налоговую базу.

Отправлено 19 February 2016 - 13:23

SilentLaw сказал(а) 18 Фев 2016 - 22:56: взыскатель не лишён права повторно предъявить лист к исполнению Это верно, если не произошло прощение долга. ))

А еще бывает новация, отступное и зачет. Не возникало мыслей, что все перечисленные способы прекращения обязательства имеют свои особенности реализации в случае, когда у кредитора на руках исполнительный лист?

Кредитор ставится перед выбором: или получить выгоду от экономии на налоге на прибыль, простив долг (уменьшив свою дебиторку), или остаться с таким активом, как эта дебиторка, в обнимку. ))

Только вот НК устанавливает несколько иные критерии для "оптимизации" и не требует прощения долга. Нет такого условия.

Вы считаете, что в данном случае это списание не отражает реальную хозяйственную операцию,

Осталось узнать, какую "реальную хозяйственную операцию" должно отображать списание долга с баланса на "забаланс". Ваш вариант, что это именно прощение долга не кажется мне столь очевидным.

ну и писали бы - согласно позиции минфина, вы получили экономическую выгоду, и банк обязан... но тем не менее, списание задолженности не влечет прекращения обязанности по возврату кредита и уплате ранее начисленных процентов.

Согласен в том, что иногда полезно бывает разжевать очевидные вещи (типа это одеяло не предназначено для защиты от торнадо).

Но, к слову, в упомянутом письме ФНС содержится ссылка на утвержденный ЦБ порядок списания безнадежной задолженности. Так вот там про её (задолженности) дальнейшую судьбу подробно расписано, прощение долга там и рядом не стояло.

Отправлено 19 February 2016 - 17:14

Вы считаете, что в данном случае это списание не отражает реальную хозяйственную операцию, то есть банк получает необоснованную налоговую выгоду?

Почему? Списание в данном случае означает, что при данных вводных кредитор крайне маловероятно получит исполнение. Эта "крайняя маловероятность" имеет объективные признаки (акт о невозможности взыскания от приставов) и определённые начала справедливости (несправедливо заставлять кредитора платить налог на прибыль, в то время как всё показывает на то, что никто с ним никогда не рассчитается). Поэтому кредитор (ну, банк) получает в данном случае совершенно обоснованную налоговую выгоду.

Собственно, в числе оснований к списанию долга в статьях, которые я приводил, имеется ещё и истечение срока давности - не решение суда об отказе в иске ввиду истечения срока, а само по себе истечение. Прошло три года с момента, когда кредитор узнал или должен был узнать о нарушении - может списывать и уменьшать свои налоговые платежи. Хотя мы все помним, что само по себе истечение срока давности не прекращает обязательства.

Или Вы думаете, что прощение долга как отдельный вид внесено в ГК РФ только в связи с тем, что есть такое явление как альтруизм? )))

Прощение долга - это совершенно отдельная от бухгалтерии (списаний и пр.) сделка. Для того, чтобы обязательство прекратилось прощением долга, нужно явное и недвусмысленное действие кредитора, из которого следовало бы его желание именно прекратить обязательство должника, а не сделать что-нибудь другое (как в нашем случае, например, - уменьшить налоговые платежи). В случае автора темы банк вообще что-то написал должнику только потому, что в силу закона является его налоговым агентом и обязан исчислять суммы налога за должника (а в идеале - и перечислять за него, но тут не из чего). Не будь банк налоговым агентом заёмщика - последний бы вообще не узнал, с каких статей учёта его долг списан, а на какие - зачислен. Это, собственно, должника волновать и не должно.

Отправлено 19 February 2016 - 17:39

Street Racer сказал(а) 19 Фев 2016 - 00:20: Вы считаете, что в данном случае это списание не отражает реальную хозяйственную операцию, то есть банк получает необоснованную налоговую выгоду? Почему? Списание в данном случае означает, что при данных вводных кредитор крайне маловероятно получит исполнение. Эта "крайняя маловероятность" имеет объективные признаки (акт о невозможности взыскания от приставов) и определённые начала справедливости (несправедливо заставлять кредитора платить налог на прибыль, в то время как всё показывает на то, что никто с ним никогда не рассчитается). Поэтому кредитор (ну, банк) получает в данном случае совершенно обоснованную налоговую выгоду.

+100

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Списание долга - это по сути дела форма переоценки в бухгалтерском учете актива (имущественного права).

0 пользователей, 1 гостей, 0 анонимных

Community Forum Software by IP.Board 3.4.6 Русификация от IBResource

Лицензия зарегистрирована на: forum.yurclub.ru