Тут железобетонности и не будет, пока практики подтверждающей не будет и желательно на уровне ВС. А вообще, иное решение вопроса (т.е. точка зрения поддерживающая теорию оспоримости) противоречило бы существу отношений, регулируемых указанной в ст. 16 нормой. На мой взгляд, указанное положение закона, очевидно направленное на защиту прав потребителя в том числе в случаях, когда последнему будет навязано невыгодное (по сравнению с ЗоЗПП) условие, позволяет не принимать во внимание такие условия (в случае, например, судебного разбирательства, вытекающего из названных условий) , без дополнительного требования о признании судом таковых недействительными. Они просто не должны приниматься во внимание.

В противном случае суд обязан будет удовлетворить иск, основанный на недействительном условии договора, если ни одна из сторон не оспорила само условие договора (а потреб может и не знать, что условие ущемляет его права), что на мой взгляд не соответствует воле законодателя применительно к рассматриваемой норме.

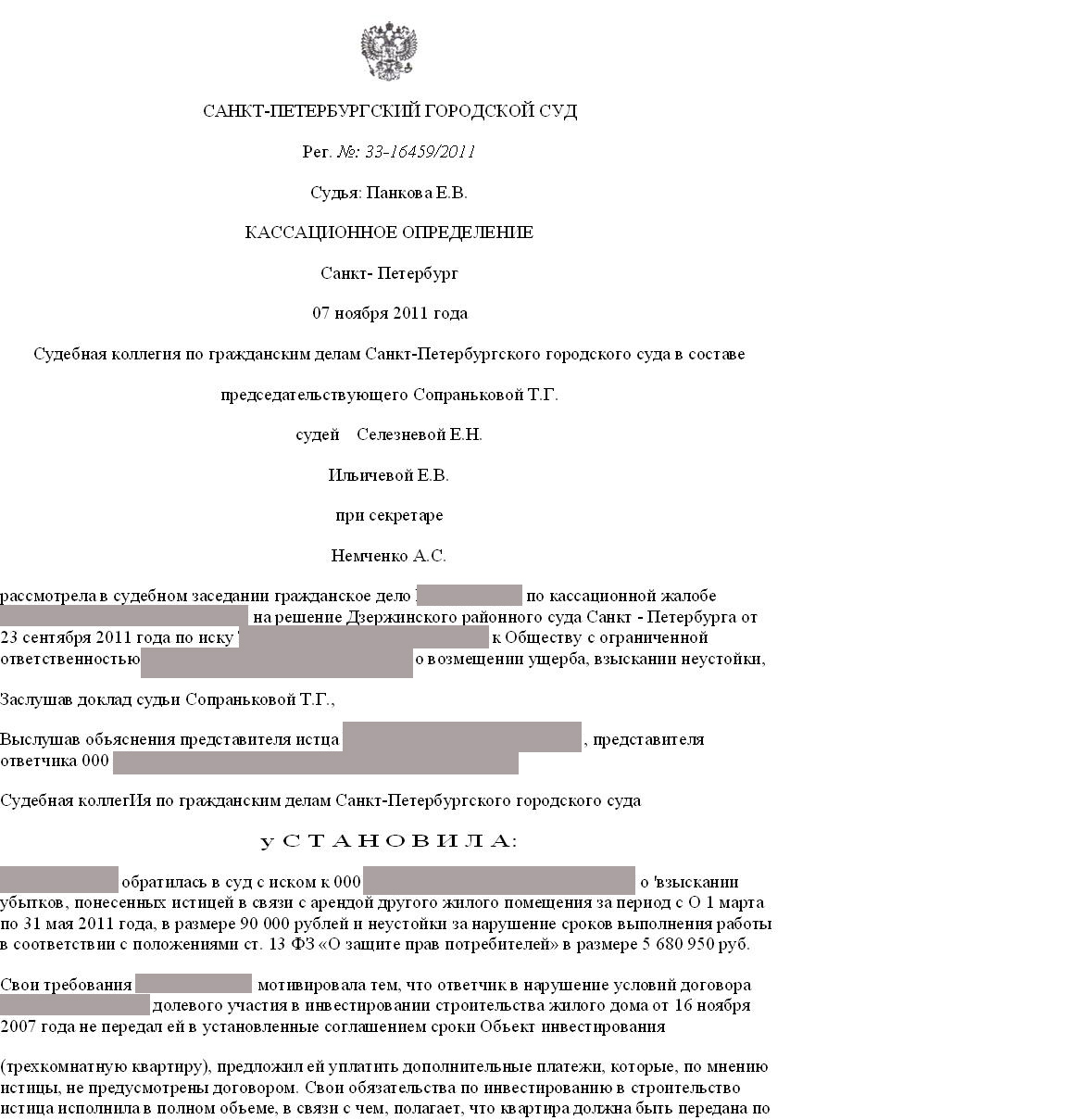

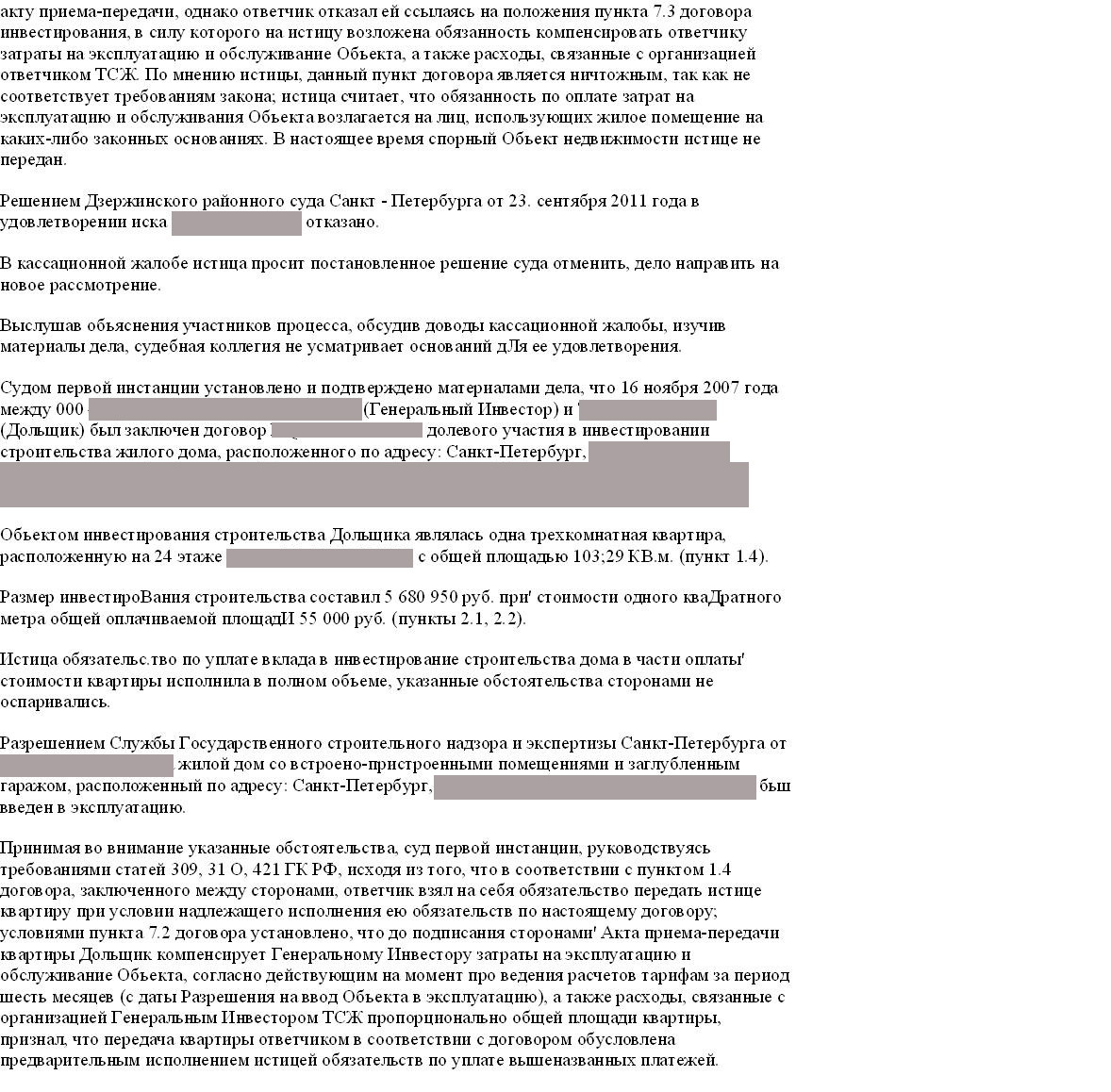

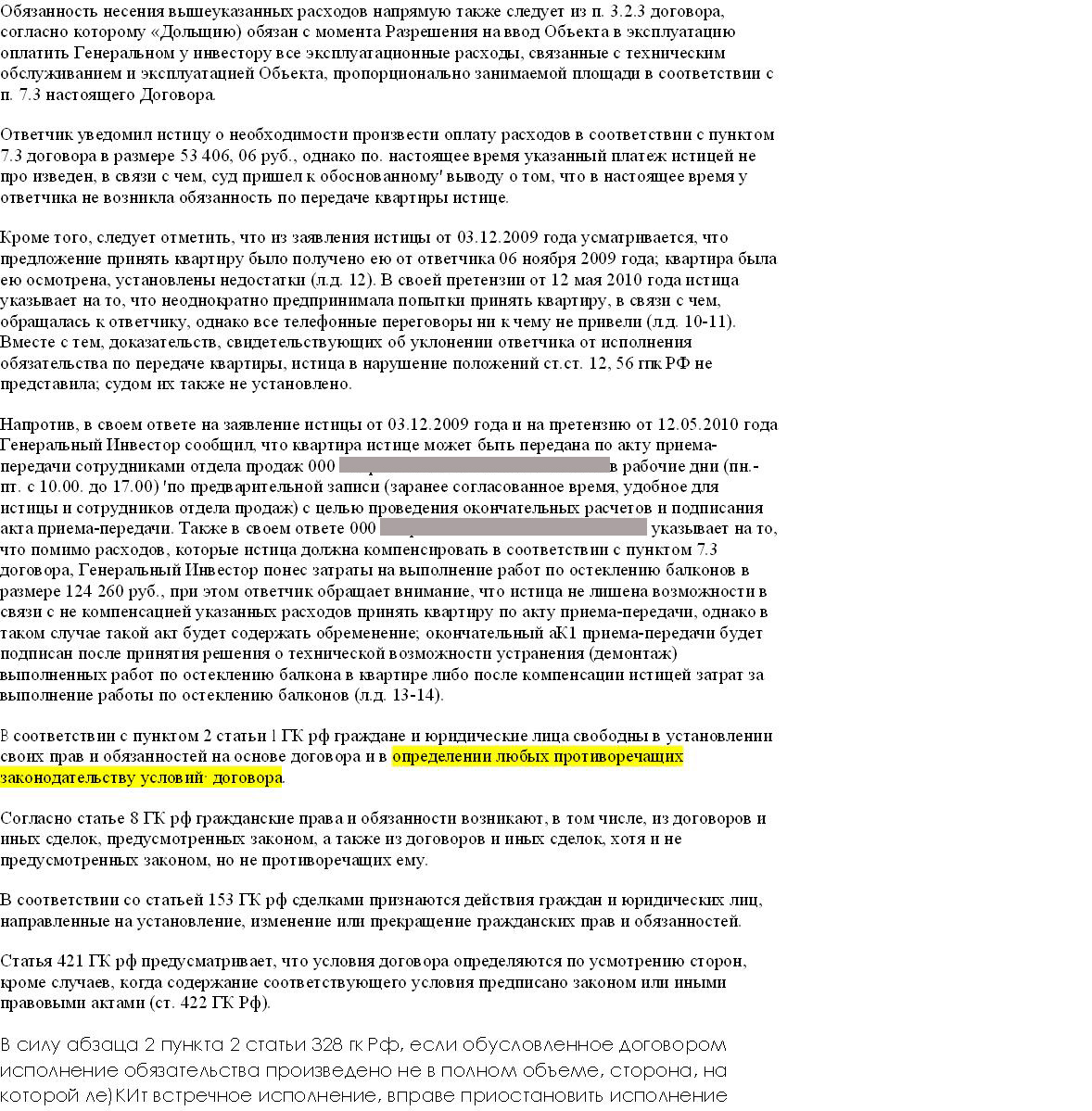

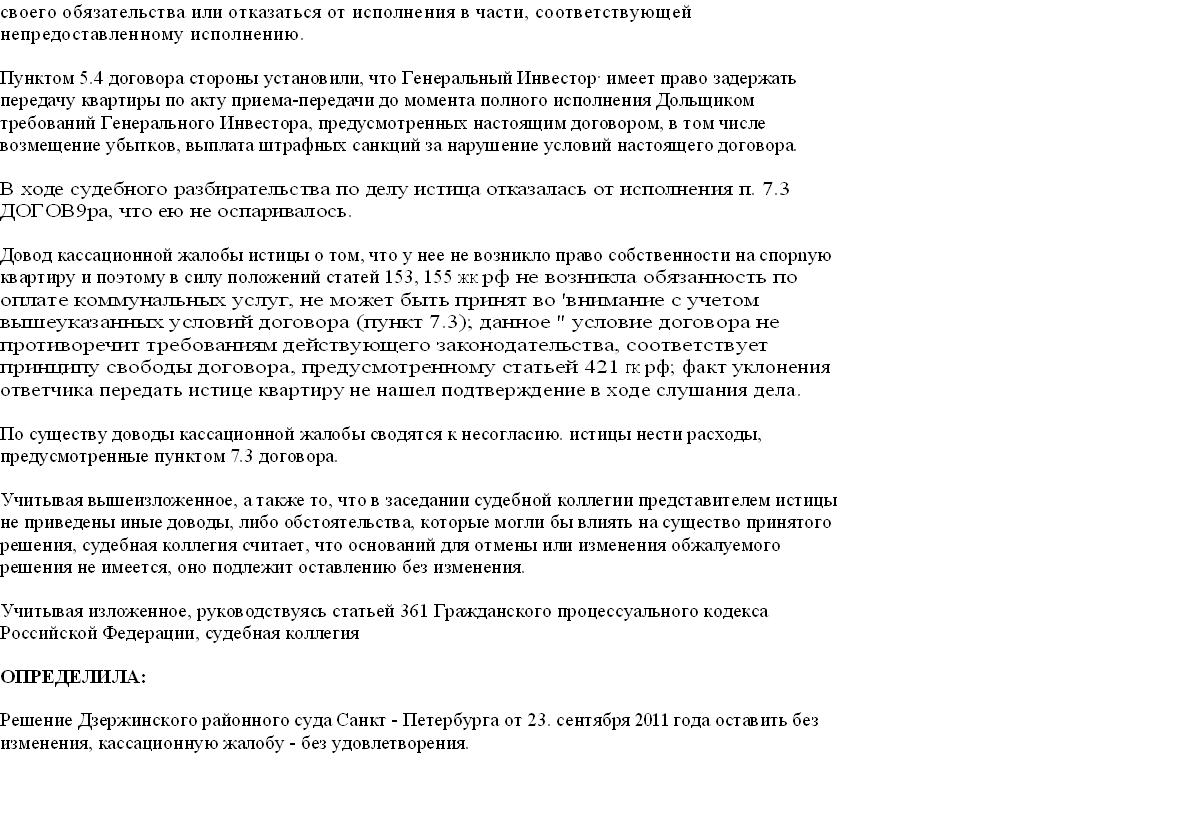

есть вступившее в силу кассационное определение, хоть и не на уровне ВС, но говорящее о том, что суд проигнорировал доводы истца о ничтожности условий договора, а других оснований ничтожности просто не заметил (хотя дело не совсем из той области, но где-то рядом)

документ сканированный, потому сорри за качество

Прикрепленные изображения

Сообщение отредактировал salylas: 14 December 2011 - 16:30