Номер дела не укажете ?

какого? моего или двух других?

|

|

||

|

|

|

|

9 Голосов

9 Голосов

Отправлено 07 April 2015 - 23:39

в 2013 году у нас в СО таких два решения в разных судах первой инстации вышло.

Надеюсь, у нас апелляция не порушит. Со стороны Сбербанка вообще не поступило никаких доказательств того, что услуга страхования была предоставлена заемщику, что страховой компании переводились за него какие-либо деньги. Хотя ходатайствовали мы об этом дважды. От страховой в итоге пришел странный размытый ответ: типа мы не можем идентифицировать страхователя, дайте нам о нем более подробную информацию))) Хотя судья им отправлял все документы по делу, куда уж еще подробнее?

Более того, представителем Сбера было заявлено, что кроме заявления на подключение к Программе у них больше никаких документов по страхованию нет, и что сумма платы за подключение является неделимой. (соответственно, она полностью отошла Сберу)))))

Да и сумма у нас небольшая, смысл им пачкаться и ждать потом еще месяцы, чтобы кредит с заемщика получить? У нас от даты вынесения судом 1й инстанции решения до получения на руки апелляционного определения обычно проходит примерно полгода... И все это время они свой долг не смогут взыскать. А требовать неустойку по 395й ГК РФ - это копейки для них и лишний геморрой. У нас сумма остатка кредита (со включенной страховкой и процентами) не превышает 80 тысяч.

Отправлено 23 April 2015 - 18:07

В случае смерти страхователя, заключившего договор личного страхования в пользу третьего лица, права и обязанности, определяемые этим договором, переходят к третьему лицу с его согласия (п.2 ст. 19 Закона об организации СД).

В связи с чем пару вопросов.

Если банк - банкрот, то какова судьба ДС, в котором страхователь банк? Если по аналогии применить указанную статью (законодателю в голову не могло прийти, что юрлицо может быть страхователем в договоре личного страхования), то заемщик, выразивший согласие, занимает место банка в договоре коллективного страхования. После чего начинает заключать договора страхования по сверхнизким тарифам

Если банк переуступил права требования по КД , обеспеченному договором личного страхования, либо реорганизовался путем присоединения к другому банку, то как это согласуется с запретом на разглашение сведений, составляющих медицинскую тайну (сведения о состоянии здоровья гражданина, диагнозе его заболевания и любые иные сведения, полученные при анкетировании), лицам, которым они стали известны при заключении КД?

Отправлено 23 April 2015 - 20:55

Если банк - банкрот, то какова судьба ДС, в котором страхователь банк?

ИМХО вопрос стОит адресовать вот этим деятелям http://www.asv.org.ru/

Сообщение отредактировал guardsman: 23 April 2015 - 20:56

Отправлено 27 April 2015 - 12:47

(п.2 ст. 19 Закона об организации СД).

В недействующей редакции норму накопали?

Отправлено 30 April 2015 - 03:30

Здравствуйте, уважаемые участники диалога.

Проблема со страховыми комиссиями банков по кредитным договорами - насущная проблема. Можно считать, что эта одна из не многих проблем, которая касается каждого заемщика и каждый раз рождает дополнительный негатив в отношениях банка и заемщика. У меня проблема с банком Восточный экспресс. Хитрость банка заключается в том, что заемщику банк перед подписанием кредитной заявки ставит однозначно не выгодные условия выбора, которые заключаются в следующем: заемщику в устной форме сообщается, что если он откажется от присоединения к программе страхования, то ставка по кредиту (или кредитной карте) для него банком будет предложена значительно выше. Таким образом заемщик оказывается в заведомо не выгодных для себя условиях в любом из предлагаемых банком вариантов.

Моя задача на сегодня доказать, что подобная продажа банком услуг кредитования противоречит действующим нормам и законодательству, вынуждая заемщика присоединиться к программе страхования путем предложения заведомо не выгодных для него условий, если он к этой программе не подключается.

В связи с этим пытаюсь собирать всю судебную практику и иную официально-письменно-разъяснительную информацию ФАС, ЦБ и других инстанции, касаемую взаимодействия заемщика и банка Восточный экспресс в части присоединения к программе страхования. Имеется ли подобное у кого-нибудь здесь?

Отправлено 30 April 2015 - 10:12

Моя задача на сегодня доказать, что подобная продажа банком услуг кредитования противоречит действующим нормам и законодательству,

Само по себе отличие кредитных ставок при наличии полиса и без него нарушением законодательства не является - так как риск невозврата кредита действительно снижается.

заемщик оказывается в заведомо не выгодных для себя условиях

Смеялсо. Можно подумать, что бывают выгодные для заемщика условия.

Отправлено 30 April 2015 - 15:38

заемщик оказывается в заведомо не выгодных для себя условиях

Смеялсо. Можно подумать, что бывают выгодные для заемщика условия.

не всегда бывают ситуации, когда заемщик использует заемные средства без окупаемой выгоды. заемщик на эти средства может купить нужный инструмент и оказывать услуги по ремонту обуви например. при грамонтных руках заёмщика, кредитные средства в таком случае будут идеальным вариантом для развития.

Отправлено 04 May 2015 - 03:27

заемщик на эти средства может купить нужный инструмент и оказывать услуги по ремонту обуви например.

Ага или затариться оптом коксом и перепродать его уже дозами.

Отправлено 06 May 2015 - 17:45

(п.2 ст. 19 Закона об организации СД).

В недействующей редакции норму накопали?

На момент уступки действовала

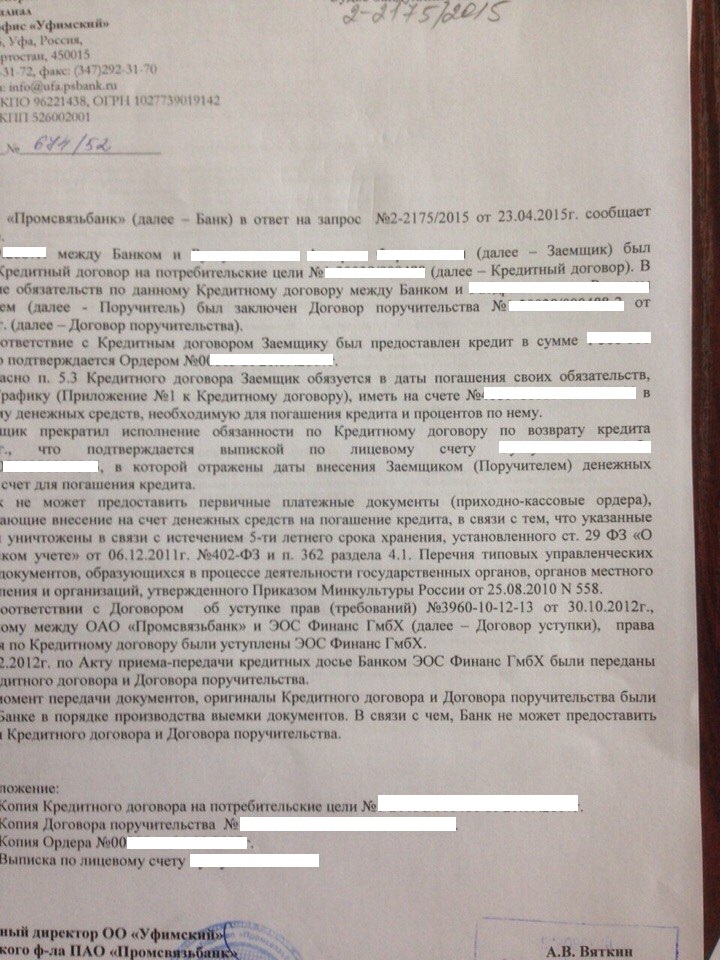

Не знаю в какую тему, сброшу сюда. По одному делу суд истребовал по нашему ход-ву первичку (расходный ордер и приходники) и оригиналы КД и ДП

Ниже - ответ банка.

Отправлено 13 May 2015 - 21:21

Ход конём :

Отсюда : http://www.insur-info.ru/press/106529/

Арбитражный суд Ставропольского края 23 марта удовлетворил иск индивидуального предпринимателя Бориса Мельниченко к банку «Траст» о взыскании 40 000 руб. за неосновательное обогащение, следует из материалов суда. Неосновательным обогащением Мельниченко счел комиссию за страхование при выдаче кредита.

«Траст» в своем отзыве заявлял, что при заключении кредитного договора клиент добровольно согласился участвовать в программе коллективного страхования, это подтверждают его подпись и отметка в анкете, говорится в решении суда. Однако суд указал, что банк вправе получать комиссию лишь за самостоятельную услугу, оказываемую клиенту. Кроме того, клиент вправе ознакомиться с условиями страхования и выбрать страховую компанию. Также Гражданский кодекс не обязывает заемщиков страховать жизнь, здоровье или имущество при заключении кредитного договора, говорится в решении суда.

С начала января Мельниченко выиграл у «Траста» 81 подобное дело на 4,2 млн руб., следует из данных юридической компании Tertychny Law. Мельниченко выкупал по договору цессии права требования суммы неосновательного обогащения у заемщиков «Траста», в одном из решений суда указано, что предприниматель купил договор за 20 000 руб.

Представитель «Траста» заявил, что клиент может отказаться от страхования и наличие страховки не оказывает влияния на ставку.

Если судебная практика и дальше пойдет по этому пути, такие обращения могут стать массовыми, допускает партнер Tertychny Law Иван Тертычный. Например, вспоминает он, раньше при выдаче кредита банки вводили комиссию за открытие ссудного счета. Суды стали массово признавать эту комиссию незаконной, объясняет он, поскольку эта услуга не несет самостоятельной ценности для клиента: банк просто не может выдать кредит, не открыв ссудный счет. И тогда клиенты стали массово обращаться в суды за взысканием неосновательного обогащения.

Препятствием для массовых исков может стать и то, что отдельному гражданину не всегда выгодно судиться с банком о возмещении затрат на страховку, поскольку затраты на юридические услуги могут превысить ожидаемую выгоду, говорит Тертычный. Добиться же через суд полного взыскания с ответчика расходов на представителя очень затруднительно – суды, как правило, в разы снижают размеры гонораров, заключает он.

Страховки занимают существенную долю в выручке розничных банков – в отдельных случаях до 20%, рассказывает аналитик Fitch Дмитрий Васильев. Сейчас больше половины необеспеченных потребительских кредитов выдается со страховками, отмечает он.

Банкиры уверяют, что заемщики без проблем могут отказаться от страховки. Страховка предлагается как отдельная услуга, на которую клиент дает отдельное согласие «на входе» и от которой клиент при желании может легко отказаться, говорит представитель «Тинькофф банка», для этого ему достаточно позвонить в колл-центр или выбрать такую опцию в интернет- или мобильном банке. Клиент может отказаться от страховки в течение 30 дней с момента ее оформления и вернуть полную стоимость, заявил представитель ХКФ-банка, а в случае досрочного погашения кредита заемщику возвращается сумма, пропорциональная сроку, когда страхование не было востребовано.

Чаще всего банки используют неформальные способы навязывания страховок, например убеждая клиента, что со страховкой у него будет больше шансов получить одобрение на выдачу кредита или взять более крупный кредит, рассказывает Васильев. Полезность страховки для заемщика крайне сомнительна, считает он, и сможет ли он от нее отказаться (иногда даже не зная, что он покупает такую страховку и сколько это стоит), в основном зависит от финансовой грамотности клиента.

Также информация (хотя и более скупая) есть здесь http://www.banki.ru/...=common&r3=news

Посмотрел на сайте суда - там этих дел под сотню. Суд явно в доле с этим ИПшником

Почитал пару решений, мотивировка такая :

Что скажет купечество ?

Отправлено 15 May 2015 - 20:37

Посмотрел на сайте суда - там этих дел под сотню. Суд явно в доле с этим ИПшником

Что скажет купечество ?

Ни одно дело еще не прошло апелляцию.

В принципе позиция АС к подключению к программе страхования по заявлениям банков на постановления РПН давно известна.

Отправлено 15 May 2015 - 21:12

Ни одно дело еще не прошло апелляцию.

Я так понял, что банк в апелляцию не полез.

Возможно учел ошибки (например) Росгосстраха, который своей жаждой обжаловать каждое негативное решение в 2004-2006 годах так закрепил судебную практику, что потом пришлось лоббировать изменения в закон об ОСАГО и вести очень серьезную работу в ВС

Отправлено 16 May 2015 - 01:48

Я так понял, что банк в апелляцию не полез.

Еще как полез, все решения обжалованы. Но юристы в Трасте видать не ахти, не знают АПК и многие жалобы оставлены без движения.

https://kad.arbitr.ru/Card/992d0167-9305-4b0b-86bc-30304582e908

Отправлено 16 May 2015 - 11:58

Еще как полез, все решения обжалованы. Но юристы в Трасте видать не ахти, не знают АПК и многие жалобы оставлены без движения. https://kad.arbitr.r...bc-30304582e908

Точно, полез.

В общем, поставил я в КАДе закладку на Мельниченко как на фигуранта, посмотрим за развитием событий.

Отправлено 18 May 2015 - 13:59

Коллеги, есть у кого по Ренику вступившее в силу решение?

Можно в личку..

Отправлено 23 May 2015 - 02:42

Коллеги, есть у кого по Ренику вступившее в силу решение?

Можно в личку..

Ну вот мы в одном райсуде добили реник за не доведение информации о цене "услуги".

http://kostromskoy.k...ase_id=27114168

При чем в других райсудах города отказывают по этим основаниям

Сообщение отредактировал RedHat: 23 May 2015 - 02:42

Отправлено 23 May 2015 - 15:05

Отправлено 24 May 2015 - 03:23

В общем, поставил я в КАДе закладку на Мельниченко как на фигуранта, посмотрим за развитием событий.

Этот жук уже и апелляцию проскочил

Постановление ФАС Уральского округа от 20.05.2013 N Ф09-3883/13 по делу №07-10934/2012.

В СОЮ это постановление порвут и клочки швырнут Вам в лицо.

Отправлено 25 May 2015 - 00:57

Постановление ФАС Уральского округа от 20.05.2013 N Ф09-3883/13 по делу №07-10934/2012.

В СОЮ это постановление порвут и клочки швырнут Вам в лицо.

))) не спорю, вот такое единообразие судебной практики...

Отправлено 26 May 2015 - 20:52

Моя задача на сегодня доказать, что подобная продажа банком услуг кредитования противоречит действующим нормам и законодательству, вынуждая заемщика присоединиться к программе страхования путем предложения заведомо не выгодных для него условий, если он к этой программе не подключается.

Для Вас информация появилась :

Роспотребнадзор счел незаконным и нарушающим права потребителей условие банка «Рост», согласно которому ставка по кредиту при отсутствии договора личного страхования заемщика увеличивается на 16,5% годовых. Его поддержали суды трех инстанций, посчитавшие такую ставку дискриминационной.

Там еще есть интересные моменты, советую почитать.

Сообщение отредактировал guardsman: 26 May 2015 - 20:56

Отправлено 27 May 2015 - 00:44

По нашему решению Сбер все же подал на апелляцию... Апелляционная жалоба - бред сумасшедшего, представитель банка противоречит сам себе. Теперь будем ждать, что областной суд скажет, месяца через два.

Отправлено 05 June 2015 - 13:28

ув. RedHat

А вот это уже хреново.

Вы не знаете, при отказе в течение первых 14 льготных дней, Сбер повышает заемщику процентную ставку?

Отправлено 06 June 2015 - 17:21

Вы не знаете, при отказе в течение первых 14 льготных дней, Сбер повышает заемщику процентную ставку?

Я знаю только, что это запрещено ст. 29 ЗоБиБД, а так же, что законы не для сбера пишутся.

0 пользователей, 1 гостей, 0 анонимных

Community Forum Software by IP.Board 3.4.6 Русификация от IBResource

Лицензия зарегистрирована на: forum.yurclub.ru